关于2020年河北高级会计师准考证打印时间已定!

发布时间:2020-01-15

看过来啦!想了解关于今年河北高级会计职称考试的准考证打印是在什么时候吗?51题库考试学习网在这里将详细的解答,希望各位考友们能够采纳!接下来就跟着51题库考试学习网一起来看看吧!

河北高级会计师准考证打印时间:2020年8月31日-9月6日。

河北高级会计师准考证打印入口网址:全国会计资格评价网(http://kzp.mof.gov.cn/)。

2020年河北高级会计职称报名条件:

(一)报名参加高级资格考试的人员,应具备下列基本条件:

1.遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。

2.具备良好的职业道德,无严重违反财经纪律的行为。

3.热爱会计工作,具备相应的会计专业知识和业务技能。

(二)报名参加高级资格考试的人员,除具备基本条件外,还应符合下列条件之一:

1.具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年。

2.具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,取得会计师职称后,从事与会计师职责相关工作满5年。

3.具备博士学历,取得会计师职称后,从事与会计师职责相关工作满2年。

(三)本通知所述学历或学位,是指经国家教育行政部门认可的学历或学位。

(四)本通知所述有关会计工作年限,截止日期为2020年12月31日;在校生利用业余时间勤工助学,不视为正式从事会计工作,相应时间不计入会计工作年限。

(五)符合报名条件的人员需完成会计人员信息采集。在职在岗人员按属地化原则在其工作单位所在地报名;符合报名条件的在校学生,在其学籍所在地报名;符合报名条件的其他人员,在其户籍所在地或居住地报名。

符合报名条件的香港、澳门和台湾居民,按照就近方便原则在内地报名。有工作单位的,在其工作单位所在地报名;为在校学生的,在其学籍所在地报名。

所有报名参加考试人员,均在其报名所在地参加考试。

(六)审核报考人员报名条件时,报考人员应提交学历或学位证书或相关专业技术资格证书、居民身份证明(香港、澳门、台湾居民应提交本人有效身份证明)等材料。

好了,以上就是有关高级会计职称考试相关的全部内容。如果想要了解更多的考试信息,考友们可以关注51题库考试学习网哦!感谢各位的支持与信任,最后衷心祝愿考生们能取得理想成绩!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

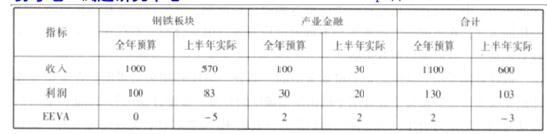

(1)包伍集团的组织架构为“集团总部—子公司”,拥有 15 家子公司,其中 8 家为上市公司。预算编制时,集团要求各子公司按照集团总部的总预算目标确定各子公司的收入、成本费用、利润等预算,再逐级汇总至公司总部,经公司总部综合平衡后下达。

(2)上级为包伍集团核定的资本成本率为 6.5%。

(3) 2017 年 7 月,包伍集团对 2017 年上半年预算管控情况进行了检查,发现以下主要问题:①公司为了“降本增效”,增加了生产计划,但是对应收款项、存货、现金流量等关键性监控指标,未进行分析预测且未采取适当控制措施,导致应收款项及存货占用资金高企,事前控制能力有待提高。②研发费用控制在 50%以内,但是研发部门反映研发项目进度缓慢,出现了人员流失现象。

根据上述资料回答:

(1)2013 年 1 月 8 日,甲公司购入 A 公司股票,不能对 A 公司实施控制,共同控制或重大影响;A 公司股票具有活跃市场,甲公司根据公司管理意图和风险管理策略,将购入的 A 公司股票划分为可供出售金融资产。2013 年 12 月 31 日,甲公司扔持有该股票投资,对此,甲公司将该股票投资的公允价值变动及当年应收的现金股利均计入了所有者权益。

(2)2013 年 10 月 14 日,甲公司因急需周转资金,与某商业银行签订了应收款保理合同。甲公司将应收 S 公司贷款 3000 万元转移给该商业银行,取得货币资金 2600 万元。根据合同约定,该商业银行到期无法从 S 公司收回全部贷款时,有权向甲公司追偿。对此,甲公司终止确认了对S 公司的应收账款。

(3)2013 年 12 月,甲公司持有的某项持有至到期投资公允价值持续上涨,甲公司考虑到公司现存股权投资的收益不佳,于 2013 年 12 月 31 日将该持有至到期投资重分类为交易性金融资产,并将该投资的公允价值与账面价值的差额计入当期损益。

(4)2013 年 12 月 31 日,甲公司根据客观证据判断所拥有的某长期应收款项发生了减值。该长期应收款项系甲公司于 2013 年 10 月 8 日取得,收款期为 18 个月,且金额重大;取得该长期应收款项时,经计算确定的实际利率为 5%。2013 年 12 月 31 日,与该长期应收款项特征类似的债权的年化市场利率为 5.6%。对此,甲公司采用市场利率 5.6%对该长期应收款项未来现金流量予以折现确定现值,并将该现值与 2013 年 12 月 31 日该长期应收款项的账面价值之间的差额确认为减值损失,计入当期损益。

(5)2013 年 12 月 31 日,甲公司综合考虑相关因素后,判断其生产产品所需的某原材料的市场价格将在较长时期内持续上涨。对此,甲公司决定对预定 3 个月后需购入的该原材料采用卖出套期保值方式进行套期保值,并与有关签订了正式协议。

假定不考虑其他因素。

要求:

理由:应将当年应收的现金股利作为投资收益【或:损益】处理,不应计入所有者权益。(1.5

分)

②资料(2)的会计处理不正确。(0.5 分)

理由:对于附追索权的应收账款保理业务,转出方仍保留该金融资产所有权上几乎所有的风险和报酬,不应当终止确认所持该金融资产【或:应当确认为负责】。(1 分)

或:对于附追索权的应收账款保理业务,不应当终止确认所持该金融资产

【或:应当确认为负债】。(1 分)

或:转出方保留该金融资产所有权上几乎所有的风险和报酬,不应当终止确认所持该金融资

产【或:应当确认为负债】。(1 分) ③资料(3)的会计处理不正确。(0.5 分)

理由:其他金融资产或金融负责不能重分类为以公允价值计量且其变动计入当期损益的金融

资产或金融负债。(1.5 分)

或:持有至到期投资不得重分类为交易性金融资产。(1.5 分)

④资料(4)的会计处理不正确。(0.5 分)

理由:该长期应收款项未来现金流量现值,应按取得长期应收款项时的实际利率 5%折现确定。(1.5 分)

(1)2015 年 3 月 3 日,甲公司采用控股合并方式并购了与其无关联方关系的 A 公司。合并日,A 公司持有的持有至到期债券投资账面价值 6000 万元,公允价值 5800 万元,距离到期日尚有 3年,未计提减值准备。甲公司综合分析相关因素后认为,A 公司持有的该持有至到期投资剩余限过长,如仍有持有至到期日,将对公司资金周转影响较大。为此,甲公司在合并日编制的合并

资产负债表中,将该持有至到期投资重分类为可供出售金融资产。

(2)2015 年 3 月 31 日,甲公司持有的 B 上市公司有表决权的股份公允价值 10000 万元,该股权投资系甲公司于 2014 年 12 月 3 日以 11000 万元的总价款从二级市场取得,占 B 公司 0.03%有表决权的股份;甲公司于取得日将其划分为可供出售金融资产,且一直全部持有。2014 年 12 月31 日,该股权投资的公允价值降至 9000 万元,甲公司判断其发生了减值,并就此确认减值损失2000 万元,计入当期损益。2015 年 3 月 31 日,甲公司编制第一季度财务报表时,就该股权投资分别确认增加可供出售金融资产和投资收益各 1000 万元。

(3)2015 年 12 月 3 日,甲公司与乙公司共同设立 C 公司。甲公司占 C 公司 75%有表决权的股份,能够对 C 公司实施控制。C 公司的业务范围仅专注于具有高成长性的科技公司进行股权投资,以期通过资本增值、投资收益等获得回报。C 公司按照公允价值对所有对外投资的业绩进行考核与评价。2015 年 12 月 31 日,甲公司未将 C 公司纳入合并财务报表范围,但在其个别财务报表中以公允价值对 C 公司投资进行计量,并将公允价值相关变动计入当期损益。

(4)2015 年 12 月 15 日,甲公司与境外供应商签订原资料购买合同,定于 2016 年 12 月 15 日购入该原材料 6000 吨。单价为 1 万美元吨。为防范进口原材料价款支付相关的外汇风险,当日甲公司决定运用衍生金融工具进行套期保值,与境内某上市银行签订了有关远期外汇合同。2015 年12 月 31 日,甲公司将该套期保值业务作为公允价值套期进行了会计处理(假定该套期保值业务符合《企业会计准则第 24 号——套期保值》所规定的运用套期会计的条件)。

假定不考虑其他因素。

要求:

计处理。

2.会计处理不正确。

正确的会计处理为:2015 年 3 月 31 日,甲公司应就该股权投资分别确认增加可供出售金融资产和所有者权益【或:其他综合收益】各 1000 万元。

或:

增加所有者权益【或:其他综合收益】1000 万元。

或:

可供出售权益工具投资发生减值损失的,在该可供出售权益工具投资价值回升时,应通过权益转回,不得通过损益转回。

3.会计处理不正确。

正确的会计处理为,2015 年 12 月 31 日,甲公司应将 C 公司纳入合并财务报表范围,在其个别财务报表中以成本法核算【或:以账面价值计量】对 C 公司长股权投资。

4.会计处理正确。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-06-24

- 2020-06-10

- 2020-05-20

- 2020-02-28

- 2020-01-15

- 2020-02-16

- 2020-05-02

- 2020-04-17

- 2020-07-29

- 2021-04-24

- 2020-04-22

- 2020-05-31

- 2020-05-23

- 2020-05-13

- 2020-04-18

- 2020-06-30

- 2012-09-28

- 2020-05-20

- 2020-08-13

- 2020-06-03

- 2020-04-09

- 2020-08-20

- 2020-04-05

- 2020-08-26

- 2020-02-20

- 2020-07-02

- 2020-04-21

- 2021-04-24

- 2020-05-01

- 2020-04-25