2020辽宁高级会计准考证打印时间是什么时候?

发布时间:2020-01-10

辽宁的小伙伴注意啦!2020年高级会计职称考试报名工作的帷幕将于下月拉开,相信大家也是非常期待这一天的到来。说起考试,有的小伙伴在问:2020年安徽省高级会计职称考试准考证打印时间是什么时候呀?别急,51题库考试学习网这就为大家解开疑惑!

辽宁2020年高级会计师考试时间:2020年9月6日08:30—12:00。

辽宁高级会计师准考证打印时间:2020年8月31日至9月6日。

辽宁高级会计师准考证打印网址:全国会计资格评价网。

现在我们一起来看看打印准考证可能遇见的问题:

1、准考证登录忘记密码怎么办?

即便忘记密码也不必惊慌,可使用身份证号、注册账号找回密码后再行打印。

2、高级会计师打印准考证时出错了怎么办?

如果遇到打印信息时出错或无法打印的情况,考生无需惊慌,可尝试以下两种方法解决。

①点击IE菜单“工具”—“internet选项”—“安全”—“自定义级别”,将安全级别设置为“低”,并将ActiveX相关控件设为“启用”或“提示”,然后再进行操作。

②点击IE浏览器中的“文件”—“页面设置”, 在“页面设置”中,将“页眉”、“页脚”两项中的文字或者其它内容删除,点击“文件打印”,即可将报考信息打印出来。

3、出现“无此人准考证数据”怎么办?

如果出现这种情况一般有两种原因,一个是审核通过但没有缴费,考生需仔细核实情况,未缴费则报名不成功,不能参加高级会计师考试。另一个可能是报名时考生信息填写有误,考生应与现场审核时的《回执表》仔细核对,有问题及时与当地考办沟通处理。

4、双证丢失怎么办?

有些地区只要是在未考试的时间段,均可打印准考证,考生只需重新打印即可。但有部分地区会提前关闭打印入口,这时考生需到当地会计考试管理机构补打准考证。如果身份证丢失,应及时到当地公安部门补办身份证;若时间不够,需补办理临时身份证或身份证丢失证明。出现准考证信息与身份证信息不一致时要及时到当地会计考试管理机构出具证明,这样才有可能顺利参加考试。

5、无法打开网页,登陆不上网址怎么办?

准考证打印入口刚开通时,由于同时登陆人数较多或网速慢等原因,很可能出现网页空白或无法正常登陆等情况,考生不用太担心,尽量避开高峰期打印就可以了。

好啦!以上就是51题库考试学习网为你分享的全部内容,小伙伴们,现在你们清楚了吗?关注51题库考试学习网带你了解更多的考试资讯!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

理由:2019年3月31日结转发出材料成本时,应增加业务活动费用5万元,减少库存物品5万元。

国有资产管理等规定,2016 年 7 月,甲单位审计处对本单位 2016 年上半年预算执行情况进行了检查。8 月 2 日,甲单位召开由审计处、财务处、后勤管理处、资产管理处等处室相关人员参加的工作会议,就检查中发现的如下事项进行沟通。

(1)省财政厅 2016 年 2 月末批复了甲单位 2016 年度支出预算 49000 万元,其中基本支出预算33000 万元,项目支出预算 16000 万元。3 月初,甲单位将内部各单位预算进行批复分解;为保留适当的预算灵活性,避免预算频繁调整,对于基本支出预算中部分暂未确定具体工作内容的业务,财务处仅批复了预算总额度,待业务的具体工作内容确定后再细化分解。

(2)甲单位项目经费预算绩效管理办法规定,所有项目经费均纳入预算绩效管理,内部各单位申请项目经费时必须申报绩效目标。2016 年 6 月,后勤管理处申请对业务楼老化陈旧电力管线进行维修改造,预计需要醒目经费 30 万元。由于具体施工方案及单位能够批准的资金额度均未确定,后勤管理处仅对项目绩效目标做出一般性描述,将项目绩效目标设定为“按期完成电力管线改造任务,为业务楼提供安全的供电服务”。

(3)甲单位 2016 年上半年计划引进 10 名优秀人才,并按相关政策安排引进人才保障性住房租金补贴预算 15 万元。2016 年 6 月,人事处同 10 名引进人才签订了聘用合同,经履行相关报批程序,财务处支付了引进人才住房租金补贴 15 万元,财务处认为,保障性住房租金补贴属于引进人才薪酬待遇的一部分,遂将 15 万元引进人才住房补贴确认支出并按政府支出经济分类科目列入“工资福利支出”。

(4)甲单位“专用实验设备购置”项目经费预算为 180 万元,2016 年 2 月 5 日,甲单位履行了政府采购程序并同中标的 A 公司签订了采购合同。合同约定:合同签订之日起 10 日内支付合同价款的 25%;3 月 30 日前设备到货验收合格,支付合同价款的 70%;设备调试正常运行 3 个月后,

支付合同价款的 5%。甲单位已按合同约定支付了首笔设备款,但因 A 公司经营业务转型,不再生产该类设备,合同无法继续履行。资产管理处负责该项采购业务的经办人员由于缺少工作经验,一直未主动联系 A 公司,项目实施处于停滞状态。

(5)甲单位“实验室配套家具购置”项目经费预算为 350 万元,项目资金于 2016 年 3 月全额下达至单位零余额账户。4 月,甲单位履行了政府采购程序并同中标的 B 公司签订了采购合同,合同金额为 340 万元,形成项目购置预算结余 10 万元。5 月,为提高“实验室配套家具购置”项目预算结余资金使用效益,甲单位履行政府采购程序后,又与中标的 C 公司签订了 10 万元的采购合同,用于购置本单位新进行政人员的日常办公家具。6 月,甲单位完成了购置家具的安装、验收与付款工作。

假定不考虑其他因素。

要求:

不当之处;存在不当之处的,分别说明理由。

2.事项(2)存在不当之处。

理由:绩效目标制定应指向明确、具体细化、合理可行。

3.事项(3)存在不当之处。

理由:保障性住房租金补贴应列入“对个人和家庭的补助”。

4.事项(4)存在不当之处。

理由:因供应商原因无法履行合同,甲单位没有及时采取应对措施。

5.事项(5)存在不当之处。

理由:(1)项目支出结余资金在统筹用于编制以后年度部门预算之前,原则上不得动用;(2)

因特殊情况需要在预算执行中动用项目支出结余资金安排必需支出的,应报财政部门审批。

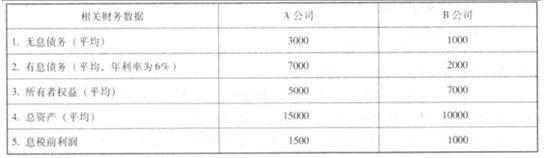

适用所得税税率 25%,平均资本成本率 5.5%。

2017 年初,飞腾公司董事会在对这两家公司进行业绩评价与分析比较时,出现了较大的意见分歧。以董事长为首的部分董事认为,作为股东应主要关注净资产回报情况,而 A 公司净资产收益率远高于 B 公司,因此 A 公司的业绩好于 B 公司。以总经理为代表的部分董事认为,A、B 两公司都属于总部的控股子公司且为利润中心,应当主要考虑总资产回报情况,从比较两家公司总资产报酬率(税后)结果分析,B 公司业绩好于 A 公司。

假定不考虑所得税纳税调整事项和其他有关因素。

要求:

财务处建议预算资金安排应当首先保障单位基本支出合理需要,在此基础上再根据财力情况合理安排事业发展所需的项目支出。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-06-17

- 2020-03-28

- 2020-05-04

- 2019-07-10

- 2020-04-02

- 2020-08-14

- 2020-06-04

- 2020-05-01

- 2020-08-02

- 2020-05-16

- 2020-03-10

- 2020-07-07

- 2020-07-17

- 2020-04-12

- 2020-05-23

- 2020-04-30

- 2019-07-10

- 2020-01-10

- 2020-02-21

- 2020-07-31

- 2020-04-23

- 2020-04-17

- 2020-05-07

- 2020-04-16

- 2012-08-29

- 2020-04-10

- 2020-02-29

- 2020-08-13

- 2020-06-13

- 2020-01-10