答疑:2020年重庆高级会计师考试准考证打印网址是什么?

发布时间:2020-01-10

2020年重庆高级会计师考试准考证打网址是什么呢?想参加高级会计师考试,提前了解高级会计师考试信息及准考证打印入口信息,也是有必要的,赶快来了解一下吧!

2020年重庆高级会计师准考证打印时间是:2020年8月10日前,各省级考试管理机构公布本地区高级资格考试准考证网上打印起止时间。

重庆高级会计师准考证打印入口:请考生在规定时间内登陆考生可登陆“全国会计资格评价网”自行打印。

2020年高级会计师考试时间:2020年高级资格《高级会计实务》科目的考试日期为2020年9月6日,考试时间为8:30-12:00。

考试方式:采取开卷机考无纸化方式进行。

高级会计师主要考核应试者运用会计、财务、税收等相关的理论知识、政策法规,分析、判断、处理会计业务的能力和解决会计工作实际问题的综合能力。

51题库考试学习网还给大家带来了高级会计师考试要求:

1、各级考试管理机构要严格执行考试工作的有关规章制度,切实做好试卷运送与保管过程中的保密工作,严格遵守保密制度,严防泄密。

2、考试工作人员要严格遵守考试工作纪律,认真执行考试回避制度。对违反考试纪律的,按照《专业技术人员资格考试违纪违规行为处理规定》处理。

3、中央单位所属会计人员依据本部门规定破格条件报名的,经单位人事部门审核盖章同意,当地考试管理机构应为考生办理报名手续。

4、中央单位在确定本部门当年评审有效的使用标准时,如有需要,可与当地省级考试管理机构联系,取得本部门考试人员成绩相关信息。

5、在高级会计师资格考试工作中遇到问题,请及时告财政部会计司、人力资源和社会保障部专业技术人员管理司。

成绩管理办法:

参加考试并达到国家合格标准的人员,由全国会计考办核发高级会计师资格考试成绩合格证,该证在全国范围内3年有效。

高级会计师考试合格成绩三年有效,要求在通过考试三年内通过评审,假如通过了,就是高级会计师,永久有效。假如没有通过那第四年要重新考试,然后继续参加评审。

最后,51题库考试学习网提醒各位考生,随着每年高级会计师考试报考人数的增加,考试难度将会越来越大,考生们在备考时千万不能掉以轻心,51题库考试学习网祝愿各位考生都能顺利通过考试!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

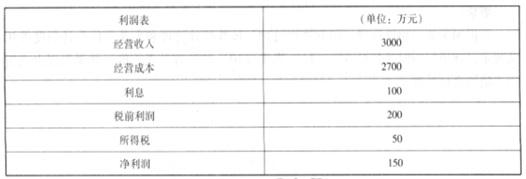

材料一:A 企业从事电子产品生产销售的企业,适用的所得税率为 25%。目前该公司正在进行2017 年的财务规划。A 企业财务经理预计企业 2017 年的经营收入和成本将会上升 10%,总资产周转率(经营收入平均总资产)则下降为 1.5 的水平,利息费用为年初负债的 5%。A 企业财务报表如

下:

以下为企业 2016 年资产负债表和利润表(简化)

材料二:B 是一家中等规模的家用电器制造企业,在行业竞争具有一定经营和财务优势,但设备规模及生产能力不足。目前,宏观经济处于企稳阶段,家电消费需求数量和购买能力呈现出上升趋势。公司为抓住机遇,发挥优势,增加利润和企业价值,增强可持续发展实力,正在研究经营与财务战略。

材料三:C 公司高管团队正在召开相关的发展研讨会,具体的讨论如下:经理甲:目前公司处于难得的发展机遇,因此公司要加快发展的步伐,重点做好市场开拓工作,现有市场的空间仍然较大,营销团队的工作较为艰巨。

财务总监乙:公司需要进一步扩大融资规模,鉴于目前利息率较低,因此公司拟发行 500 万元公司债券,此项融资活动将使得公司资产负债率提升为 55%。

财务副总丙:公司已经向 B 公司求助,希望能够通过 B 公司的担保获取银行信用,进而支持公司业务发展的资金需要。目前 B 公司提出要求 C 公司做相应的反担保。

要求:根据以上资料,回答以下问题:

战略;在经济衰退阶段应采取防御型财务战略,但衰退阶段末期则采用扩张型财务战略。

目前 B 公司应选择扩张型财务战略,一是支持公司成长型发展战略,二是这与当前经济周期相适应。

要求:根据上述资料,结合企业投资项目的一般分类方法,对甲公司面临A、B两个投资项目进行决策,并说明理由。

理由:A、B两个项目内含报酬率IRR均大于加权平均资本成本9%【或:A、B两个项目净现值NPV均大于0】。

(2)若A、B两个项目为互斥项目,则选择B项目。

理由:净现值法将项目的收益与股东财富直接关联。当NPV法与IRR法出现矛盾时,以NPV法为准。

(1)内部控制执行情况:

①货币资金控制措施:财务专用章由专人保管,分管财务的处长个人印章由其授权的综合科

科长李某保管;对重要的货币资金支付业务实行集体决策;银行存款余额调节表由出纳员王某负责定期编制。

②实物资产控制措施:设备采购由采购部门确定需要量并提出设备购置申请书;采购的设备

到货后,由设备管理部门组织验收;设备验收合格后,由采购部门开具付款通知书,交财务部门办理付款手续。

(2)关于 2017 年预算执行及重大事项的会计处理:

③5 月,甲单位根据批准的办公楼扩建项目支出预算(超出政府采购限额标准,但不属于集中采购目录范围),分管领导决定直接委托某建筑安装工程公司承接该扩建工程。

④对一个在公开招标过程中因对招标文件作实质性响应的供应商不足 3 家而导致废标项目的处理,会议建议为了加快预算执行进度,将招标方法变更为竞争性谈判,并责成采购部门马上实施。

(3)关于 2018 年预算编制:

⑤甲单位拟申请财政专项资金,于 2018 年购置一台大型设备,购置费预算 1000 万元。财务处建议将该项支出列入 2018 年度预算草案,并在向上级主管部门报送预算草案及项目申报文本时一并递交资产购置申请。

⑥2018 年,甲单位提取修购基金预算 550 万元。财务处建议按支出功能分类科目,列入“科学技术支出”类;按支出经济分类科目,列入“资本性支出(各单位安排的)”类。

要求:根据国家部门预算管理、政府采购、行政事业单位内部控制等相关规定:

(1)事项①收支业务控制措施存在的不当之处:银行存款余额调节表由出纳员王某定期编制。

理由:违反了不相容职务分离的要求(或:违法了制衡性原则),银行存款余额调节表应指定不办理货币资金业务的会计人员定期编制。

(2)事项②实物资产控制措施存在的不当之处:设备的采购由采购部门确定需要量,并提出购置申请书。

理由:不符合不相容职务分离要求,应由设备使用部门提出购置申请。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2019-01-05

- 2020-05-12

- 2020-02-06

- 2020-05-15

- 2020-04-16

- 2020-05-19

- 2020-04-04

- 2020-07-16

- 2020-08-02

- 2020-08-12

- 2020-05-03

- 2019-12-29

- 2020-01-01

- 2020-04-22

- 2020-08-19

- 2020-08-14

- 2020-07-10

- 2020-07-18

- 2020-06-18

- 2019-07-10

- 2019-07-19

- 2020-05-02

- 2020-05-02

- 2020-08-20

- 2020-08-20

- 2020-05-30

- 2020-06-13

- 2020-08-22

- 2020-04-08

- 2020-08-23