2020年江西高级会计师准考证打印时间,速看呀!

发布时间:2020-01-10

想知道2020年江西高级会计师准考证打印时间一般是什么时候吗?51题库考试学习网在下面为大家带来了这方面的信息,有需要的小伙伴请仔细阅读哦!

2020年江西高级会计职称考试准考证打印时间为: 2020年8月10日前,各省级考试管理机构公布本地区高级资格考试准考证网上打印起止时间。

2019年江西高级会计职称准考证打印网址:请考生在规定时间内登陆江西财政门户网站会计频道或江西省会计综合管理服务平台“资格考试管理”—“准考证打印”窗口打印。

如准考证个人信息有误,必须于8月31日前向报考所在地会计考试管理机构申请信息更正。

51题库考试学习网还给大家带来了高级会计师考试要求:

1、各级考试管理机构要严格执行考试工作的有关规章制度,切实做好试卷运送与保管过程中的保密工作,严格遵守保密制度,严防泄密。

2、考试工作人员要严格遵守考试工作纪律,认真执行考试回避制度。对违反考试纪律的,按照《专业技术人员资格考试违纪违规行为处理规定》处理。

3、中央单位所属会计人员依据本部门规定破格条件报名的,经单位人事部门审核盖章同意,当地考试管理机构应为考生办理报名手续。

4、中央单位在确定本部门当年评审有效的使用标准时,如有需要,可与当地省级考试管理机构联系,取得本部门考试人员成绩相关信息。

在高级会计师资格考试工作中遇到问题,请及时告财政部会计司、人力资源和社会保障部专业技术人员管理司。

高级会计师的评定办法:

高级会计师实行考评结合制度,报考人员必须先参加全国统一的《高级会计实务》考试。

考试合格后,有部分地区依然对职称英语和职称计算机水平有要求,有相关要求的地区的考生需要准备职称英语和职称计算机资质,无要求地区的考生就可以忽略此环节。然后,向相关部门提交考核推荐材料,经由相关部门会计专业高级职务评审委员会评审通过,省级人社部门备案批准后方可取得高级会计师资格证书。

最后,51题库考试学习网提醒各位考生,随着每年高级会计师考试报考人数的增加,考试难度将会越来越大,考生们在备考时千万不能掉以轻心,51题库考试学习网祝愿各位考生都能顺利通过考试!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:根据上述资料,针对4个关键指标,指出甲公司与M公司存在的差距,并提出相应的改进措施。

甲公司的资产周转率及营业收入增长率低于M公司、资产负债率高于M公司。

改进措施:加快资产周转速度,提高资产质量;提高营业收入水平,加快经营增长;合理控制资产负债率,防范债务风险。

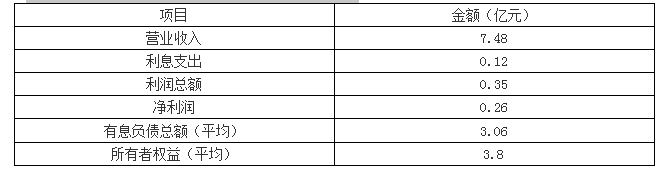

A公司下属的M控股子公司2017年的相关财务数据:

要求:

1.分别计算M公司2017年投资资本回报率、净资产收益率、息税前利润(要求列出计算过程)。

2.简述平衡计分卡含义及平衡计分卡中“平衡”的含义。

净资产收益率=0.26/3.8×100%=6.84%

息税前利润=0.35+0.12=0.47(亿元)

2.(1)平衡计分卡是指基于企业战略,从财务、客户、内部业务流程、学习与成长四个维度,将战略目标逐层分解转化为具体的、相互平衡的绩效指标体系,并据此进行绩效管理的方法。

(2)平衡计分卡中的“平衡”含义:①财务绩效与非财务绩效的平衡;②与客户有关的外部衡量以及与关键业务过程和学习成长有关的内部衡量的平衡;③领先指标和滞后指标设计的平衡;④结果衡量(过去努力的结果)与未来绩效衡量的平衡

经财政部门核准,甲单位的工资支出、l0 万元以上的物品和服务采购支出实行财政直接支付方式,10 万元以下的物品和服务采购支出以及日常零星支出实行财政授权支付方式。

2004 年,财政部门批准的甲单位年度预算为 2000 万元。1—11 月份,甲单位累计预算支出数为 l800 万元,其中,1500 万元已由财政直接支付,300 万元已由财政授权支付;12 月份经财政部门核定的用款计划数为 200 万元,其中,财政直接支付的用款计划数为 l50 万元,财政授权支付的用款计划数为 50 万元。

甲单位 12 月份对有关国库集中支付和政府采购事项的会计处理或做法如下(假定甲单位无纳税和其他事项):

(1)2 日,甲单位收到代理银行转来的“财政授权支付额度到账通知书”,通知书中注明的本

月授权额度为 50 万元。甲单位将授权额度 50 万元计人银行存款,同时确认财政补助收入 50 万元。

(2)4 日,甲单位收到财政国库支付执行机构委托代理银行转来的“财政直接支付人账通知

书”和“工资发放明细表”,通知书和明细表中注明的工资支出金额为 80 万元,代理银行已将80 万元划入甲单位职工个人账户。甲单位将 80 万元的工资支出确认为事业支出,同时,减少银行存款 80 万元。

(3)6 日,甲单位按规定的政府采购程序与 A 供货商签订一份购货合同,购买一台设备,合

同金额为 55 万元。合同约定,所购设备由 A 供货商于 5 天内交付,设备价款在交付验货后由甲单位向财政申请直接支付。甲单位对此事项未作会计处理。

(4)9 日,甲单位收到所购设备和购货发票,购货发票上注明的金额为 55 万元。甲单位在验货后,于当日向财政国库支付执行机构提交了“财政直接支付申请书”,向财政申请支付 A 供货商货款,但当日尚未收到“财政直接支付入账通知书”。甲单位按发票上注明的金额 55 万元,在确认固定资产的同时,确认应付账款 55 万元。

(5)11日,甲单位收到代理银行转来的用于支付A供货商货款的“财政直接支付入账通知书”,

通知书中注明的金额为 55 万元。甲单位将 55 万元确认为事业支出,并增加财政补助收入 55 万元。对已确认的应付账款 55 万元未进行冲转。

(6)14 日,甲单位从零余额账户提取现金 5 万元。甲单位对此事项进行会计处理时,增加现金 5 万元,减少银行存款 5 万元。

(7)15 日,甲单位报销差旅费 4.8 万元,并用现金购买一批随买随用的办公用品 1000 元。

甲单位将上述支出 4.9 万元计人了事业支出。

(8)20 日,甲单位按规定的政府采购程序与 B 供货商签订一份购货合同,购买 l0 台办公用

计算机,合同金额为 9 万元。合同约定,所购计算机由 B 供货商于本月 22 日交付,货款由甲单位在验货后向代理银行开具支付令。甲单位对此事项未作会计处理。

(9)22 日,甲单位收到所购计算机,但购货发票尚未收到。甲单位验货后,向代理银行开具

了支付令,通知代理银行支付 B 供货商货款。甲单位因购货发票未到,未作会计处理。

(10)24 日,甲单位收到 B 供货商转来的购货发票,发票中注明的金额为 9 万元。甲单位确认固定资产 9 万元,同时,减少零余额账户用款额度 9 万元。

(11)31 日,甲单位计算的 2004 年度预算结余资金为 56 万元,其中,财政直接支付年终结余资金为 l5 万元,财政授权支付年终结余资金为 41 万元。甲单位未对年终预算结余资金进行账务处理,只是将其在“备查簿”中进行了登记。

要求:

明正确的会计处理。

甲单位的会计处理不正确。

正确的会计处理:将授权额度 50 万元计人零余额账户用款额度和财政补助收入。

事项(2)中:

甲单位的会计处理不正确。

正确的会计处理:将 80 万元工资支出确认为事业支出和财政补助收入。

事项(3)中:

甲单位的做法正确。

事项(4)中:

甲单位的会计处理正确。

事项(5)中:

甲单位的会计处理不正确。

正确的会计处理:还应当减少应付账款 55 万元,增加固定基金 55 万元。

事项(6)中:

甲单位的会计处理不正确。

正确的会计处理:增加现金 5 万元,减少零余额账户用款额度 5 万元。

事项(7)中:

甲单位的会计处理正确。

事项(8)中:

甲单位的做法正确。

事项(9)中:

甲单位的做法正确。

事项(10)中:

甲单位的会计处理不正确。

正确的会计处理:确认事业支出 9 万元,减少零余额账户用款额度 9 万元,同时,增加固定资产和固定基金 9 万元。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-12

- 2020-07-14

- 2020-04-25

- 2020-02-12

- 2020-08-21

- 2020-01-11

- 2020-02-13

- 2020-05-17

- 2020-04-16

- 2020-04-12

- 2021-04-24

- 2020-04-02

- 2020-04-19

- 2020-07-04

- 2020-07-17

- 2020-07-03

- 2021-04-16

- 2020-06-05

- 2019-12-31

- 2020-05-13

- 2020-05-16

- 2020-07-08

- 2020-04-12

- 2020-01-14

- 2020-07-08

- 2020-04-22

- 2020-02-28

- 2020-05-19

- 2020-04-17

- 2020-05-15