2022年兵团高级会计职称考试报名条件大放送!

发布时间:2021-11-20

相信有的同学非常关注兵团2022年高级会计职称考试报名条件!但是目前22年高级会计报考条件相关资讯暂未公布,同学们都可以参考兵团2021年高级会计职称考试报名条件。接下来就跟着51题库考试学习网一起来了解一下相关内容吧!

一、报名参加会计资格考试的人员,应具备下列基本条件:

1. 遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。

2. 具备良好的职业道德,无严重违反财经纪律的行为。

3. 热爱会计工作,具备相应的会计专业知识和业务技能。

二、报名参加高级资格考试的人员,除具备基本条件外,还应符合下列条件之一:

1. 具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年。

2. 具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,取得会计师职称后,从事与会计师职责相关工作满5年。

3. 具备博士学历,取得会计师职称后,从事与会计师职责相关工作满2年。

三、上所述学历或学位,是指经国家教育行政部门认可的学历或学位。

四、本通知所述工作年限计算截止日期为2021年12月31日。

五、符合报名条件的在职在岗人员按属地化原则在其工作单位所在地报名;符合报名条件的在校学生,在其学籍所在地报名;符合报名条件的其他人员,在其户籍所在地或居住地报名。

符合报名条件的香港、澳门和台湾居民,按照就近方便原则在内地报名。有工作单位的在其工作单位所在地报名;为在校学生的在其学籍所在地报名。

所有报名参加考试人员,均在其报名所在地参加考试。

以上就是22年兵团高级会计职称考试报名条件的相关内容,相信大家都已经清楚了!想要更好的发展就要付出更多的努力,高级会计师考试就是帮助会计人实现自我价值的一种途径!祝愿大家都能取得优异成绩,早日拿到高级会计师职称!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

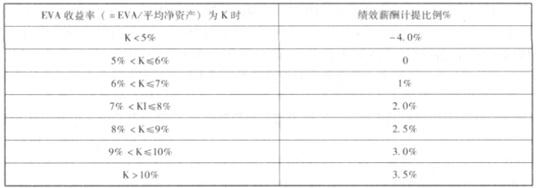

绩效年薪= EVA×分档计提比例

资料 2.大华公司 2016 年度相关数据(万元)

第一类,来自于资产负债表审计结论的相关数据:

年初:流动资产 13000 万元、非流动资产 700 万元、流动负债 5000 万元、非流动负债 2000万元、实收资本 12000 万元、其他权益 1000 万元。

年终:流动资产 15000 万元、非流动资产 7000 万元、流动负债 6000 万元、非流动负债 2000万元、实收资本 12000 万元、其他权益 2000 万元。

其他相关项目包括:无息流动负债(包括应付票据、应付账款、预收款项、应交税费、应付利息、其他应付款、其他流动负债)年初 4000 万元、年终 4000 万元。

符合主业规定的在建工程年初 200 万元、年终 200 万元。

第二类,来自于利润表审计结论的相关数据,净利润 4000 万元,同时,已经按照正常会计处理的全年利息支出 200 万元、研发支出总额 1200 万元、获得地方政府补助 160 万元、二级市场短期炒股收入 3000 万元、与主业发展无关的资产置换收益 4040 万元。

要求:

依据现行国资委 EVA 考核框架,计算大华公司经营层应该得到的 2016 年度绩效年薪(本案例主要考察确认思路,公式最重要,数据到万元为止)。

调整后资本总额=平均所有者权益+平均负债合计-平均无息流动负债-平均再建工程

=13500+7500-4000-200 =16800(万元)

确认资本成本=调整后资本总额*资本成本率=16800*5.5%=924(万元)

有关资料如下:

(1)A 公司。A 公司于 2014 年 3 月通过并购实现对 A1 公司的全资控股,交易前 A 公司与 A1公司不存在关联方关系。甲会计师事务所在对 A 公司内部控制有效性进行审计的过程中发现:A公司未将 A1 公司纳入 2014 年度内部控制建设与实施的范围。

(2)B 公司。甲会计师事务所在审计过程中发现 B 公司的内部控制存在以下问题:①审计委员会缺乏明确的职责权限、议事规则和工作程序,未能有效发挥监督职能:②高级下属子公司 B1公司在未履行相应审批程序的情况下为关联方提供担保;③与售后“三包”返利业务相关的销售收入确认不符合《企业会计准则第 14 号——收入》的规定。甲会计师事务所认定上述问题已经构成了财务报告内部控制重大缺陷,出具了否定意见的内部控制审计报告。

(3)C 公司。甲会计师事务所在对 C 公司内部控制有效性进行审计的过程中发现下列事项:①C 公司自 2014 年陆续发生多起重大关联交易事项,为规范关联交易行为,C 公司与 2014 年 12 月底制定了关联交易内部控制制度,将其纳入《C 公司内部控制收册》,②C 公司限制甲会计师事务所审计人员对某类重要资产内部控制流程的测试,且未提出正当理由。甲会计师事务所据此出具了无法表示意见的内部控制审计报告。

(4)D 公司。D 公司为专门从事证券经营业务的上市公司。甲会计师事务所在对 D 公司内部控制有效性进行审计的过程中发现:D 公司策略交易系统的某模块存在重大技术设计缺陷,但该重大缺陷不影响 D 公司财务报表的真实可靠。甲会计师事务所出具了无保留意见的内部控制审计报告。

假定不考虑其他因素

要求:

产生的主要风险;并针对每项主要风险,分别提出相应的控制措施。

(2)事项②可能产生的主要风险是:对担保申请人的资信状态调查不深,审批不严或越权审批,可能导致企业担保决策失误或遭受欺诈。(1 分)控制措施:①企业应当建立担保授权和审批制度,规定担保业务的授权批准方式、权限、程序、责任和相关措施,在授权范围内进行审批,不得超越权限审批。(1 分)

②重大担保业务,应当报董事会或类似权力机构批准。【或:重大事项应当实行集体决策或联签制度。】(1 分)

③企业应当加强对子公司担保业务的统一监控。(0.5 分)

(3)事项③可能产生的主要风险是:编制财务报告违反会计法律法规和国家统一的会计准则制度,可能导致企业承担法律责任和声誉受损。(1 分)控制措施:企业应当遵循规定的标准【或:《企业会计准则第 14 号—收入》的规定;或:国家统一的会计准则制度的规定】,如实列示当期收入、费用和利润,不得虚列或者隐瞒收入,不得推迟或提前确认收入。(1 分)

总经理:近年来,国内其他企业新建了多个与本公司产品同类的生产线,对公司产品原有的市场份额形成一定冲击。不过,公司与国内同行企业相比,在产品质量、技术水平、研发和营销能力、管理协同和人才竞争力等方面依然具有领先优势。面对M产品技术变革步伐加快、客户需求多样化的市场形势,2019年,公司应继续坚持“需求引导、创新驱动、特色突出”的经营战略,大力开展技术创新,为客户提供优质独特的产品和服务体验,持续保持公司在全行业中的竞争优势。

要求:

根据上述资料,指出甲公司采取的经营战略具体类型及甲公司实施该战略所具有的条件。

条件:(1)具有很强的研究开发能力,研发人员要有创造性的眼光;(2)企业具有以其产品质量或技术领先的声望。(3)企业在这一行业有悠久的历史或吸取其他企业的技能并自成一体。(4)有很强的市场营销能力。(5)研究与开发、产品开发以及市场营销等职能部门之间要具有很强的协调性。

要求:根据资料,计算甲集团公司的外部融资缺口和外部融资总额。

=(3-1.1-1.6)+(2-1-0.2)+(0.8-0.9-0)=1.0(亿元)

集团公司外部融资额=新增贷款合计+集团公司外部融资缺口-折旧合计=(1.6+0.2+0)+1.0-(0.2+0.5+0.2)=1.9(亿元)

或:集团公司外部融资额=新增投资合计-新增内部留存合计-折旧合计=(3+2+0.8)-(1.1+1.0+0.9)-(0.2+0.5+0.2)=1.9(亿元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-10-12

- 2020-01-16

- 2020-02-13

- 2020-02-12

- 2020-01-16

- 2020-01-01

- 2020-02-20

- 2020-01-16

- 2020-01-03

- 2020-03-13

- 2021-10-05

- 2020-01-16

- 2020-01-15

- 2021-08-11

- 2020-01-16

- 2020-01-16

- 2019-11-16

- 2019-11-21

- 2019-01-05

- 2020-01-16

- 2019-12-19

- 2020-01-16

- 2020-03-21

- 2020-01-16

- 2020-01-04

- 2019-08-27

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16