2020年广西高级会计职称考试报考的学历要求是啥?速看!

发布时间:2020-03-12

注意啦!2020年广西高级会计职称考试报名的擂鼓已经敲响,想要在新的一年实现高级会计师梦的小伙伴们一定要抓紧时间啦!有的小伙伴表示自己想要报考此次考试,但是担心自己的学历不够。到底报考高级会计职称考试对于学历是否有要求呢?让51题库考试学习网来为大家揭晓答案吧!

首先来给大家说说基本的要求吧。报名参加高级会计职称考试的人员,应具备下列基本条件:

1.报考人员遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。

2.报考人员具备良好的职业道德,无严重违反财经纪律的行为。

3.报考人员热爱会计工作,具备相应的会计专业知识和业务技能。

以上基本要求你是否都满足呢?接着来看看学历方面的要求吧。报名参加高级会计职称考试的人员,除具备基本条件外,还应符合下列条件之一:

1.报考人员具备大学专科学历,并且在取得会计师职称后,从事与会计师职责相关工作满10年。

2.报考人员具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,并且在取得会计师职称后,从事与会计师职责相关工作满5年。

3.报考人员具备博士学历,并且在取得会计师职称后,从事与会计师职责相关工作满2年。

51题库考试学习网温馨提醒:上述学历或学位,是指经国家教育行政部门认可的学历或学位。什么是国家认可的学历呢?有的小伙伴可能就会问:我是函授学历可以吗?自考学历可以报考吗?当然可以,只要是在学信网能够查询到的学历都是国家所认可的学历,如自考、函授、夜大等等都是可以报考的哦!

关于上面提到的会计工作年限,截止日期为2020年12月31日。如果是在校生利用业余时间勤工助学不视为正式从事会计工作,相应时间不计入会计工作年限。

好啦,以上就是此次51题库考试学习网为大家带来的2020年高级会计职称考试报名条件啦,希望能对大家有所帮助。如果您对于高级会计职称考试还有不清楚的,可以多多关注51题库考试学习网,我们将为大家带来更多考试资讯,为您答疑解惑!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:分别从行业相关性角度和被并购企业意愿角度,判断甲公司并购乙公司属于何种并购类型,并简要说明理由。

理由:乙公司与甲公司经营同类业务并在不同的区域市场。

从被并购企业意愿角度,甲公司并购乙公司属于善意并购。

理由:并购双方经过多次沟通达成一致。

要求:

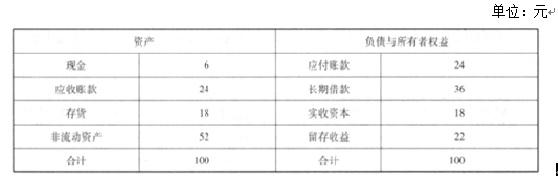

如果 A 公司 2017 年外部净筹资额全部通过长期借款来满足,则公司的资产负债率变为(24+36+4.8+5.64)(100+12.6)=62.56%,资产负债率高于 60%了,则该融资方案是不可行的。

1.配股。假定以2018年12月31日为配股除权登记日,拟每10股配2股,配股价格为2018年年末前20个交易日公司股票价格均价的85%。

2.定向增发新股。假定以2018年12月31日为定价基准日,增发相关内容如下:

(1)向包括现有股东和关联方共计15名投资人定向增发普通股。

(2)发行价格8元/股。

(3)要求发行12个月内各位股东不得转让,12个月以后方可进行交易。

(4)该定向增发符合国家产业政策。

要求:

1.假设公司选择通过配股筹集权益资金,计算配股除权价格及配股权价值。

2.假设公司选择通过定向增发筹集权益资金,请你判断定向增发的相关内容是否恰当,如不恰当,请说明理由。

配股权价值=(9.75-10×85%)/5=0.25(元)

2.(1)内容(1)不恰当。

理由:定向增发的发行对象要求不超过10名,且须符合股东大会决议设定的相关条件。

(2)内容(2)不恰当。

理由:发行价格不低于定价基准日前20个交易日公司股票价格均价的90%,即不低于10×90%=9(元/股),所以发行价格定于8元/股不恰当。

(3)内容(3)不恰当。

理由:发行股份12个月内(上市公司的控股股东、实际控制人或其控制的关联人;通过认购本次发行的股份取得上市公司实际控制权的投资者;董事会拟引入的境内外战略投资者认购的为36个月)不得转让,所以要求发行12个月内各位股东不得转让不恰当。

(4)内容(4)恰当。

(1)市场开发部经理:自2015年以来,市场开发部持续收集Q国政治、经济、市场、财税、法律等信息。2017年1月,在获取R项目招标文件后,市场开发部组织技术、报价、财务、法律等方面专家开展了现场调查,并结合之前已收集的相关信息,编制了R项目尽职调查报告,对项目可能涉及的风险进行了识别。建议公司尽力满足项目业主对风险管理的要求,抓住机遇,提升公司海外EPC业绩,获取更高回报。

(2)投标报价部经理:2017年2月,投标报价部组织设计、采购、施工等部门对R项目风险进行了细化识别,共识别主要风险64项;同时,针对每项主要风险,制定了风险管理策略和应对措施,以及责任落实到人的具体实施方案。预计实施应对措施后,还存在32项剩余的风险。投标报价部以基准成本17.8亿美元为基础,就剩余的32项风险对项目费用目标的影响进行了量化评估;运用量化分析模型,测算出风险储备金0.43亿美元。建议在报价估算的基础上追加报价0.43亿美元。

(3)项目管理部经理:项目管理部将发挥公司合同工期管理的优势,运用风险评估定量技术,进行项目进度风险量化管理,力争项目按期完工。具体运用时,将各种不确定性换算为影响R项目进度目标的潜在因素,再运用风险模型模拟测算,进行敏感性排序,计算不同置信度下项目完工日期。

假定不考虑其他因素。

要求:

1.根据资料(1),从能否为企业带来盈利的角度,指出甲公司面临的风险类别,并就该类风险提出管理建议。

2.结合资料(2),指出管理层基于投标报价部风险评估结果,在确定风险应对过程中应考虑的主要因素。

3.结合资料(3),指出风险评估定量技术的分类及具体方法。

管理建议:机会风险应尽量通过量化或半量化的手段评估,可通过对企业财务、基础结构、声誉、市场地位各项影响因素的分别评估,获得企业风险敞口的数值,从而确定是否接受新业务。或:通过评估确定是否接受新业务。

2.在确定风险应对的过程中,管理层应该考虑:

(1)不同拟应对方案对风险的可能性和影响程度,以及哪个应对方案与企业的风险容限相协调。

(2)不同拟应对方案的成本和效益。

(3)实现企业目标可能的机会。

3.定量技术分类:包括概率技术和非概率技术。

具体方法:概率技术包括风险“模型”(风险价值、风险现金流量和风险收益)、损失分布、事后检验等;非概率技术包括敏感性分析、情景分析、压力测试、设定基准等。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-02-15

- 2020-02-15

- 2019-12-28

- 2020-01-10

- 2020-02-21

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-01-03

- 2020-01-15

- 2020-01-16

- 2020-02-28

- 2020-01-16

- 2020-01-15

- 2020-01-03

- 2020-01-04

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-02-12

- 2020-01-16

- 2020-02-22

- 2020-01-15

- 2020-03-21

- 2020-01-15

- 2020-01-16

- 2020-03-21

- 2020-01-16