2020年辽宁省高级会计职称考试报名条件已公布,不得不看!

发布时间:2020-02-14

你们知道吗?2020年辽宁省高级会计职称考试报名工作将于下月开启,你们做好准备迎接此次挑战了吗?有的小伙伴表示自己想要报考此次考试,但是不知道自己的学历是否符合要求……别担心,接下来51题库考试学习网就给大家说说高级会计职称考试的报考条件吧!

首先来给大家说说基本的要求吧。报名参加高级会计职称考试的人员,应具备下列基本条件:

1.报考人员遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。

2.报考人员具备良好的职业道德,无严重违反财经纪律的行为。

3.报考人员热爱会计工作,具备相应的会计专业知识和业务技能。

以上基本要求你是否都满足呢?接着来看看学历方面的要求吧。报名参加高级会计职称考试的人员,除具备基本条件外,还应符合下列条件之一:

1.报考人员具备大学专科学历,并且在取得会计师职称后,从事与会计师职责相关工作满10年。

2.报考人员具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,并且在取得会计师职称后,从事与会计师职责相关工作满5年。

3.报考人员具备博士学历,并且在取得会计师职称后,从事与会计师职责相关工作满2年。

51题库考试学习网温馨提醒:上述学历或学位,是指经国家教育行政部门认可的学历或学位。什么是国家认可的学历呢?有的小伙伴可能就会问:我是函授学历可以吗?自考学历可以报考吗?当然可以,只要是在学信网能够查询到的学历都是国家所认可的学历,如自考、函授、夜大等等都是可以报考的哦!

关于上面提到的会计工作年限,截止日期为2020年12月31日。如果是在校生利用业余时间勤工助学不视为正式从事会计工作,相应时间不计入会计工作年限。

以上就是此次51题库考试学习网为大家分享的全部内容啦,看到这里大家应该对于高级会计职称考试报名条件已经清楚了。欲了解更多考试资讯,欢迎继续关注51题库考试学习网!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

情形 2:2017 年 12 月 31 日,上述北京蓝天以 8000 元从成都电科之其他股东处购买了成都电科 40%的股权,从而开始能够对成都电科实施控制。2017 年 12 月 31 日,成都电科可辨认净资产公允价值为 12000 万元。假定不考虑其他因素。

情形 3:假如北京蓝天为加强流动性管理持有某短期债券组合。当组合中的某只债券到期时,回收的金额再投资另外的短期债券,以使利息最大化且确保能够取得预算内经营或资本支出对资金的需要。如果需要发生预算外支出(如因应市场变化而发生的企业并购,或遵从政府监管部门临时出台的政策),则可在短期债券到期前处置。该企业 CFO 对此业务归类以公允价值计量且其变动计入其他综合收益的金融资产。

情形 4:假如北京蓝天持有一项具有较高信用质量(比如 AAA 级)的债券投资组合,其预期将收取该债券组合相应的合同现金流量。但是,按照乙公司既定的对外投资管理政策,如果该债券组合中的某债券的评级跌至特定水平(比如 B 级)以下且公允价值跌至面值 70%以下,乙公司就应通过出售处置该债券。

该企业 CFO 对此业务归类以公允价值计量且其变动计入其他综合收益的金融资产。

情形 5:假如北京蓝天因对外赊销商品拥有一组应收账款。该组应收账款的各项应收账款的信用期限均设定为 60 天以内。丙公司根据各应收账款的合同现金流量收取现金,且不打算提前处置该组应收账款。

该企业 CFO 对此业务归类以公允价值计量且其变动计入其他综合收益的金融资产。

情形 6:假如北京蓝天持有金融资产的目的是为了满足每日流动性需要。在实际操作时,因应市场变化,导致频繁的金融资产出售且相关金额较大。此外,由于很少能够准确地预测每日流动性需求,预期此类业务操作会持续下去。

该企业 CFO 对此业务归类摊余成本计量的金融资产。

要求:

解析参考:甲公司的业务模式的目标是满足每日流动性需求,其通过既收取合同现金流量又

出售金融资产来实现这些目标。这表明收取合同现金流量及出售金融资产这两者对于实现业务模

式的目标而言,都是不可或缺的。基于此,如果该金融资产的合同条款还规定,在特定日期产生的现金流量,仅为对本金和以未偿付本金金额为基础的利息的支付,那么该金融资产满足分类为以公允价值计量且其变动计入其他综合收益类的条件。

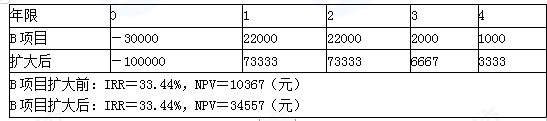

要求:可否根据IRR判断方案的优劣?如果不能,该如何判断?

B项目扩大后的净现值小于A项目(40455万元),所以A项目优。

董事会秘书认为项目资金可通过非公开发行股票(定向增发)方式解决。定向增发计划的要点包括:①以现金认购方式向不超过20名特定投资者发行股份;②如果控股股东参与定向认购,其所认购股份应履行自发行结束之日起12个月内不得转让的义务。

要求:

(1)根据上述资料,判断定向增发计划要点①和②项是否存在不当之处;对存在不当之处的,分别说明理由。

(2)计算定向增发股数的上限,根据增发股数的上限计算最低融资额,并判断是否能够满足投资要求。

理由:定向增发的发行对象不得超过10名。

要点②存在不当之处。

理由:控制股东所认购之股份应履行自发行结束之日起36个月内不得转让的义务。

(2)定向增发股数上限=10000×20%=2000(万股)

(注:上市公司申请非公开发行股票,拟发行股份数不得超过发行前总股本的20%)

定向增发最低价格=6×90%=5.4(元)

(注:发行价格不低于定价基准日前20个交易日公司股票价格均价的90%)

定向增发最低融资额=2000×5.4=10800(万元)

定向增发最低融资额1.08亿元大于预计投资额1亿元,可以满足投资要求。

①甲公司的境外子公司M公司在合同执行方面存在内部控制缺陷。注册会计师执行有效程序后认定,该缺陷导致集团层面的财务报表产生重大错报,达到了财务报告内部控制重大缺陷的认定标准。

②甲公司的境外子公司N公司在机械工程项目管理环节存在员工串谋舞弊的可疑迹象,可能导致集团层面的财务报表产生重大错报。N公司管理层对注册会计师申请商务工作签证未给予必要协助,致使注册会计师无法计划进行现场审计,且不配合注册会计师执行替代程序。截至内部控制审计报告日,注册会计师无法取得进一步审计证据。

要求:

B会计师事务所出具内部控制审计报告时发表审计意见的类型,并简要说明理由;B会计师事务所对审计发现的财务报告内部控制重大缺陷应如何处理。

理由:财务报告内部控制存在一项或多项重大缺陷的,除非审计范围受到限制,注册会计师应对财务报告内部控制发表否定意见。

审计范围受限的,注册会计师应当解除业务约定或出具无法表示意见的内部控制审计报告。

M公司和N公司都可能导致集团层面的财务报表产生重大错报,并且N公司管理层不配合、协助注册会计师的工作,致使注册会计师审计范围受到限制,所以应当出具无法表示意见。

处理:在已执行的有效程序中发现内部控制存在重大缺陷的,应当在“无法表示意见”的审计报告中对已发现的重大缺陷作出详细说明。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-15

- 2020-01-04

- 2020-01-16

- 2020-02-05

- 2020-01-16

- 2020-01-15

- 2020-02-15

- 2020-02-13

- 2020-01-16

- 2019-12-31

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-03-22

- 2020-03-10

- 2020-02-29

- 2019-01-06

- 2020-03-20

- 2020-01-15

- 2020-01-12

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2019-01-05

- 2020-01-16

- 2020-03-08

- 2020-01-16

- 2020-03-08

- 2020-01-14

- 2020-01-16