2020年江苏省高级会计师考试报名条件是什么?速看!

发布时间:2020-01-03

时间飞逝,我们终是挥别了2019年,迎来了崭新的2020年,不知道大家对于新的一年是否有着新的规划呢?很多小伙伴表示自己想要报考2020年江苏省高级会计职称考试,但是不清楚具体的报考条件。51题库考试学习网根据往年的考试报名条件,为大家带来了以下内容,希望能对大家有所帮助!

首先来给大家说说基本的要求吧。报名参加高级会计职称考试的人员,应具备下列基本条件:

1.报考人员遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。

2.报考人员具备良好的职业道德,无严重违反财经纪律的行为。

3.报考人员热爱会计工作,具备相应的会计专业知识和业务技能。

以上基本要求你是否都满足呢?接着来看看学历方面的要求吧。报名参加高级会计职称考试的人员,除具备基本条件外,还应符合下列条件之一:

1.报考人员具备大学专科学历,并且在取得会计师职称后,从事与会计师职责相关工作满10年。

2.报考人员具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,并且在取得会计师职称后,从事与会计师职责相关工作满5年。

3.报考人员具备博士学历,并且在取得会计师职称后,从事与会计师职责相关工作满2年。

51题库考试学习网温馨提醒:上述学历或学位,是指经国家教育行政部门认可的学历或学位。什么是国家认可的学历呢?有的小伙伴可能就会问:我是函授学历可以吗?自考学历可以报考吗?当然可以,只要是在学信网能够查询到的学历都是国家所认可的学历,如自考、函授、夜大等等都是可以报考的哦!

关于上面提到的会计工作年限,截止日期为2020年12月31日。如果是在校生利用业余时间勤工助学不视为正式从事会计工作,相应时间不计入会计工作年限。

不知道看到这里大家对于高级会计职称考试报名条件是否清楚了呢?如果大家对于高级会计师考试还有其他不清楚的问题,可以随时关注51题库考试学习网,我们将继续为大家答疑解惑,为您带来更多您所关心的考试资讯!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:

先诚集团目前拥有CPU、台式机、笔记本、服务器、数码产品、手机等多条产品线,产品几乎囊括了IT产业链上的所有环节。

通过对我国房地产行业的研究,先诚集团决定进军房地产业。其搜集到的与房地产行业有关的资料如下:

受到我国近年房地产市场飞速发展的影响,无论是国内拥有大量现金的其他行业企业,还是一些资金实力雄厚的国际公司都在计划进入房地产行业。从某种意义上来讲,可将房地产企业的供应商分为两类:一类为政府,另一类为原材料供应商、建筑公司等。土地的稀缺性及政府对土地的完全垄断使得土地供给缺乏价格弹性,因此房地产企业必须以较高的成本获得土地使用权;而相对于原材料供应商、建筑公司等,房地产企业则处于供应链的核心位置。

房地产开发过程中使用大量建材(如钢筋)、机电产品(如空调、电梯)和卫生洁具,随着关税的降低和各类产品进入限制条件的放宽,国外产品将大量充斥国内市场,并对国内产品产生巨大冲击,但是就房地产业而言,供应方面价格降低还是有一定优势的。

买方是房地产企业的核心,企业作为供给方,总是想方设法提高价格,而买方会尽量压低价格。目前我国财富分配贫富悬殊,并且财富集中在少数人手里,而房地产市场需求远远大于供给,因此我国房地产市场偏向档次高的客户,普通的低档房盖得很少,低收入者无能力购买。并且消费者获取房地产信息成本较高。这些原因决定了买方的讨价还价能力相对于开发商来说是较弱的。

房地产是个特殊的行业,它的“产品”就是固定资产,耗资大,风险大。一般而言,它的退出成本很高。房地产行业的特殊性决定了一旦进入这个行业,特别是已经开始进行房地产开发,如果想半途而退,成本是相当大的。同时房地产商品的非同质性导致几乎没有替代品,这对于房地产企业来说是十分有利的。

进军房地产行业的先诚公司专门设置了房地产业务部,并将其总部设在北京,立足于北京,开始向中国的其他地区扩展。总部设置职能部门,由于业务刚刚起步,项目不多,目前只设置项目部,由公司总部派出项目经理,负责该项目的日常运作,同时从各职能部门抽调人员派往各项目部工作,在项目经理的领导下开展工作,并定期向各自总部职能部门的领导汇报工作。

资料(二)

先诚集团2011年第三季度业绩发布会上宣布,因为先诚集团没有达到三年前预定的目标,且传统业务增长缓慢,这种状态使得集团高层决定将设在欧洲希腊和英国的工厂关闭,一是由于欧洲的人力成本和原料成本过高,二是因为受欧债危机的影响,先诚集团在欧洲市场中的产品价格也受到很大影响,产品价格降低了10%,销售量下降了40%。并根据战略发展需要,收购了德国麦迪龙有限公司,交易完成后,双方在德国个人电脑市场的总份额将超过14%,排名第三,在西欧个人电脑市场份额将达到约75%。该收购将推动先诚集团在电脑业务方面的业务拓展。

假定不考虑其他因素。

<1>?、根据资料(一),利用五力模型对我国房地产行业进行分析。

<2>?、根据资料(一)和(二),指出先诚集团采取的企业总体战略类型(若能细分,请写出细分类型),并说明理由。

①新加入企业竞争威胁分析。受到我国近年房地产市场飞速发展的影响,无论是国内拥有大量现金的其他行业企业,还是一些资金实力雄厚的国际公司都在计划进入房地产行业。由此可以看出新加入企业竞争威胁比较大。(1分)

②现有企业间竞争程度分析。房地产是个特殊的行业,它的退出成本很高。房地产业的特殊性决定了一旦进入这个行业,特别是已经开始进行房地产开发,如果想半途而退,成本是相当大的。因此现有企业间的竞争是比较激烈的。(1分)

③替代产品或服务威胁分析。房地产商品的非同质性导致几乎没有替代品,这对于房地产企业来说是十分有利的。(1分)

市场议价能力分析:

①企业与供应商的议价能力分析。从某种意义上来讲,可将房地产企业的供应商分为两类:一类为政府,另一类为原材料供应商、建筑公司等。土地的稀缺性及政府对土地的完全垄断使得土地供给缺乏价格弹性,因此房地产企业必须以较高的成本获得土地使用权,这类供应商的议价能力较强;而相对于原材料供应商、建筑公司等,房地产企业则处于供应链的核心位置,这类供应商的议价能力相对较弱。

房地产开发过程中使用大量建材(如钢筋)、机电产品(如空调、电梯)和卫生洁具,随着关税的降低和各类产品进入限制条件的放宽,国外产品将大量充斥国内市场,并对国内产品产生巨大冲击,但是就房地产业而言,供应方面价格降低还是有一定优势的。(1分)

②企业与客户的议价能力分析。购买方是房地产企业的核心,企业作为供给方,总是想方设法提高价格,而买方会尽量压低价格。目前我国财富分配贫富悬殊,并且财富集中在少数人手里,而房地产市场是需求远远大于供给,因此我国房地产市场偏向档次高的客户,普通的低档房盖得很少,低收入者无能力购买。并且消费者获取房地产信息成本较高。这些原因决定了购买方的议价能力相对于开发商来说是较弱的。 (1分)

2.资料(一)采用的战略如下:

(1)成长型战略-多元化战略-相关多元化战略。

理由:先诚集团目前拥有CPU、台式机、笔记本、服务器、数码产品、手机等多条产品线,产品几乎囊括了IT产业链上的所有环节,说明采取的是相关多元化的战略。(1.25分)

(2)成长型战略-多元化战略-不相关多元化战略。

理由:通过对我国房地产行业的研究,先诚集团决定进军房地产业,即进入与当前产业不相关的产业,说明采取的是不相关多元化的战略。(1.25分)

资料(二)采用的战略如下:

(1)收缩战略-放弃战略。

理由:将设在欧洲希腊和英国的工厂关闭属于放弃战略。(1.25分)

(2)成长型战略-一体化战略-横向一体化战略。

理由:先诚集团通过收购麦迪龙有限公司,使得双方在德国个人电脑市场的总份额将超过14%,排名第三,在西欧个人电脑市场份额将达到约75%。该收购将推动先诚在集团电脑业务方面的业务拓展。故其采用的是横向一体化战略。(1.25分)

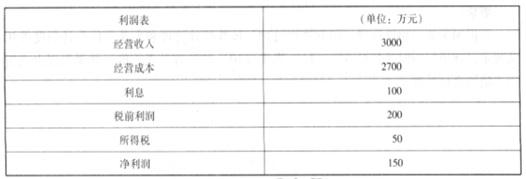

材料一:A 企业从事电子产品生产销售的企业,适用的所得税率为 25%。目前该公司正在进行2017 年的财务规划。A 企业财务经理预计企业 2017 年的经营收入和成本将会上升 10%,总资产周转率(经营收入平均总资产)则下降为 1.5 的水平,利息费用为年初负债的 5%。A 企业财务报表如

下:

以下为企业 2016 年资产负债表和利润表(简化)

材料二:B 是一家中等规模的家用电器制造企业,在行业竞争具有一定经营和财务优势,但设备规模及生产能力不足。目前,宏观经济处于企稳阶段,家电消费需求数量和购买能力呈现出上升趋势。公司为抓住机遇,发挥优势,增加利润和企业价值,增强可持续发展实力,正在研究经营与财务战略。

材料三:C 公司高管团队正在召开相关的发展研讨会,具体的讨论如下:经理甲:目前公司处于难得的发展机遇,因此公司要加快发展的步伐,重点做好市场开拓工作,现有市场的空间仍然较大,营销团队的工作较为艰巨。

财务总监乙:公司需要进一步扩大融资规模,鉴于目前利息率较低,因此公司拟发行 500 万元公司债券,此项融资活动将使得公司资产负债率提升为 55%。

财务副总丙:公司已经向 B 公司求助,希望能够通过 B 公司的担保获取银行信用,进而支持公司业务发展的资金需要。目前 B 公司提出要求 C 公司做相应的反担保。

要求:根据以上资料,回答以下问题:

要求:计算用收益法评估乙公司价值时所使用的折现率。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-01-16

- 2020-01-14

- 2020-01-16

- 2020-01-16

- 2020-01-03

- 2020-01-15

- 2019-12-14

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2019-11-15

- 2020-01-16

- 2020-01-16

- 2020-05-10

- 2020-01-16

- 2020-01-10

- 2020-03-08

- 2020-03-11

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-01-03

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-03-13

- 2020-01-16

- 2020-01-16

- 2020-01-16