这几件事不做,无法报名2020年内蒙古高级会计师考试?

发布时间:2020-01-16

高级会计师考试报考是很严格,如若不符合要求将不能报名参加考试,正在备考的小伙伴们你们知道哪些是需要在报考前完成的事情吗?不知道没关系,51题库考试学习网今天就来告诉大家,高级会计师考试报名前的注意事项。由于2020年的高级会计师考试资讯还未发布,所以我们参考2019年高级会计师考试的信息,来看看报名前的注意事项。

一、信息采集

2019年很多省份已经明确下发通知,会计人员需进行信息采集。如果未进行信息采集,或将影响高级会计师考试报名、评审等工作!希望大家重视!在规定时间内及时完成信息采集工作。

湖北、天津2019年高级会计师报名已要求先进行信息采集,然后才能报名成功!

吉林明文规定:会计人员基础信息对会计人员参加会计专业技术资格(初、中、高级)考试报名、高级会计师评审、会计人员继续教育学习、先进会计工作者和“五一”劳动奖章的评选、会计人员信用信息(奖励守信、惩戒失信)申报、会计人员调转以及用人单位对会计人员的晋升提职等具有重要作用,会计人员积极参加会计人员信息采集有助于维护自身的利益。

如若打算报考2020年高会考试第一件事,先把会计人员信息采集工作完成吧!

二、继续教育

2019年高级会计师考试报名,已有多地将会计人员继续教育纳入高级会计师考试报名条件,例如:

福建:部分地区在2019年高级会计师报名公告中要求,考生现场审核时需要提供从事财会工作年限的继续教育记录(根据规定学历报考条件所需年限,提供相应继续教育),以便于认定从事财会工作年限。

重庆:2019年重庆高级会计师考试报名现场资格审核时需携带会计人员继续教育证明。

新疆:2019年新疆高级会计师考试报名网上审查报名资格时,要求完成2018年继续教育(90学时)。

在2019年高级会计师考试报考条件未完成继续教育的是无法报考的,所以想要报考2020年高级会计师考试的小伙伴,一定要记得按时进行继续教育51题库考试学习网提醒:只要你在从事会计工作,一定要记得去继续教育。

三、大专学历

2019高级会计师考试报名简章有不少地区明确说明,专科学历,满足一定工作年限则可以报考高级会计师,只是工作年限会相对较长一些。

比如河南、内蒙古、江苏等地区,大专学历也可以考虑报考高级会计师!

四、注会考生

根据《安徽省会计系列高级专业技术资格评审标准条件》,安徽2019高级会计师资格评审条件规定:取得注册会计师资格后,从事与会计师职责相关工作满5年,视同具备中级会计师资格满5年,在符合其它条件的情况下,在高级会计师资格考试成绩有效期内可申请参加高级会计师评审。

这说明安徽考生取得注册会计师资格后,从事于会计师职责相关工作满5年,视同具备中级会计师资格满5年,可以报名高级会计师考试!

以上是关于高级会计师考试报考前的注意事项,想要报考的小伙伴你完成了吗?没完成赶紧抓紧时间去完成吧。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

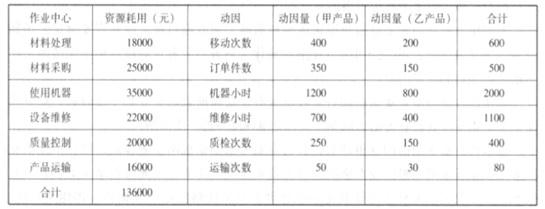

总经理:我公司长期以来只生产专用设备,因此市场和产品比较单一,这种方法也能够满足企业进行决策。但是公司即将实施多元化产品战略,要开发出市场受欢迎的产品,肯定要面临市场竞争。因此,要总结过去我们成本管理的经验和不足,为成本管理改革服务。

财务总监:随着公司战略的不断推进,公司的间接成本的比重不断扩大,由原来的不足 30%,上升到了 56%。财务部建议拟引进作业成本法核算成本。以下是财务部提供的间接成本资料。主要生产甲、乙两种产品,其中甲产品 900 件、乙产品 300 件,其作业情况数据如下表所示:

要求:

(2)作业成本法计算的结果修正了传统成本计算对成本信息的扭曲。(3)作业成本信息可以用于定价决策,便于利用成本因素进行有效定价。

(1)甲公司对应收账款采用账龄分析法计提坏账准备。为应对以后年度经营不佳可能产生的不利影响,在编制 2004 年度财务会计报告时,该公司决定对 2004 年不同账龄的应收账款坏账准备的计提比例作出如下调整:2~3 年账龄的,计提比例提高至 50%;3 年以上账龄的,计提比例提高至 100%;其他账龄的应收账款的坏账准备计提比例不变。

2004 年以前,该公司根据历年应收账款实际发生坏账损失和客户信用等级变动情况确定的坏账准备计提比例为:1 年以内账龄的,计提比例 5%;1~2 年账龄的,计提比例 10%;2~3年账龄的,计提比例 30%;3 年以上账龄的,计提比例 50%。该公司多年来生产的彩色电视机主要销售-给固定客户。2004 年,该公司的这些客户及其财务状况和信用等级没有发生明显变化,且整个彩电市场行情平稳。

(2)甲公司按单项存货计提存货跌价准备。2004 年 12 月 31 日,该公司库存产成品中包括 400台 m 型号和 200 台 n 型号的液晶彩色电视机。

m 型号液晶彩色电视机是根据甲公司 2004 年 11 月与乙公司签订的销售合同生产的,合同价格为每台 1.8 万元;甲公司生产 m 型号液晶彩色电视机的单位成本为 1.5 万元,销售每台 m型号液晶彩色电视机预计发生的相关税费为 0.1 万元。n 型号液晶彩色电视机是甲公司根据市场供求状况组织生产的,没有签订销售合同,单位成本为 1.5 万元,市场价格预计为每台 1.4万元,销售每台 n 型号液晶彩色电视机预计发生的相关税费为 0.1 万元。

甲公司认为,m 型号液晶彩色电视机的合同价格不能代表其市场价格,应当采用 n 型号液晶彩色电视机的市场价格作为计算 m 型号电视机可变现净值的依据。为此,甲公司对 m 型号液晶彩色电视机确认了 80 万元的跌价损失并从当期应纳税所得额中扣除,按 520 万元列示在资产负债表的存货项目中;对 n 型号液晶彩色电视机确认了 40 万元的跌价损失并从当期应纳税所得额中扣除,按 260 万元列示在资产负债表的存货项目中。此前,甲公司未对 m 型号和 n 型号液晶彩色电视机计提存货跌价准备。

(3)甲公司一条 r 型号平面直角彩色电视机生产线在 2004 年 12 月 31 日发生了永久性损害,不再具有使用价值和转让价值,该公司按其账面价值 100 万元全额计提了固定资产减值准备。至该公 司 2004 年财务会计报告批准报出日,该固定资产永久性损害未经税务部门确认。

甲公司认为,固定资产发生永久性损害这一事实在会计期末已经存在,因此,按其账面价值全额确认了固定资产减值损失,并从当期应纳税所得额中扣除。 -

要求:

理由:n 型号液晶彩色电视机可变现净值低于成本的金额为 40 万元。

(2)甲公司将确认的 n 型号液晶彩色电视机存货跌价损失从当期应纳税所得额中扣除的会计处理不正确。

理由:存货跌价损失只有在实际发生时,才允许从当期应纳税所得额中扣除。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-10

- 2020-01-16

- 2020-03-08

- 2020-01-15

- 2020-01-16

- 2020-01-10

- 2020-03-17

- 2019-01-06

- 2020-01-02

- 2020-01-28

- 2020-01-03

- 2020-01-16

- 2019-11-14

- 2020-01-15

- 2020-01-01

- 2019-11-15

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-10-12

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-03

- 2019-12-20

- 2020-01-15

- 2019-12-20