2020年宁夏高级会计职称考试报名条件详解!

发布时间:2019-12-20

2020年宁夏高级会计职称考试报名工作的钟声已经敲响,想要在2020年实现高级会计师梦的小伙伴一定不要错过此次考试哦!有的小伙伴还在问:2020年宁夏高级会计职称考试报名条件是什么呀?对于学历的要求高吗?那么接下来51题库考试学习网就此问题来给大家详细说说,赶紧随51题库考试学习网一同前往看看吧!

2020年宁夏高级会计师报名时间暂未公布,想要报名的小伙伴们肯定很想知道自己是否符合2020宁夏高级会计师的报考条件,那么,宁夏2019年高级会计职称报考条件是什么?小伙伴们快来了解一下吧!

(一)基本条件。

报名参加中、高级资格考试的人员,应具备下列基本条件:

1.遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。

2.具备良好的职业道德,无严重违反财经纪律的行为。

3.热爱会计工作,具备相应的会计专业知识和业务技能。

(二)具体条件。

报名参加高级资格考试的人员,除具备基本条件外,还应符合下列条件之一:

(1)具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年。

(2)具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,取得会计师职称后,从事与会计师职责相关工作满5年。

(3)具备博士学历,取得会计师职称后,从事与会计师职责相关工作满2年。

高级会计师有哪些职业发展方向?

高级会计师一般能够胜任事业单位、大中型企业的总会计师或财务总监,能够独立领导和组织开展本单位财务会计工作。比起注册会计师,高级会计师更考验一个人的决策判断能力。发展方向:国企、事业单位总会计师、财务负责人。

高级会计师的任职条件,除必须拥护中国共产党的领导,热爱祖国,坚持四项基本原则,遵守和执行《中华人民共和国会计法》外,还要具备四个基本条件:

1.较系统地掌握经济、财务会计理论和相关专业知识;

2.具有较高的政策水平和丰富的财务会计工作经验,能担负一个地区、一个部门或一个系统的财务会计管理工作;

3.取得博士学位,并担任会计师职务2-3年;或取得硕士学位、第二学士学位或研究生班结业证书,或大学本科毕业并担任会计师职务5年以上;

4.较熟练地掌握一门外语。

以上就是51题库考试学习网带给大家的内容,如果遇到其他不能解决的问题,请及时反馈给51题库考试学习网,我们会尽快帮你解答。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

理由:设计缺陷导致的错报虽然在内部审计报告基准日前得到更正,但是,会计师事务所在作判断时没有考虑测试该设计的运行有效性。

A 公司原有两个营销部,2011 年公司 6 名业务人员相继调离,迫使企业将两个营销部合并。重组后营销部工作略显混乱,部分市场业务流失。由于公司仓储和运输代理业务之间具有一定的相关性,运输代理业务的流失,导致部分与运输业务相关的仓储业务也随之搁浅。2011 年 A 公司进行重组时,某会计师事务所曾对公司进行审计,并出具了有保留意见的审计报告。注册会计师提出的第一条保留意见为:“由于贵公司重组造成财务基础薄弱,财务人员更换频繁且无完善的交接手续,导致公司财务管理、财务记录不规范。”

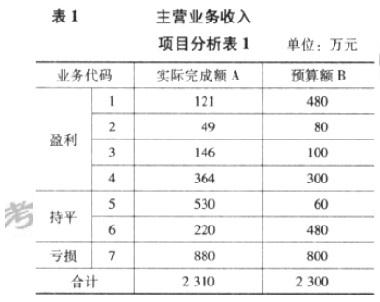

在 A 公司 2012 年经营的 7 个业务项目中,除第 5 项为公司当年新增项目外,其他 6 项业务的预算是企业财务人员根据上年实际经营成果,结合公司经营目标测算的。预算指标与 2011 年实际完成情况比,盈利项目增幅 30%,非盈利项目增幅 18%。从企业资源配置及市场实际情况看,对于盈利项目而言,2012 年预计情况与 2011 年并无实质性改变。那么,A 公司为何预计 2012 年盈利项目将产生 30%的增长呢?据了解,预算编制之初新股东向企业经营层提出“希望通过此次重组,企业经营情况能发生实质性的改观”。为达到股东要求,公司高管人员指示 2012 年度预算必须保证盈亏平衡,因此企业财务人员测算,欲弥补企业各项成本费用支出,盈利业务收入必须实现较大幅度增长。由此可见,企业主营业务收入预算存在一定的非市场预测因素,预算指标并不完全切合企业实际情况。

由于 2011 年资产重组情况比较复杂,财务人员根据当时资料匡算的固定资产折旧额与实际情况有一定出入,导致 2012 年固定资产折旧较预算增加 139 万元。公司原计划将人员大幅精简,但未能实施,导致实际人工比预算增加一倍,人工成本增加 80 万元。2011 年 5 月,A 公司与 B 企业发生债务纠纷,协调不下,B 企业于当年年底向法院提起诉讼。

由于有关诉讼事宜由专人负责,财务部对诉讼进程情况不了解,所以在 2012 年度预算中也未对此可能带来的资金支出情况进行预计。2012 年 5 月,法院作出判决,A 公司败诉,需向 B 企业赔款82 万元,并承担全部诉讼及相关费用 30 万元。仅此一项,A 公司预算外共计支出 112 万元。

要求:

①主营业务利润与预算相差 744 万元(990-246),主要原因是:第一,主营业务收入较预算增加 10 万元(2310-2300);第二,主营业务成本、费用及税金较预算超支 754 万元(2064-1310)。

②营业利润与预算的差异在主营业务利润与预算的差异的基础上又增加了 260 万元,主要是管理费用、财务费用较预算增加 260 万元(1250-990)。

③利润总额减少 920 万元,原因在于:第一,在以上变动因素的基础上,经注册会计师审计,以前年度损益调整项目调增利润 166 万元;第二,发生营业外支出 82 万元。

由此可见,影响预算利润指标的减利因素集中在营业成本、营业费用、管理费用、财务费用和营业外支出五个报表项目,共计比预算增加支出 1096 万元(754+260+82);增利因素包括营业收入和以前年度损益调整项目,增加会计利润 176 万元(10+166)。

(1)甲公司对应收账款采用账龄分析法计提坏账准备。为应对以后年度经营不佳可能产生的不利影响,在编制 2004 年度财务会计报告时,该公司决定对 2004 年不同账龄的应收账款坏账准备的计提比例作出如下调整:2~3 年账龄的,计提比例提高至 50%;3 年以上账龄的,计提比例提高至 100%;其他账龄的应收账款的坏账准备计提比例不变。

2004 年以前,该公司根据历年应收账款实际发生坏账损失和客户信用等级变动情况确定的坏账准备计提比例为:1 年以内账龄的,计提比例 5%;1~2 年账龄的,计提比例 10%;2~3年账龄的,计提比例 30%;3 年以上账龄的,计提比例 50%。该公司多年来生产的彩色电视机主要销售-给固定客户。2004 年,该公司的这些客户及其财务状况和信用等级没有发生明显变化,且整个彩电市场行情平稳。

(2)甲公司按单项存货计提存货跌价准备。2004 年 12 月 31 日,该公司库存产成品中包括 400台 m 型号和 200 台 n 型号的液晶彩色电视机。

m 型号液晶彩色电视机是根据甲公司 2004 年 11 月与乙公司签订的销售合同生产的,合同价格为每台 1.8 万元;甲公司生产 m 型号液晶彩色电视机的单位成本为 1.5 万元,销售每台 m型号液晶彩色电视机预计发生的相关税费为 0.1 万元。n 型号液晶彩色电视机是甲公司根据市场供求状况组织生产的,没有签订销售合同,单位成本为 1.5 万元,市场价格预计为每台 1.4万元,销售每台 n 型号液晶彩色电视机预计发生的相关税费为 0.1 万元。

甲公司认为,m 型号液晶彩色电视机的合同价格不能代表其市场价格,应当采用 n 型号液晶彩色电视机的市场价格作为计算 m 型号电视机可变现净值的依据。为此,甲公司对 m 型号液晶彩色电视机确认了 80 万元的跌价损失并从当期应纳税所得额中扣除,按 520 万元列示在资产负债表的存货项目中;对 n 型号液晶彩色电视机确认了 40 万元的跌价损失并从当期应纳税所得额中扣除,按 260 万元列示在资产负债表的存货项目中。此前,甲公司未对 m 型号和 n 型号液晶彩色电视机计提存货跌价准备。

(3)甲公司一条 r 型号平面直角彩色电视机生产线在 2004 年 12 月 31 日发生了永久性损害,不再具有使用价值和转让价值,该公司按其账面价值 100 万元全额计提了固定资产减值准备。至该公 司 2004 年财务会计报告批准报出日,该固定资产永久性损害未经税务部门确认。

甲公司认为,固定资产发生永久性损害这一事实在会计期末已经存在,因此,按其账面价值全额确认了固定资产减值损失,并从当期应纳税所得额中扣除。 -

要求:

理由:固定资产发生永久性损害,不再具有使用价值和转让价值。

(2)甲公司从当期应纳税所得额中扣除确认的固定资产永久性损害的会计处理不正确。

理由:只有经税务部门确认后,固定资产永久性损害才允许从当期应纳税所得额中扣除。

2015年,位于加勒比岛国总投资达35亿美元的太阳岛度假村项目正式向美国法院申请破产保护。作为小股东和总承包商的中国Q公司,却被大股东以多次未能按时完成工程为由告上了S国高等法院,要求赔偿超过1.92亿美元的经济损失。

假设不考虑其他因素。

要求:

1.简述按照风险内容分类,风险可分为哪些风险,指出Q公司面临的风险类型,并说明理由。

2.简述风险管理的要素及流程。

Q公司太阳岛度假村项目遭遇到较严重的海外项目的法律风险。该企业与项目开发公司之间的法律关系是双重的:一是股权投资关系,二是建设合同中承包商和业主的关系。

2.企业风险管理的构成要素:内部环境、目标设定、风险识别、风险评估、风险应对、控制活动、信息与沟通、监控评价。

风险管理流程:在内部环境的基础上,企业风险管理流程分为目标设定→风险识别→风险评估→风险应对→风险监控与报告→风险考核与评价。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-01-14

- 2019-12-17

- 2020-01-14

- 2020-03-14

- 2020-01-16

- 2020-01-16

- 2020-03-21

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-02-25

- 2020-01-15

- 2020-03-01

- 2019-01-05

- 2020-01-16

- 2019-12-24

- 2020-02-20

- 2020-01-16

- 2020-05-15

- 2020-01-16

- 2020-02-06

- 2020-03-07

- 2020-01-16

- 2020-03-21

- 2020-01-16

- 2019-01-05