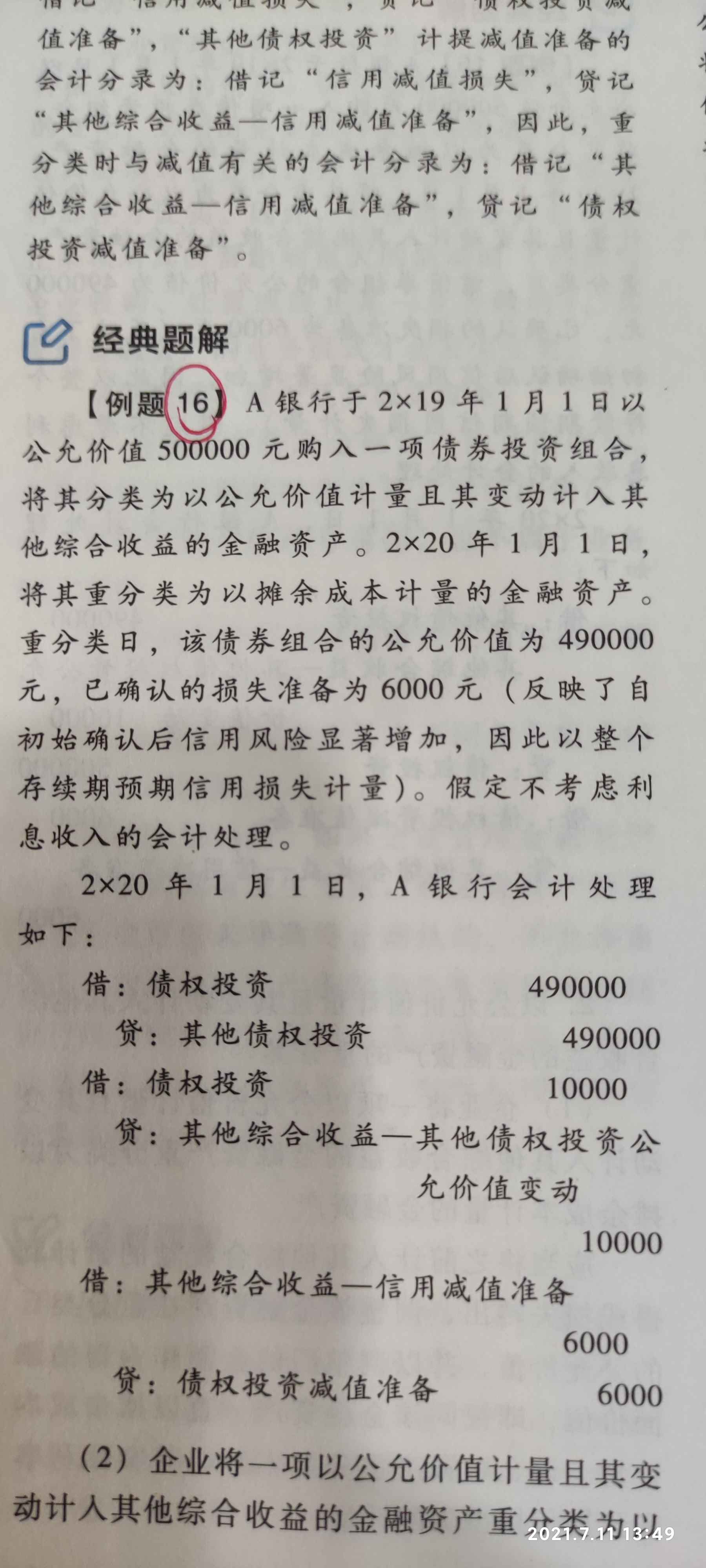

你好,如下图中题的其他债权投资初始金额为50万...

发布时间:2021-01-19

你好,如下图中题的其他债权投资初始金额为50万元,后来在重分类为债权投资时只结转了49万元,其他债权投资还有1万元的余额。不理解书上的做法,麻烦帮忙解释一下,谢谢。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

战略制定要从( )出发,选择最符合企业实际并能实现企业目标的战略。

A.企业使命

B.企业目标

C.企业使命和目标

D.企业愿景

正确答案:C

解析:战略制定要从企业使命和目标出发,分析和评价各种战略的优势和劣势以及成本和收益,选择最符合企业实际并能实现企业目标的战略。选项A、B、D也都是正确的选项,但不是最佳的选项。

解析:战略制定要从企业使命和目标出发,分析和评价各种战略的优势和劣势以及成本和收益,选择最符合企业实际并能实现企业目标的战略。选项A、B、D也都是正确的选项,但不是最佳的选项。

2×19年 3月 2日,甲公司以账面价值为 350万元的厂房和 150万元的专利权,换入乙公司账面价值为 300万元的在建房屋和 100万元的长期股权投资,不涉及补价。上述资产的公允价值均无法获得。不考虑相关税费及其他因素,甲公司换入在建房屋的入账价值为( )万元。

A.280

B.300

C.350

D.375

B.300

C.350

D.375

答案:D

解析:

甲公司换入在建房屋的入账价值 =( 350+150) ×300/( 300+100) =375(万元)。

某学校委托一服装加工企业为其定做一批校服,合同载时原材料金额为80万元由服装加工企业提供,学校另支付加工费40万元。服装加工企业的该项业务应缴纳印花税( )

A.240元

B.360元

C.440元

D.600元

正确答案:C

【解析】对于由受托方提供原材料的加工、定做合同,凡在合同中分别记载加工费金额与原材料金额的,应分别按“加工承揽合同”、“购销合同”计税,两项税额相加数,即为合同应贴印花;合同中不划分加工费金额与原材料金额的,应按全部金额,依照“加工承揽合同”计税贴花。所以服装企业应该缴纳印花税=80×0.3‰×10000+40×0.5‰×10000=440(元)

【解析】对于由受托方提供原材料的加工、定做合同,凡在合同中分别记载加工费金额与原材料金额的,应分别按“加工承揽合同”、“购销合同”计税,两项税额相加数,即为合同应贴印花;合同中不划分加工费金额与原材料金额的,应按全部金额,依照“加工承揽合同”计税贴花。所以服装企业应该缴纳印花税=80×0.3‰×10000+40×0.5‰×10000=440(元)

根据下文,回答第 10~11 题。

在对X公司2003年年报审计时,P注册会计师作为项目经理,对有关错误与舞弊、违反法规行为等方面的一些问题,无法判断,请你依据相关的准则,代为做出正确的专业判断。

第 10 题 助理人员对错误与舞弊的相关责任的观点正确的是( )。

A.及时防止和发现错误与舞弊是X公司管理当局的责任。

B.注册会计师是否对未能查出的重大错误与舞弊负责,关键要看未能查出的原因是否是X公司故意隐瞒相关实事或公司职工串通舞弊。

C.只要按照独立审计准则实施审计,注册会计师就能发现被审计单位存在的重大错误与舞弊。

D.注册会计师有责任发现所审计会计报表中的所有错误与舞弊

正确答案:A

注册会计师是否对未能查出的重大错误与舞弊负责,关键要看未能查出的原因是否源于注册会计师本身的过错,而"重要性"和"内部控制"这两个概念是区分注册会计师的普通过失和重大过失的标准。由于审计测试和被审计单位内部控制的固有限制,注册会计师即便完全根据独立审计准则进行审计,也不可能保证将所有错误与舞弊揭发出来,只能做到合理确信的程度。尽管不能发现被审计单位会计报表中存在的全部错误、舞弊和违反法规行为,注册会计师仍然有责任发现会计报表中的重大错误、舞弊和对会计报表有直接影响的重大违反法规行为。

注册会计师是否对未能查出的重大错误与舞弊负责,关键要看未能查出的原因是否源于注册会计师本身的过错,而"重要性"和"内部控制"这两个概念是区分注册会计师的普通过失和重大过失的标准。由于审计测试和被审计单位内部控制的固有限制,注册会计师即便完全根据独立审计准则进行审计,也不可能保证将所有错误与舞弊揭发出来,只能做到合理确信的程度。尽管不能发现被审计单位会计报表中存在的全部错误、舞弊和违反法规行为,注册会计师仍然有责任发现会计报表中的重大错误、舞弊和对会计报表有直接影响的重大违反法规行为。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-10-20

- 2021-07-09

- 2021-12-24

- 2021-12-24

- 2021-12-26

- 2021-10-24

- 2021-03-08

- 2021-12-19

- 2021-10-17

- 2021-10-31

- 2021-02-11

- 2021-10-18

- 2021-10-14

- 2021-03-03

- 2021-02-11

- 2021-08-10

- 2021-05-10

- 2021-02-11

- 2021-02-11

- 2021-10-18

- 2021-11-06

- 2021-12-19

- 2021-07-01

- 2021-02-11

- 2021-07-16

- 2021-01-24

- 2021-02-11

- 2021-01-02

- 2021-10-18

- 2021-02-11