cpa是什么证书

发布时间:2021-02-11

cpa是什么证书

最佳答案

cpa属于执业资格证书。cpa即注册会计师简称 CPA ( Certified Public Accountant )。注册会计师全国统一考试是中华人民共和国国家级执业资格考试。

经考试合格后颁发《注册会计师证》,可以从事审计、统计、经济等专业工作。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

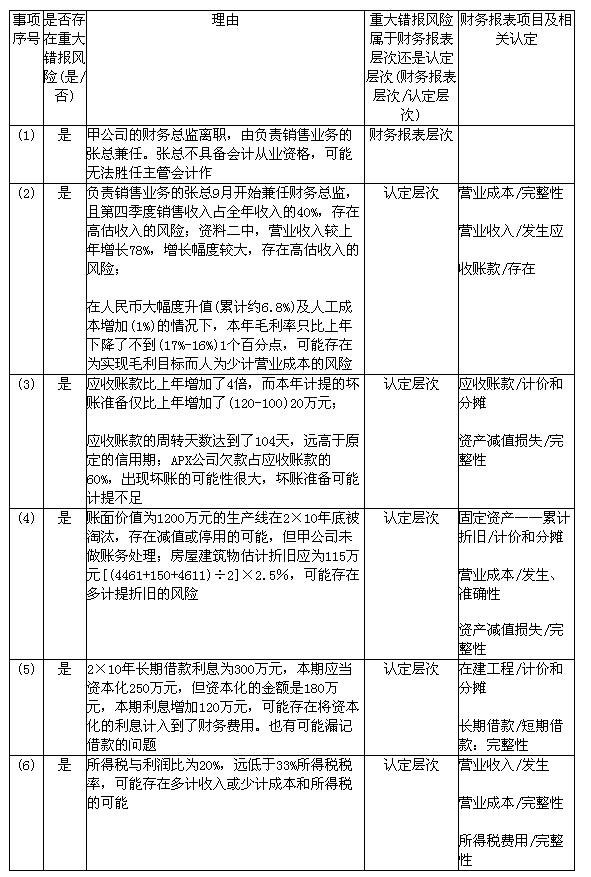

针对资料一(1)至(6)项,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为存在,简要说明理由,并分别说明该风险属于财务报表层次还是认定层次。如果认为属于认定层次,指出相关事项主要与哪些财务报表项目(仅限于:营业收入、营业成本、应收账款、资产减值损失、存货、在建工程、固定资产、所得税和资本公积)的哪些认定相关。

正确答案:

甲公司是一家上市公司,为建立长效激励机制,吸引和留住优秀人才,制定和实施了限制性股票激励计划,甲公司发生的与该计划相关的交易或有事项如下:其他相关资料:第一:甲公司20×5年12月31日发行在外的普通股为44000万股;第二,甲公司20×6年度、20×7年度、20×8年度实现的净利润分别为88000万元、97650万元、101250万元;第三,本题不考虑相关税费及其他因素。

(1)20×6年1月1日,甲公司实施经批准的限制性股票激励计划,通过定向发行股票的方式向20名管理人员每人授予50万股限制性股票,每股面值1元,发行所得款项8000万元已存入银行。限制性股票的登记手续已办理完成。甲公司以限制性股票授予日公司股票的市价减去授予价格后的金额确定限制性股票在授予日的公允价值为12元/股。

上述限制性股票激励计划于20×6年1月1日经甲公司股东大会批准,根据该计划,限制性股票的授予价格为8元/股。限制性股票的限售期为授予的限制性股票登记完成之日起36个月,激励对象获授的限制性股票在解除限售前,不得转让、用于担保或偿还债务。限制性股票的解锁期为12个月,自授予的限制性股票登记完成之日起36个月后的首个交易日起,至授予的限制性股票登记完成之日起48个月内的最后一个交易日当日止,解锁期内,同时满足下列条件的,激励对象获授的限制性股票方可解除限售:

激励对象自授予的限制性股票登记完成之日起工作满3年;以上年度营业收入为基数,甲公司20×6年度、20×7年度、20×8年度3年营业收入增长率的算术平均值不低于30%。限售期满后,甲公司为满足解除限售条件的激励对象办理解除限售事宜,未满足解除限售条件的激励对象持有的限制性股票由甲公司按照授予价格回购并注销。

(2)20×6年度,甲公司实际有1名管理人员离开,营业收入增长率为35%,甲公司预计,20×7年度及20×8年度还有2名管理人员离开,每年营业收入增长率均能够达到30%。

(3)20×7年5月3日,甲公司股东大会批准董事会制定的利润分配方案,即以20×6年12月31日包括上述限制性股票在内的股份45000万股为基数,每股分配现金股利1元,共计分配现金股利45000万元。根据限制性股票激励计划,甲公司支付给限制性股票持有者的现金股利可撤销,即一旦未达到解锁条件,被回购限制性股票的持有者将无法获得(或需要退回)其在禁售期内应收(或已收)的现金股利。20×7年5月25日,甲公司以银行存款支付股利45000万元。

(4)20×7年度,甲公司实际有1名管理人离开,营业收入增长率为33%。甲公司预计,20×8年度还有1名管理人员离开,营业收入增长率能够达到30%。

(5)20×8年度,甲公司没有管理人员离开,营业收入增长率为31%。

(6)20×9年1月10日,甲公司对于符合解锁条件的900万股限制性股票解除限售,并办理完成相关手续。20×9年1月20日,甲公司对不符合解锁的100万股限制性股票,按照授予价格回购,并办理完成相关注销手续。在扣除已支付给相关管理人员股利100万元之后,回购限制性股票的款项700万元,以银行存款支付给相关管理人员。

要求:

(1)根据资料(1),编制甲公司与定向发行限制性股票相关的会计分录;

要求:

(2)根据上述资料,计算甲公司20×6、20×7及20×8年度因限制性股票激励计划分别应予确认的损益,并编制甲公司20×6年度相关的会计分录;

(3)根据上述资料,编制甲公司20×7年度及20×8年度与利润分配相关的会计分录;

(4)根据资料(6),编制甲公司解除限售和回购并注销限制性股票的会计分录;

(1)20×6年1月1日,甲公司实施经批准的限制性股票激励计划,通过定向发行股票的方式向20名管理人员每人授予50万股限制性股票,每股面值1元,发行所得款项8000万元已存入银行。限制性股票的登记手续已办理完成。甲公司以限制性股票授予日公司股票的市价减去授予价格后的金额确定限制性股票在授予日的公允价值为12元/股。

上述限制性股票激励计划于20×6年1月1日经甲公司股东大会批准,根据该计划,限制性股票的授予价格为8元/股。限制性股票的限售期为授予的限制性股票登记完成之日起36个月,激励对象获授的限制性股票在解除限售前,不得转让、用于担保或偿还债务。限制性股票的解锁期为12个月,自授予的限制性股票登记完成之日起36个月后的首个交易日起,至授予的限制性股票登记完成之日起48个月内的最后一个交易日当日止,解锁期内,同时满足下列条件的,激励对象获授的限制性股票方可解除限售:

激励对象自授予的限制性股票登记完成之日起工作满3年;以上年度营业收入为基数,甲公司20×6年度、20×7年度、20×8年度3年营业收入增长率的算术平均值不低于30%。限售期满后,甲公司为满足解除限售条件的激励对象办理解除限售事宜,未满足解除限售条件的激励对象持有的限制性股票由甲公司按照授予价格回购并注销。

(2)20×6年度,甲公司实际有1名管理人员离开,营业收入增长率为35%,甲公司预计,20×7年度及20×8年度还有2名管理人员离开,每年营业收入增长率均能够达到30%。

(3)20×7年5月3日,甲公司股东大会批准董事会制定的利润分配方案,即以20×6年12月31日包括上述限制性股票在内的股份45000万股为基数,每股分配现金股利1元,共计分配现金股利45000万元。根据限制性股票激励计划,甲公司支付给限制性股票持有者的现金股利可撤销,即一旦未达到解锁条件,被回购限制性股票的持有者将无法获得(或需要退回)其在禁售期内应收(或已收)的现金股利。20×7年5月25日,甲公司以银行存款支付股利45000万元。

(4)20×7年度,甲公司实际有1名管理人离开,营业收入增长率为33%。甲公司预计,20×8年度还有1名管理人员离开,营业收入增长率能够达到30%。

(5)20×8年度,甲公司没有管理人员离开,营业收入增长率为31%。

(6)20×9年1月10日,甲公司对于符合解锁条件的900万股限制性股票解除限售,并办理完成相关手续。20×9年1月20日,甲公司对不符合解锁的100万股限制性股票,按照授予价格回购,并办理完成相关注销手续。在扣除已支付给相关管理人员股利100万元之后,回购限制性股票的款项700万元,以银行存款支付给相关管理人员。

要求:

(1)根据资料(1),编制甲公司与定向发行限制性股票相关的会计分录;

要求:

(2)根据上述资料,计算甲公司20×6、20×7及20×8年度因限制性股票激励计划分别应予确认的损益,并编制甲公司20×6年度相关的会计分录;

(3)根据上述资料,编制甲公司20×7年度及20×8年度与利润分配相关的会计分录;

(4)根据资料(6),编制甲公司解除限售和回购并注销限制性股票的会计分录;

答案:

解析:

(1)20×6年1月1日

借:银行存款 8000

贷:股本 (20×50×1)1000

资本公积——股本溢价 7000

同时,就回购义务确认负债:

借:库存股 8000

贷:其他应付款——限制性股票回购义务 (20×50×8)8000

(2)20×6年12月31日应确认损益的金额

=12×(20-1-2)×50×1/3=3400(万元)

20×7年12月31日应确认损益的金额

=12×(20-1-1-1)×50×2/3-3400

=3400(万元)

20×8年12月31日应确认损益的金额

=12×(20-1-1)×50×3/3-3400-3400

=4000(万元)

20×6年12月31日确认损益的分录:

借:管理费用 3400

贷:资本公积——其他资本公积3400

(3)20×7年5月3日,预计未来可解锁限制性股票股利持有者的现金股利(以20×6年预计行权人数为基础)=(20-1-2)×50×1=850(万元),预计未来不可解锁限制性股票股利持有者的现金股利=3×50×1=150(万元)。

①对于预计未来可解锁限制性股票持有者:

借:利润分配 850

贷:应付股利 850

同时:

借:其他应付款 850

贷:库存股 850

②对于预计未来不可解锁限制性股票持有者:

借:其他应付款 150

贷:应付股利 150

③其他普通股股份发放的现金股利:

借:利润分配 44000

贷:应付股利 44000

20×7年5月25日,实际发放现金股利:

借:应付股利 45000

贷:银行存款 45000

20×8年年末,按照实际离职情况(实际离职2人),上年度分配现金股利少算了1名管理人员的股利,本年进行调整:

①对于预计未来可解锁限制性股票持有者

借:利润分配 (1×50×1)50

贷:应付股利 50

同时:

借:其他应付款 50

贷:库存股 50

②对于预计未来不可解锁限制性股票持有者

借:应付股利 50

贷:其他应付款 50

(4)20×9年1月1日,达到限制性股票解锁条件而无需回购的股票:

借:其他应付款——限制性股票回购义务

(900×8-850-50)6300

贷:库存股 6300

借:资本公积——其他资本公积

(3400+3400+4000)10800

贷:资本公积——股本溢价 10800

20×9年1月20日,未达到限制性股票解锁条件而需回购的股票:

借:其他应付款——限制性股票回购义务

[100×(8-1)]700

贷:银行存款 700

同时:

借:股本 100

资本公积——股本溢价 700

贷:库存股 (100×8)800

借:银行存款 8000

贷:股本 (20×50×1)1000

资本公积——股本溢价 7000

同时,就回购义务确认负债:

借:库存股 8000

贷:其他应付款——限制性股票回购义务 (20×50×8)8000

(2)20×6年12月31日应确认损益的金额

=12×(20-1-2)×50×1/3=3400(万元)

20×7年12月31日应确认损益的金额

=12×(20-1-1-1)×50×2/3-3400

=3400(万元)

20×8年12月31日应确认损益的金额

=12×(20-1-1)×50×3/3-3400-3400

=4000(万元)

20×6年12月31日确认损益的分录:

借:管理费用 3400

贷:资本公积——其他资本公积3400

(3)20×7年5月3日,预计未来可解锁限制性股票股利持有者的现金股利(以20×6年预计行权人数为基础)=(20-1-2)×50×1=850(万元),预计未来不可解锁限制性股票股利持有者的现金股利=3×50×1=150(万元)。

①对于预计未来可解锁限制性股票持有者:

借:利润分配 850

贷:应付股利 850

同时:

借:其他应付款 850

贷:库存股 850

②对于预计未来不可解锁限制性股票持有者:

借:其他应付款 150

贷:应付股利 150

③其他普通股股份发放的现金股利:

借:利润分配 44000

贷:应付股利 44000

20×7年5月25日,实际发放现金股利:

借:应付股利 45000

贷:银行存款 45000

20×8年年末,按照实际离职情况(实际离职2人),上年度分配现金股利少算了1名管理人员的股利,本年进行调整:

①对于预计未来可解锁限制性股票持有者

借:利润分配 (1×50×1)50

贷:应付股利 50

同时:

借:其他应付款 50

贷:库存股 50

②对于预计未来不可解锁限制性股票持有者

借:应付股利 50

贷:其他应付款 50

(4)20×9年1月1日,达到限制性股票解锁条件而无需回购的股票:

借:其他应付款——限制性股票回购义务

(900×8-850-50)6300

贷:库存股 6300

借:资本公积——其他资本公积

(3400+3400+4000)10800

贷:资本公积——股本溢价 10800

20×9年1月20日,未达到限制性股票解锁条件而需回购的股票:

借:其他应付款——限制性股票回购义务

[100×(8-1)]700

贷:银行存款 700

同时:

借:股本 100

资本公积——股本溢价 700

贷:库存股 (100×8)800

单位将房屋产权赠送给个人,免征土地增值税。( )

A.正确

B.错误

正确答案:B

诊断为Graves病,首选治疗为( )

A.他巴唑、心得安加升白细胞药

B.手术

C.放射性 I

D.单用心得安

E.甲状腺素治疗

正确答案:A

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-10-18

- 2021-05-20

- 2021-10-14

- 2021-03-07

- 2021-03-04

- 2021-02-03

- 2021-03-08

- 2021-10-18

- 2021-03-04

- 2021-07-26

- 2021-02-07

- 2021-03-15

- 2021-10-17

- 2021-01-07

- 2021-02-11

- 2021-02-11

- 2021-01-09

- 2021-07-09

- 2021-03-03

- 2021-12-15

- 2021-01-18

- 2021-12-24

- 2021-04-23

- 2021-10-19

- 2021-03-07

- 2021-03-06

- 2021-11-15

- 2021-02-11

- 2021-08-29

- 2021-06-20