备考注会该如何复习呢?

发布时间:2021-10-18

备考注会该如何复习呢?

最佳答案

注册会计师考试是一场持久战,注会共分两个阶段,专业和综合,专业阶段共有六门,《会计》、《审计》、《税法》、《公司战略》、《经济法》、《财管》需要在五年内全部考完,所以考注册会计师是一场持久战。需要考生保持清楚的头脑。那么各位考生应如何备考:

1.学习规划表

有效系统的学习计划是考生在备考过程必不可少的环节。或多或少的备考学习时间要取决考生自身的学术背景和学习能力,但我们建议每位考生最少投入250个小时的学习时间。投入充足的时间来学习并全面掌握所有考点,并有侧重的学习自己薄弱的环节。

2.投入学习的时间

相应调整学习时间的安排,有侧重的并有效的来规划学习时间。CPA每个科目的教材都有好多章节,考生每周最少要花10-15个小时,持续18个星期的时间来学习考纲指定的内容,考生制定的考前时间规划表要在考前30-45天完成所有知识的第一次学习。考前最后4-6周的时间,考生要巩固前面所学的内容,做好习题的演练,其中一定要包括一些真题和预测题。

3.精读

CPA的知识体系和官方的教材细分并详述了各个部分的要点。建议考生一般先看粗略的复习,将每一章节的内容都学习,然后在精读、背诵。如果有不理解的知识点,可以去考试界的论坛问问其他学院或者找考试界的老师进行答疑。

4.复习阶段

学习是一个逐步积累的过程,要成体系的看待自己学习的知识。考生要不断夯实基础,温故知新。考生都要不断的温习以前学过的知识。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

A公司2002年度会计报表审计更换了会计师事务所,甲会计师事务所于2002年2月15日对A公司2001年度会计报表出具了审计报告,该审计报告副本作为审计档案应当( )。

A.至少保存至2003年2月15日

B.至少保存至2011年2月15日

C.至少保存至2012年2月15日

D.长期保存

2020年2月经聘请的会计师事务所对2019年度的经营情况进行审核,发现以下相关问题:

(1)12月20日收到代销公司代销5辆小汽车的代销清单及货款158.2万元(小汽车每辆成本价20万元,与代销公司不含税结算价28万元)。企业会计处理为:

借:银行存款——代销汽车款 1582000

贷:预收账款——代销汽车款 1582000

(2)管理费用中含有业务招待费280万元、新技术研究开发费用120万元。

(3)营业外支出中含该企业通过省教育厅向某山区中小学捐款800万元。

(4)成本费用中含2019年度实际发生的工资费用3000万元、职工福利费480万元、职工工会经费90万元、职工教育经费70万元。

(5)7月10日购入一台符合有关目录要求的安全生产专用设备,支付金额200万元、增值税额26万元,当月投入使用,当年已经计提了折旧费用10万元。

说明:购买专用设备支付的增值税26万元,符合进项税额抵扣条件:假定购入并投入使用的安全生产专用设备使用期限为10年,不考虑残值

要求:

(1)填列答题卷给出的《企业所得税计算表》中带*号项目的金额。

(2)针对《企业所得税计算表》第13~17行所列项目需作纳税调整增加的情况,逐一说明调整增加的理由。

说明:该企业生产的小汽车适用消费税税率为9%、城市维护建设税税率为5%、教育费附加征收率为3%,地方教育费附加征收率2%;12月末“应交税费——应交增值税”账户借方无余额;购买专用设备支付的增值税26万元,符合进项税额抵扣条件;假定购入并投入使用的安全生产专用设备使用期限为10年,不考虑残值;对于符合加速折旧条件的设备、器具,该企业均享受。

收到代销款及清单时应该确认收入,由于没有确认收入:

①少计140万元收入;

②少结转成本100万元;

③少计增值税销项税额18.2万元;

④少计消费税=140×9%=12.6(万元);

⑤少计城建及教育费附加=( 18.2 +12.6)×10%=3.08(万元)。

(2)①业务招待费发生额的60%=168万元;销售(营业)收入=68140×5‰=340.7(万元),业务招待费纳税调增112万元

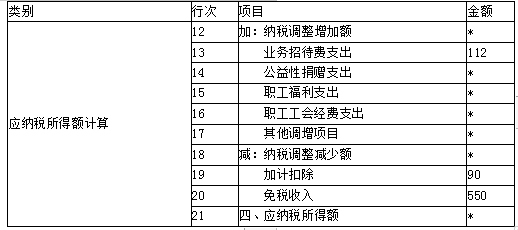

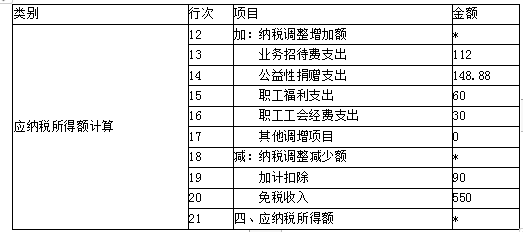

②研发费用加计扣除90万元,纳税调减90万元

(3)会计利润=68000+140-(45800+100-1.67)-(9250+12.6+3.08)-3600-2900-870+550+320-1050=5425.99(万元)

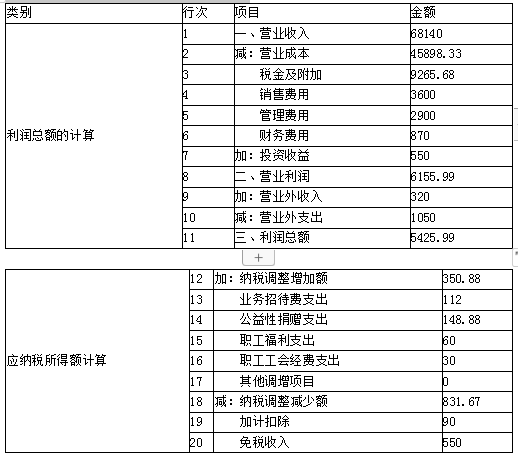

公益性捐赠的限额=5425.99×12%=651.12(万元)

应进行纳税调增=800-651.12=148.88(万元)

(4)职工福利费扣除限额=3000×14%=420(万元);纳税调增60万元

工会经费扣除限额=3000×2%=60(万元);纳税调增30万元

职工教育经费扣除限额=3000×8%=240(万元),无须调整

(5)安全生产专用设备应计提的折旧

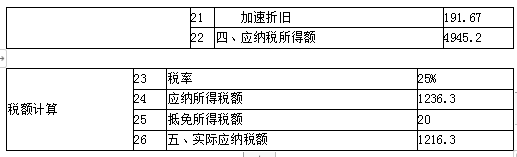

=200÷10÷12×5=8.33(万元)

多计提的折旧=10-8.33=1.67(万元)

营业成本应减少1.67万元

加速折旧纳税调减=200-8.33=191.67

可以抵免的所得税额=200×10%=20(万元)

应纳税所得额=5425.99+112+148.88+60+30-90-550-191.67=4945.2(万元)

应纳税额=4945.2×25%-20=1216.3(万元)

B.确定系统是否发生变动,如果发生变动,是否存在适当的一般控制

C.确定系统是否发生变动,如果发生变动,是否存在适当的系统变动控制

D.确定对交易的处理是否使用授权批准的软件版本

B.大海公司作为现金结算的股份支付,依据等待期内资产负债表日权益工具的公允价值,确认长期股权投资和应付职工薪酬

C.2020年12月31日合并财务报表中因该股份支付协议确认长期股权投资的金额为0

D.2020年12月31日合并财务报表中因该股份支付协议确认管理费用的金额为420万元

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-07-25

- 2021-10-19

- 2021-02-28

- 2021-08-24

- 2021-10-15

- 2021-10-14

- 2021-02-27

- 2021-05-08

- 2021-01-11

- 2021-10-14

- 2021-10-18

- 2021-10-15

- 2021-01-27

- 2021-02-03

- 2021-12-03

- 2021-10-18

- 2021-03-05

- 2021-10-18

- 2021-01-20

- 2021-11-01

- 2021-07-02

- 2021-02-28

- 2021-03-05

- 2021-02-11

- 2021-10-19

- 2021-10-18

- 2021-02-11

- 2021-02-11

- 2021-08-09

- 2021-01-15