我是经济法学毕业的,请问具有会计高级技术职称的...

发布时间:2021-10-17

我是经济法学毕业的,请问具有会计高级技术职称的人员,可以免予哪些注册会计师考试科目

最佳答案

免试规定:

具有会计或相关专业高级技术职称的人员(包括学校及科研单位中具有会计或相关专业副教授、副研究员以上职称者),可以申请免试一门专长科目。申请者应填写《201X年度注册会计师全国统一考试免试申请表》,并向报名所在地省级财政部门注册会计师考试委员会办公室(以下简称地方考试委员会办公室)提交高级专业技术职称证书,经地方考试委员会及有关部门审核确定并报财政部注册会计师考试委员会(以下简称全国考试委员会)核准后,方可免试。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

在COSO内部控制框架中,控制活动的类别可分为( )。

A.运营、财务报告及合规三个类别

B.运营、信息及合规三个类别

C.信息、财务报告及监察三个类别

D.运营、信息及监察三个类别

正确答案:A

【试题解析】控制活动可分为运营、财务报告及合规三个类别。参见教材195页。

【试题解析】控制活动可分为运营、财务报告及合规三个类别。参见教材195页。

在应对评估的风险时,合理确定审计程序的性质最重要,下列相关说法正确的有( )。

A.不同的审计程序应对特定认定错报风险的效力是不同的

B.对于与收入完整性认定相关的重大错报风险,控制测试通常更能够有效应对

C.对于与收入发生认定相关的重大错报风险,控制测试通常更能够有效应对

D.实施应收账款函证程序可以为应收账款在某一时点存在的认定提供审计证据,但通常不能为应收账款的计价认定提供审计证据

B.对于与收入完整性认定相关的重大错报风险,控制测试通常更能够有效应对

C.对于与收入发生认定相关的重大错报风险,控制测试通常更能够有效应对

D.实施应收账款函证程序可以为应收账款在某一时点存在的认定提供审计证据,但通常不能为应收账款的计价认定提供审计证据

答案:A,B,D

解析:

对于与收入发生认定相关的重大错报风险,实质性测试通常更能够有效应对。

下列关于自然人的软件著作权保护期限,说法正确的是( )。

A.自然人终生及其死亡后50年,截止于自然人死亡后第50年的l2月31日

B.自然人终生及其死亡后40年,截止于自然人死亡后第40年的l2月31日

C.自然人终生

D.截止于软件首次发表后第50年的l2月31日

正确答案:A

本题考核软件著作权的保护期限。根据规定,自然人的软件著作权,保护期为自然人终生及其死亡后50年,截止于自然人死亡后第50年的l2月31日。

本题考核软件著作权的保护期限。根据规定,自然人的软件著作权,保护期为自然人终生及其死亡后50年,截止于自然人死亡后第50年的l2月31日。

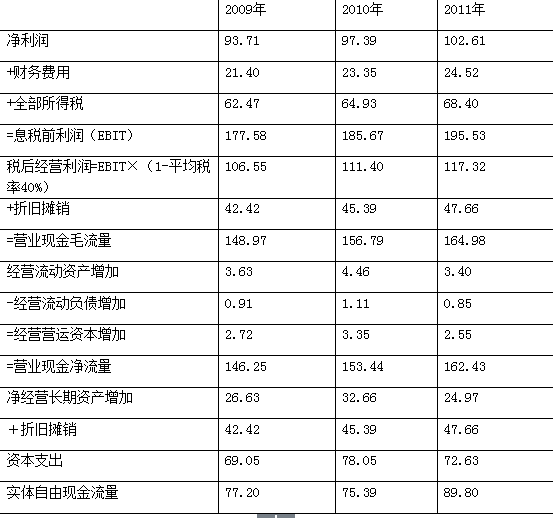

(2009年)甲公司有关资料如下:

(1)甲公司的利润表和资产负债表主要数据如下表所示。其中,2008年2009年为实际值,2010年至2011年为预测值(其中资产负债表项目为期末值)。

(2)-(3)略

要求:

(1)根据给出的利润表和资产负债表预测数据,计算并填列答题卷第5页给定的“甲公司预计实体自由现金流量表”的相关项目金额,必须填写“息税前利润”、“经营营运资本增加”、“资本支出”和“实体自由现金流量”等项目。

(2)略。

(3)补充:计算2009年的股权现金流量和债务现金流量。

表1 甲公司预计自由现金流量表 单位:万元

(1)甲公司的利润表和资产负债表主要数据如下表所示。其中,2008年2009年为实际值,2010年至2011年为预测值(其中资产负债表项目为期末值)。

(2)-(3)略

要求:

(1)根据给出的利润表和资产负债表预测数据,计算并填列答题卷第5页给定的“甲公司预计实体自由现金流量表”的相关项目金额,必须填写“息税前利润”、“经营营运资本增加”、“资本支出”和“实体自由现金流量”等项目。

(2)略。

(3)补充:计算2009年的股权现金流量和债务现金流量。

表1 甲公司预计自由现金流量表 单位:万元

答案:

解析:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-01-07

- 2021-02-28

- 2021-12-21

- 2021-10-18

- 2021-08-25

- 2021-11-06

- 2021-10-14

- 2021-02-11

- 2021-09-14

- 2021-02-11

- 2021-02-11

- 2021-03-07

- 2021-03-07

- 2021-02-11

- 2021-10-18

- 2021-10-23

- 2021-07-09

- 2021-10-25

- 2021-10-17

- 2021-07-09

- 2021-02-11

- 2021-01-21

- 2021-10-18

- 2021-03-18

- 2021-11-30

- 2021-03-05

- 2021-12-21

- 2021-04-23

- 2021-02-11

- 2021-10-17