我不是学会计的 目前想考高级会计师 请问我可...

发布时间:2021-03-20

我不是学会计的 目前想考高级会计师 请问我可以报考吗

最佳答案

我之前了解过我来回答你吧

符合下列条件之一者,可申报高级会计师资格;

获得博士学位,担任会计师职务二年以上;

获得硕士学位,担任会计师职务四年以上;

大学本科毕业,担任会计师职务五年以上;

担任会计师职务五年以上,参加会计师资格考试合格。

担任会计师职务五年以上,并具备下列条件之一:

获省、部级以上先进会计工作者称号;

主持或主研的财会科研项目获省、部级科研成果二等奖以上;

本人独立或为主撰写过3万字以上的会计专著并公开出版;

本人独立撰写或为主撰写过2篇以上有较高学术水平的会计专业论文在省级以上的公开学术刊物发表;

在会计工作实践中,对本单位做出了重大贡献的业务骨干或参与经营决策取得显著经济效益的财会部门负责人;

在特大型企业担任总会计师或担任财会部门负责人三年以上;在大型企业、地(厅)级事业单位担任总会计师一年或财会部门负责人五年以上;

在中型企业、县(处)级事业单位担任总会计师三年以上或财会部门负责人七年以上。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

甲公司系 2001 年 l2 月在深圳证券交易所挂牌的上市公司,主要从事彩色电视机的生产和销售。

XYZ 会计师事务所接受委托对该公司 2004 年度财务会计报告进行审计。在审计过程中,该事务所对以下交易或事项及其处理提出了异议:

(1)甲公司对应收账款采用账龄分析法计提坏账准备。为应对以后年度经营不佳可能产生的

不利影响,在编制 2004 年度财务会计报告时,该公司决定对 2004 年不同账龄的应收账款坏账准备的计提比例作出如下调整:2—3 年账龄的,计提比例提高至 50%;3 年以上账龄的,计提比例提高至 l00%;其他账龄的应收账款的坏账准备计提比例不变。

2004 年以前,该公司根据历年应收账款实际发生坏账损失和客户信用等级变动情况确定的坏账准备计提比例为:1 年以内账龄的,计提比例 5%;l—2 年账龄的,计提比例 10%;2—3 年账龄的,计提比例 30%;3 年以上账龄的,计提比例 50%。

该公司多年来生产的彩色电视机主要销售给固定客户。2004 年,该公司的这些客户及其财务状况和信用等级没有发生明显变化,且整个彩电市场行情平稳。

(2)甲公司按单项存货计提存货跌价准备。2004 年 12 月 31 日,该公司库存产成品中包括 400台 M 型号和 200 台 N 型号的液晶彩色电视机。

M 型号液晶彩色电视机是根据甲公司 2004 年 11 月与乙公司签订的销售合同生产的,合同价格为每台 1.8 万元;甲公司生产 M 型号液晶彩色电视机的单位成本为 1.5 万元。销售每台 M 型号液晶彩色电视机预计发生的相关税费为 0.1 万元。N 型号液晶彩色电视机是甲公司根据市场供求状况组织生产的,没有签订销售合同,单位成本为 1.5 万元,市场价格预计为每台 l.4 万元,销售每台 N 型号液晶彩色电视机预计发生的相关税费为 0.1 万元。

甲公司认为,M 型号液晶彩色电视机的合同价格不能代表其市场价格,应当采用 N 型号液晶彩色电视机的市场价格作为计算 M 型号电视机可变现净值的依据。为此,甲公司对 M 型号液晶彩色电视机确认了 80 万元的跌价损失并从当期应纳税所得额中扣除,按 520 万元列示在资产负债表的存货项目中;对N型号液晶彩色电视机确认了40万元的跌价损失并从当期应纳税所得额中扣除,按 260 万元列示在资产负债表的存货项目中。此前,甲公司未对 M 型号和 N 型号液晶彩色电视机计提存货跌价准备。

(3)甲公司一条 R 型号平面直角彩色电视机生产线在 2004 年 12 月 31 日发生了永久性损害,不再具有使用价值和转让价值,该公司按其账面价值 l00 万元全额计提了固定资产减值准备。至该公司 2004 年财务会计报告批准报出日,该固定资产永久性损害未经税务部门确认。

甲公司认为,固定资产发生永久性损害这一事实在会计期末已经存在,因此,按其账面价值全额确认了固定资产减值损失,并从当期应纳税所得额中扣除。

要求:

XYZ 会计师事务所接受委托对该公司 2004 年度财务会计报告进行审计。在审计过程中,该事务所对以下交易或事项及其处理提出了异议:

(1)甲公司对应收账款采用账龄分析法计提坏账准备。为应对以后年度经营不佳可能产生的

不利影响,在编制 2004 年度财务会计报告时,该公司决定对 2004 年不同账龄的应收账款坏账准备的计提比例作出如下调整:2—3 年账龄的,计提比例提高至 50%;3 年以上账龄的,计提比例提高至 l00%;其他账龄的应收账款的坏账准备计提比例不变。

2004 年以前,该公司根据历年应收账款实际发生坏账损失和客户信用等级变动情况确定的坏账准备计提比例为:1 年以内账龄的,计提比例 5%;l—2 年账龄的,计提比例 10%;2—3 年账龄的,计提比例 30%;3 年以上账龄的,计提比例 50%。

该公司多年来生产的彩色电视机主要销售给固定客户。2004 年,该公司的这些客户及其财务状况和信用等级没有发生明显变化,且整个彩电市场行情平稳。

(2)甲公司按单项存货计提存货跌价准备。2004 年 12 月 31 日,该公司库存产成品中包括 400台 M 型号和 200 台 N 型号的液晶彩色电视机。

M 型号液晶彩色电视机是根据甲公司 2004 年 11 月与乙公司签订的销售合同生产的,合同价格为每台 1.8 万元;甲公司生产 M 型号液晶彩色电视机的单位成本为 1.5 万元。销售每台 M 型号液晶彩色电视机预计发生的相关税费为 0.1 万元。N 型号液晶彩色电视机是甲公司根据市场供求状况组织生产的,没有签订销售合同,单位成本为 1.5 万元,市场价格预计为每台 l.4 万元,销售每台 N 型号液晶彩色电视机预计发生的相关税费为 0.1 万元。

甲公司认为,M 型号液晶彩色电视机的合同价格不能代表其市场价格,应当采用 N 型号液晶彩色电视机的市场价格作为计算 M 型号电视机可变现净值的依据。为此,甲公司对 M 型号液晶彩色电视机确认了 80 万元的跌价损失并从当期应纳税所得额中扣除,按 520 万元列示在资产负债表的存货项目中;对N型号液晶彩色电视机确认了40万元的跌价损失并从当期应纳税所得额中扣除,按 260 万元列示在资产负债表的存货项目中。此前,甲公司未对 M 型号和 N 型号液晶彩色电视机计提存货跌价准备。

(3)甲公司一条 R 型号平面直角彩色电视机生产线在 2004 年 12 月 31 日发生了永久性损害,不再具有使用价值和转让价值,该公司按其账面价值 l00 万元全额计提了固定资产减值准备。至该公司 2004 年财务会计报告批准报出日,该固定资产永久性损害未经税务部门确认。

甲公司认为,固定资产发生永久性损害这一事实在会计期末已经存在,因此,按其账面价值全额确认了固定资产减值损失,并从当期应纳税所得额中扣除。

要求:

分析、判断事项(2)中,甲公司对 N 型号液晶彩色电视机计提存货跌价准备、从当期应纳

税所得额中扣除确认的存货跌价损失的会计处理是否正确,并简要说明理由。

税所得额中扣除确认的存货跌价损失的会计处理是否正确,并简要说明理由。

答案:

解析:

(1)甲公司对 N 型号液晶彩色电视机计提存货跌价准备的会计处理正确。

理由:N 型号液晶彩色电视机可变现净值低于成本的金额为 40 万元。

(2)甲公司将确认的 N 型号液晶彩色电视机存货跌价损失从当期应纳税所得额中扣除的会计处理不正确。

理由:存货跌价损失只有在实际发生时,才允许从当期应纳税所得额中扣除。

理由:N 型号液晶彩色电视机可变现净值低于成本的金额为 40 万元。

(2)甲公司将确认的 N 型号液晶彩色电视机存货跌价损失从当期应纳税所得额中扣除的会计处理不正确。

理由:存货跌价损失只有在实际发生时,才允许从当期应纳税所得额中扣除。

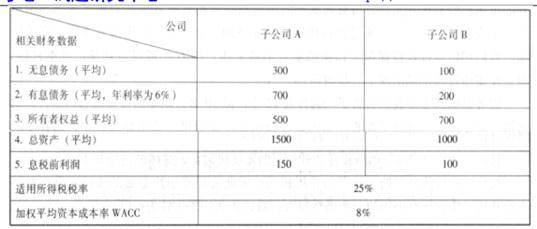

甲公司为一家大型企业集团,拥有两家业务范围相同的控股子公司 A、B,控股比例分别为 52%和 75%。在甲公司管控系统中,A、B 两家子公司均作为甲公司的投资和利润中心。A、B 两家公司2015 年经审计后的基本财务数据如下(金额单位为万元):

2016 年初,甲公司董事会在对这两家公司进行绩效评价与分析比较时,对如何选择有效财务绩效评价指标及对两家子公司财务绩效的评比结果展开了激烈地论证。

假定不考虑所得税纳税调整事项和其他有关因素。

要求:

2016 年初,甲公司董事会在对这两家公司进行绩效评价与分析比较时,对如何选择有效财务绩效评价指标及对两家子公司财务绩效的评比结果展开了激烈地论证。

假定不考虑所得税纳税调整事项和其他有关因素。

要求:

根据上述资料,分别计算 A、B 两家公司的经济增加值和经济增加值回报率,并据此对 A、B 两家公司做出业绩比较评价(要求列出计算过程)。

答案:

解析:

(1)A 公司经济增加值=150*(1-25%)-(500+700)*8%=16.5(万元)

A 公司经济增加值回报率=16.5/(700+500)=1.375%

B 公司经济增加值=100*(1-25%)-(200+700)*8%=3(万元)

B 公司经济增加值回报率=3/(200+700)=0.333%

(2)评价:从经济增加值的绝对值和相对值角度分析,A 公司财务绩效均好于 B 公司。

A 公司经济增加值回报率=16.5/(700+500)=1.375%

B 公司经济增加值=100*(1-25%)-(200+700)*8%=3(万元)

B 公司经济增加值回报率=3/(200+700)=0.333%

(2)评价:从经济增加值的绝对值和相对值角度分析,A 公司财务绩效均好于 B 公司。

甲公司为国有大型集团公司,下属有多个事业部及责任中心,为了进一步加强全面预算管理工作,该集团正在稳步推进以“计划-预算-考核”一体化管理为核心的管理提升活动,旨在“以计划落实战略,以预算保障计划,以考核促进预算”,实现业务与财务的高度融合。集团公司召开安排部署2017年度经营目标制定、预算安排及相关业绩考核工作会议。有关的发言如下:

总经理:明年经济形势将更加复杂多变,将深化改革放在首位,强化预算管理,在企业战略规划和预测、决策的基础上,安排好年度经营目标的制定,要求明年销售收入要在1000亿元的基础上增长10%,根据公司财务测算的销售利润率为8%,规划明年的目标利润。

总会计师:要实现年度的目标利润,各个事业部要将成本费用的控制放在突出的位置,要求各责任中心及相关事业部,在编制费用预算时,不考虑以往期间的费用项目和费用数额,主要根据预算期的需要及可能分析费用项目和费用数额的合理性,综合平衡编制费用预算。

财务部经理:公司要对各个事业部及责任中心对预算执行过程中和完成结果都要适时考核与评价,以便更好地实现企业战略和预算目标,为实施和激励提供依据。要按照“平衡计分卡”的思路设计好考核指标体系。

投资部经理:加强对各投资中心的绩效评价,对A投资中心采用关键指标法进行评价,既有结果类指标又有动因类指标。A投资中心平均有息债务800万元、平均所有者(股东)权益1200万元,息税前利润280万元(营业利润),利息支出80万元,企业所得税税率为20%,假设无其他调整事项。

假定不考虑其他因素。

要求:

1.根据总经理的要求,计算甲公司2017年的年度销售收入目标,采用比例预算法确定目标利润额,简要回答确定预算目标的确定原则。

2.根据总会计师的发言,指出公司采用的预算编制方法,并说明其主要优缺点。

3.根据财务部经理发言,简述平衡计分卡指标设计的主要包括哪几类指标。

4.根据投资部经理发言,计算A投资中心的投资资本回报率及净资产收益率。并简要说明动因类指标有哪些?

总经理:明年经济形势将更加复杂多变,将深化改革放在首位,强化预算管理,在企业战略规划和预测、决策的基础上,安排好年度经营目标的制定,要求明年销售收入要在1000亿元的基础上增长10%,根据公司财务测算的销售利润率为8%,规划明年的目标利润。

总会计师:要实现年度的目标利润,各个事业部要将成本费用的控制放在突出的位置,要求各责任中心及相关事业部,在编制费用预算时,不考虑以往期间的费用项目和费用数额,主要根据预算期的需要及可能分析费用项目和费用数额的合理性,综合平衡编制费用预算。

财务部经理:公司要对各个事业部及责任中心对预算执行过程中和完成结果都要适时考核与评价,以便更好地实现企业战略和预算目标,为实施和激励提供依据。要按照“平衡计分卡”的思路设计好考核指标体系。

投资部经理:加强对各投资中心的绩效评价,对A投资中心采用关键指标法进行评价,既有结果类指标又有动因类指标。A投资中心平均有息债务800万元、平均所有者(股东)权益1200万元,息税前利润280万元(营业利润),利息支出80万元,企业所得税税率为20%,假设无其他调整事项。

假定不考虑其他因素。

要求:

1.根据总经理的要求,计算甲公司2017年的年度销售收入目标,采用比例预算法确定目标利润额,简要回答确定预算目标的确定原则。

2.根据总会计师的发言,指出公司采用的预算编制方法,并说明其主要优缺点。

3.根据财务部经理发言,简述平衡计分卡指标设计的主要包括哪几类指标。

4.根据投资部经理发言,计算A投资中心的投资资本回报率及净资产收益率。并简要说明动因类指标有哪些?

答案:

解析:

1.甲公司2017年度销售收入目标=1000×(1+10%)=1100(亿元)

目标利润=1100×8%=88(亿元)

确定预算目标应遵循先进性、可行性、适应性、导向性、系统性原则。

2.公司采用的预算编制方法是零基预算法。

零基预算法的主要优点:一是以零为起点编制预算,不受历史期经济活动中的不合理因素影响,能够灵活应对内外部环境的变化,预算编制更贴近预算期企业经济活动需要;二是有助于增加预算编制透明度,有利于进行预算控制。

零基预算法的主要缺点:一是预算编制工作量较大、成本较高;二是预算编制的准确性受企业管理水平和相关数据标准准确性影响较大。

3.按照“平衡计分卡”思路,指标体系设计主要从四个维度来设计企业的年度经营指标体系,主要包括:财务类指标、客户类指标、内部业务流程类指标与学习成长类指标。

4.A投资中心的投资资本回报率=[(280-80)×(1-20%)+80]/(800+1200)×100%=12%

A投资中心的净资产收益率=[(280-80)×(1-20%)]/1200×100%=13.33%

动因类指标主要包括:资本性支出、单位生产成本、产量、销量、客户满意度、员工满意度。

目标利润=1100×8%=88(亿元)

确定预算目标应遵循先进性、可行性、适应性、导向性、系统性原则。

2.公司采用的预算编制方法是零基预算法。

零基预算法的主要优点:一是以零为起点编制预算,不受历史期经济活动中的不合理因素影响,能够灵活应对内外部环境的变化,预算编制更贴近预算期企业经济活动需要;二是有助于增加预算编制透明度,有利于进行预算控制。

零基预算法的主要缺点:一是预算编制工作量较大、成本较高;二是预算编制的准确性受企业管理水平和相关数据标准准确性影响较大。

3.按照“平衡计分卡”思路,指标体系设计主要从四个维度来设计企业的年度经营指标体系,主要包括:财务类指标、客户类指标、内部业务流程类指标与学习成长类指标。

4.A投资中心的投资资本回报率=[(280-80)×(1-20%)+80]/(800+1200)×100%=12%

A投资中心的净资产收益率=[(280-80)×(1-20%)]/1200×100%=13.33%

动因类指标主要包括:资本性支出、单位生产成本、产量、销量、客户满意度、员工满意度。

2×18年2月1日,甲集团公司以银行存款0.4亿元从A上市公司原股东处购入A上市公司20%的有表决权股份。该日,A上市公司可辨认净资产的公允价值为1.8亿元。2×18年11月1日,甲集团公司以银行存款1亿元从A上市公司原股东处再次购入A上市公司40%的有表决权股份,另发生审计、法律服务、咨询等费用0.15亿元。

至此,甲集团公司持有A上市公司60%的有表决权股份,控制了A上市公司。该日,甲集团公司之前持有的A上市公司20%的有表决权股份的公允价值为0.5亿元,A上市公司可辨认净资产的公允价值为2亿元。

要求:计算甲集团购入A上市公司股权在购买日合并财务报表中的企业合并成本和商誉金额(要求列出计算过程)。

至此,甲集团公司持有A上市公司60%的有表决权股份,控制了A上市公司。该日,甲集团公司之前持有的A上市公司20%的有表决权股份的公允价值为0.5亿元,A上市公司可辨认净资产的公允价值为2亿元。

要求:计算甲集团购入A上市公司股权在购买日合并财务报表中的企业合并成本和商誉金额(要求列出计算过程)。

答案:

解析:

甲集团公司购入A上市公司股权在购买日合并财务报表中的企业合并成本=1+0.5=1.5(亿元);

商誉=1.5-2×(20%+40%)=0.3(亿元)

商誉=1.5-2×(20%+40%)=0.3(亿元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-12-24

- 2021-04-08

- 2021-12-15

- 2021-03-07

- 2021-03-12

- 2021-03-14

- 2021-03-12

- 2021-05-07

- 2021-12-24

- 2021-12-29

- 2021-06-21

- 2021-12-18

- 2021-03-10

- 2021-04-16

- 2021-11-12

- 2021-05-02

- 2021-12-15

- 2021-03-16

- 2021-04-22

- 2021-04-08

- 2021-02-11

- 2021-06-08

- 2021-12-18

- 2021-07-31

- 2021-10-17

- 2021-02-23

- 2021-02-15

- 2021-05-29

- 2021-05-25

- 2021-03-12