高级会计师考试方式是什么,机考还是笔试?

发布时间:2021-03-12

高级会计师考试方式是什么,机考还是笔试?

最佳答案

机考,高级会计师全面实行无纸化考试方式。主要考核应试者运用会计、财务、税收等相关的理论知识、政策法规,分析、判断、处理会计业务的能力和解决会计工作实际问题的综合能力。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

某股份有限公司是一家生产彩电和空调等家用电器的企业。公司 l999 年 l2 月 31 日的股东权益总额为 20 亿元,负债总额为 20 亿元,资产总额为 40 亿元。2001 年至 2004 年,公司每年 1月 1 日新增长期银行借款 lo 亿元,年利率为 5%,期限为 l0 年,每年年末支付当年利息。

2001 年至 2004 年,公司实现的销售收入、净利润和息前税后利润,以及每年年末的股东权益、长期借款和资产总额如下(单位:万元):

项目 2001 年 2002 年 2003 年 2004 年

销售收入 100000200000 350000 500000

净利润 20006000 12000 16000

息前税后利润 1205019400 28750 36100

股东权益 202000208000 220000 236000

长期借款 300000 400000 500000 600000

资产总额 502000 608000 720000 836000

假定:

(1)公司适用的所得税税率为 33%;公司股东权益的资金成本为 8%。

(2)公司负债除长期银行借款外,其他均忽略不计;公司长期借款利息(利率均为 5%)自 2001

年起计入当期损益。

(3)公司及所在行业的有关指标如下:

(4)公司的经济利润及有关指标

要求:

2001 年至 2004 年,公司实现的销售收入、净利润和息前税后利润,以及每年年末的股东权益、长期借款和资产总额如下(单位:万元):

项目 2001 年 2002 年 2003 年 2004 年

销售收入 100000200000 350000 500000

净利润 20006000 12000 16000

息前税后利润 1205019400 28750 36100

股东权益 202000208000 220000 236000

长期借款 300000 400000 500000 600000

资产总额 502000 608000 720000 836000

假定:

(1)公司适用的所得税税率为 33%;公司股东权益的资金成本为 8%。

(2)公司负债除长期银行借款外,其他均忽略不计;公司长期借款利息(利率均为 5%)自 2001

年起计入当期损益。

(3)公司及所在行业的有关指标如下:

(4)公司的经济利润及有关指标

要求:

分析评价公司以会计利润最大化为核心的财务战略目标和以经济利润最大化为核心的财

务战略目标的实现情况。

务战略目标的实现情况。

答案:

解析:

公司实现的会计利润和净资产收益率均稳步增长,公司盈利能力逐年增强。说明公司初步

实现了会计利润最大化的财务战略目标。

公司历年的经济利润均为负数,虽然经济利润的亏损额逐年降低,但金额仍然较大。说明公

司价值不增反降,没有实现经济利润最大化目标。

实现了会计利润最大化的财务战略目标。

公司历年的经济利润均为负数,虽然经济利润的亏损额逐年降低,但金额仍然较大。说明公

司价值不增反降,没有实现经济利润最大化目标。

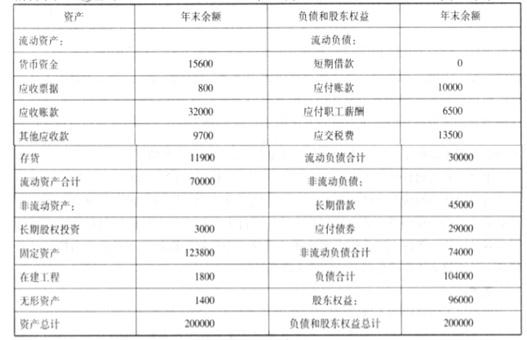

甲公司是一家从事重型机械制造的企业,经过多年的发展,其挖掘机、大型卡车和模具等重型产品逐步赢得了市场认可,市场占有率不断提高。公司 2017 年年末总资产 1200000 万元,所有者权益 400000 万元。

公司董事会经过综合分析认为,公司目前已经进入成长期,结合公司目前发展态势以及所处的发展阶段,公司董事会确定了今后 5 年的发展战略:为扩大产能规模,拟收购当地另一家同类型的公司乙公司 100%股权,并购后乙公司将解散(两家公司之前不存在关联方关系)。通过本次并购,将提高公司产量和市场占有率,实现公司的可持续增长。乙公司的相关资料如下:

资产负债表

编制单位:乙公司 2017 年 12 月 31 日 单位:万元

利润表

编制单位:乙公司 2017 年度 单位:万元

其他相关资料:乙公司当前的有息债务总额为 74000 万元,均为长期负债;目前公司持有的超过营运资本需求的现金为 5000 万元;本年度固定资产折旧额为 10000 万元。双方初步确定的收购价格为 150000 万元,与乙公司最接近的竞争者 A 公司的 P/E 为 10.8、EV/EBITDA 为 6。为了解决扩大规模和高增长的资金需求,公司财务部提出以下方案解决资金缺口:方案一:向战略投资者进行定向增发新股;方案二:向银行举借长期借款。

要求:

公司董事会经过综合分析认为,公司目前已经进入成长期,结合公司目前发展态势以及所处的发展阶段,公司董事会确定了今后 5 年的发展战略:为扩大产能规模,拟收购当地另一家同类型的公司乙公司 100%股权,并购后乙公司将解散(两家公司之前不存在关联方关系)。通过本次并购,将提高公司产量和市场占有率,实现公司的可持续增长。乙公司的相关资料如下:

资产负债表

编制单位:乙公司 2017 年 12 月 31 日 单位:万元

利润表

编制单位:乙公司 2017 年度 单位:万元

其他相关资料:乙公司当前的有息债务总额为 74000 万元,均为长期负债;目前公司持有的超过营运资本需求的现金为 5000 万元;本年度固定资产折旧额为 10000 万元。双方初步确定的收购价格为 150000 万元,与乙公司最接近的竞争者 A 公司的 P/E 为 10.8、EV/EBITDA 为 6。为了解决扩大规模和高增长的资金需求,公司财务部提出以下方案解决资金缺口:方案一:向战略投资者进行定向增发新股;方案二:向银行举借长期借款。

要求:

根据对比公司 A 的财务指标,判断本次收购价格是否合理。

答案:

解析:

从可比公司 A 公司的 P/E 和 EV/EBITDA 这两项指标来看,P/E 值 A 公司(10.8)略小于乙公司(11.03);EV/EBITDA 指标 A 公司(6)略高于乙公司(5.48)。由于不同的计算方法估计的公司价值结果会有些许差异,应考虑到公司并购后将会以更快的速度发展以及潜在的并购协同价值,因此从整体上而言,公司的并购价格是合理的。

甲公司是一家从事电子设备制造的国有控股上市公司,拥有A、B两家子公司。为提高管理水平和战略执行效果,甲公司管理层决定加强全面预算管理,调整绩效评价体系。有关资料如下:

(1)提高预算编制质量。2018年10月,甲公司向各子公司下发2019年度全面预算编制指导方案。

①2018年3月,为探索产业转型和多元化经营,甲公司并购了A公司。A公司是一家从事生命技术服务业务的企业,井购前A公司的业务与甲公司的电子设备制造业务彼此没有关联。鉴于A公司以前年度经济活动中存在较多的不合理费用开支项目,指导方案要求A公司以零为起点,从实际需要出发分析预算期内各项经济活动的合理性,经综合平衡后形成年度预算方案

②因B公司的产品年度产销量存在较大不确定性,指导方案要求B公司采用弹性预算公式法编制年度预算。B公司编制X产品生产成本年度预算的相关资料为:年度固定成本为0.65亿元,弹性定额为每件0.25万元,弹性定额适用的产量为30—35万件

(2)加强预算过程管控。为强化预算责任、加强预算控制,甲公司决定从2019年开始对预算内、预算外和超预算审批事项均严格按同一审批流程进行控制。

(3)调整绩效评价体系。自2019年开始,甲公司拟采用平衡计分卡对子公司绩效进行考核评价。在讨论平衡计分卡指标体系时,有关人员观点如下:

①战略部经理认为,平衡计分卡应围绕战略目标展开指标体系的构建,且应以非财务指标为核心,因为非财务指标可反映未来绩效,有利于实现未来的财务成功。

②人力资源部经理认为,平衡计分卡关注的是各类指标间的平衡,如财务指标与非财务指标的平衡、结果性指标与动因性指标的平衡等,所以在分配指标权重时也应对各指标进行综合权衡,对特别重要的指标可适当提高权重,但对任何一个指标均不可设立“一票否决”制度。

③财务部经理认为,平衡计分卡各个层面的指标间应具有因果关系,这种因果关系可依次推进,最终的结果应能够明确反映出公司的战略实施效果。

要求:(1)根据资料(1)中的第①项,按照并购双方行业相关性划分,指出甲公司并购A公司的并购类型,并说明理由。

(2)根据资料(1)中的第①项,指出甲公司要求A公司2019年采用哪种预算编制方法;判断采用该方法是否恰当,并说明理由。

(3)根据资料(1)中的第②项,如果预计X产品2019年度产量为32万件,计算确定X产品2019年度生产成本的预算目标;如果预计X产品2019年度产量为29万件,采用弹性预算法编制预算时应如何进行处理。

(4)根据资料(2),指出甲公司的做法是否恰当,并说明理由。

(5)根据资料(3),分别指出甲公司战略部经理、人力资源部经理和财务部经理的说法是否合适;如不恰当,说明理由。

(1)提高预算编制质量。2018年10月,甲公司向各子公司下发2019年度全面预算编制指导方案。

①2018年3月,为探索产业转型和多元化经营,甲公司并购了A公司。A公司是一家从事生命技术服务业务的企业,井购前A公司的业务与甲公司的电子设备制造业务彼此没有关联。鉴于A公司以前年度经济活动中存在较多的不合理费用开支项目,指导方案要求A公司以零为起点,从实际需要出发分析预算期内各项经济活动的合理性,经综合平衡后形成年度预算方案

②因B公司的产品年度产销量存在较大不确定性,指导方案要求B公司采用弹性预算公式法编制年度预算。B公司编制X产品生产成本年度预算的相关资料为:年度固定成本为0.65亿元,弹性定额为每件0.25万元,弹性定额适用的产量为30—35万件

(2)加强预算过程管控。为强化预算责任、加强预算控制,甲公司决定从2019年开始对预算内、预算外和超预算审批事项均严格按同一审批流程进行控制。

(3)调整绩效评价体系。自2019年开始,甲公司拟采用平衡计分卡对子公司绩效进行考核评价。在讨论平衡计分卡指标体系时,有关人员观点如下:

①战略部经理认为,平衡计分卡应围绕战略目标展开指标体系的构建,且应以非财务指标为核心,因为非财务指标可反映未来绩效,有利于实现未来的财务成功。

②人力资源部经理认为,平衡计分卡关注的是各类指标间的平衡,如财务指标与非财务指标的平衡、结果性指标与动因性指标的平衡等,所以在分配指标权重时也应对各指标进行综合权衡,对特别重要的指标可适当提高权重,但对任何一个指标均不可设立“一票否决”制度。

③财务部经理认为,平衡计分卡各个层面的指标间应具有因果关系,这种因果关系可依次推进,最终的结果应能够明确反映出公司的战略实施效果。

要求:(1)根据资料(1)中的第①项,按照并购双方行业相关性划分,指出甲公司并购A公司的并购类型,并说明理由。

(2)根据资料(1)中的第①项,指出甲公司要求A公司2019年采用哪种预算编制方法;判断采用该方法是否恰当,并说明理由。

(3)根据资料(1)中的第②项,如果预计X产品2019年度产量为32万件,计算确定X产品2019年度生产成本的预算目标;如果预计X产品2019年度产量为29万件,采用弹性预算法编制预算时应如何进行处理。

(4)根据资料(2),指出甲公司的做法是否恰当,并说明理由。

(5)根据资料(3),分别指出甲公司战略部经理、人力资源部经理和财务部经理的说法是否合适;如不恰当,说明理由。

答案:

解析:

(1)并购类型,混合并购

理由:A公司与甲公司的生产经营彼此没有关联度。

或:

A公司与甲公司既非竞争对手,又非现实中或潜在的客户或供应商。

(2)预算编制方法:零基预算法。

恰当。

理由:A公司以前年度经济活动存在较多的不合理性。

(3)2019年度生产成本预算目标=0.65+0.25×32=8.65(亿元) [3.1]

处理措施:

修正、更新弹性定额。

(4)不恰当。

理由:预算内审批事项,应简化流程,提高效率;预算外审批事项,应严格控制,防范风险;超预算审批事项,应执行额外的审批流程。

或:

对于预算内非常规或金额重大事项,应经过较高的授权批准层审批。

对于超预算或预算外事项,应当实行严格特殊的审批程序,金额重大的还应报经预算管理委员会或董事会审批。

或:

预算管理应遵循权变性原则,刚性与柔性相结合。

(5)战略部经理说法不恰当。

理由:平衡计分卡指标体系应以财务指标为核心,其他维度指标应与核心维度的一个或多个指标相关联。

人力资源部经理说法不恰当。

理由:对特别关键、影响企业整体价值的指标可设立“一票否决”制度。

财务部经理说法恰当。

理由:A公司与甲公司的生产经营彼此没有关联度。

或:

A公司与甲公司既非竞争对手,又非现实中或潜在的客户或供应商。

(2)预算编制方法:零基预算法。

恰当。

理由:A公司以前年度经济活动存在较多的不合理性。

(3)2019年度生产成本预算目标=0.65+0.25×32=8.65(亿元) [3.1]

处理措施:

修正、更新弹性定额。

(4)不恰当。

理由:预算内审批事项,应简化流程,提高效率;预算外审批事项,应严格控制,防范风险;超预算审批事项,应执行额外的审批流程。

或:

对于预算内非常规或金额重大事项,应经过较高的授权批准层审批。

对于超预算或预算外事项,应当实行严格特殊的审批程序,金额重大的还应报经预算管理委员会或董事会审批。

或:

预算管理应遵循权变性原则,刚性与柔性相结合。

(5)战略部经理说法不恰当。

理由:平衡计分卡指标体系应以财务指标为核心,其他维度指标应与核心维度的一个或多个指标相关联。

人力资源部经理说法不恰当。

理由:对特别关键、影响企业整体价值的指标可设立“一票否决”制度。

财务部经理说法恰当。

甲公司是国内一家从事建筑装饰材料生产与销售的股份公司。2012年底,国家宏观经济增势放缓,房地产行业也面临着严峻的宏观调控形势。甲公司董事会认为,公司的发展与房地产业密切相关,公司战略需进行相应调整。

2013年初,甲公司根据董事会要求,召集由中高层管理人员参加的公司战略规划研讨会。部分参会人员发言要点如下:

市场部经理:尽管国家宏观经济增势放缓,但房地产行业一直没有受到太大影响,公司仍处于重要发展机遇期,在此形势下,公司宜扩大规模,抢占市场,谋求更快发展。近年来,本公司的主要竞争对手乙公司年均销售增长率达12%以上,而本公司同期年均销售增长率仅为4%,仍有市场拓展余地。因此,建议进一步拓展市场,争取今明两年把销售增长率提升至12%以上。

生产部经理:本公司现有生产能力已经饱和,维持年销售增长率4%水平有困难,需要扩大生产能力。考虑到当前宏观经济和房地产行业面临的诸多不确定因素,建议今明两年维持2012年的产销规模,向管理要效益,进一步降低成本费用水平,走内涵式发展道路。

财务部经理:财务部将积极配合公司战略调整,做好有关资产负债管理和融资筹划工作。同时,建议公司战略调整要考虑现有的财务状况和财务政策。本公司2012年末资产总额50亿元,负债总额为25亿元,所有者权益为25亿元;2012年度销售总额为40亿元,净利润为2亿元,分配现金股利1亿元。近年来,公司一直维持50%资产负债率和50%股利支付率的财务政策。

总经理:公司的发展应稳中求进,既要抓住机遇加快发展,也要积极防范财务风险。根据董事会有关决议,公司资产负债率一般不得高于60%这一行业均值,股利支付率一般不得低于40%,公司有关财务安排不能突破这一红线。

假定不考虑其他因素。

要求:

根据上述发言分别指出市场部经理和生产部经理建议的公司战略类型。

2013年初,甲公司根据董事会要求,召集由中高层管理人员参加的公司战略规划研讨会。部分参会人员发言要点如下:

市场部经理:尽管国家宏观经济增势放缓,但房地产行业一直没有受到太大影响,公司仍处于重要发展机遇期,在此形势下,公司宜扩大规模,抢占市场,谋求更快发展。近年来,本公司的主要竞争对手乙公司年均销售增长率达12%以上,而本公司同期年均销售增长率仅为4%,仍有市场拓展余地。因此,建议进一步拓展市场,争取今明两年把销售增长率提升至12%以上。

生产部经理:本公司现有生产能力已经饱和,维持年销售增长率4%水平有困难,需要扩大生产能力。考虑到当前宏观经济和房地产行业面临的诸多不确定因素,建议今明两年维持2012年的产销规模,向管理要效益,进一步降低成本费用水平,走内涵式发展道路。

财务部经理:财务部将积极配合公司战略调整,做好有关资产负债管理和融资筹划工作。同时,建议公司战略调整要考虑现有的财务状况和财务政策。本公司2012年末资产总额50亿元,负债总额为25亿元,所有者权益为25亿元;2012年度销售总额为40亿元,净利润为2亿元,分配现金股利1亿元。近年来,公司一直维持50%资产负债率和50%股利支付率的财务政策。

总经理:公司的发展应稳中求进,既要抓住机遇加快发展,也要积极防范财务风险。根据董事会有关决议,公司资产负债率一般不得高于60%这一行业均值,股利支付率一般不得低于40%,公司有关财务安排不能突破这一红线。

假定不考虑其他因素。

要求:

根据上述发言分别指出市场部经理和生产部经理建议的公司战略类型。

答案:

解析:

市场部经理的建议属于成长型战略。

生产部经理的建议属于稳定型【或:防御型】战略。

生产部经理的建议属于稳定型【或:防御型】战略。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-12

- 2021-07-28

- 2021-03-27

- 2021-03-26

- 2021-05-05

- 2021-10-23

- 2021-03-25

- 2021-01-24

- 2021-12-19

- 2021-05-03

- 2021-01-16

- 2021-12-27

- 2021-04-16

- 2021-04-11

- 2021-03-20

- 2021-02-03

- 2021-04-07

- 2021-01-05

- 2021-01-08

- 2021-12-30

- 2021-12-24

- 2021-03-11

- 2021-10-12

- 2021-05-04

- 2021-04-25

- 2021-02-28

- 2021-05-02

- 2021-12-26

- 2021-02-21

- 2021-04-22