高级会计师注册之后需要进行继续教育吗?

发布时间:2021-03-11

高级会计师注册之后需要进行继续教育吗?

最佳答案

需要

会计专业技术人员参加继续教育采取学分制管理制度,每年参加继续教育取得的学分不得少于90学分,其中专业科目一般不少于总学分的三分之二。参加继续教育取得的学分,均在当年度有效,不得结转下年度。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

2×13年1月1日,甲公司支付价款1 000万元(含交易费用)从上海证券交易所购入A公司同日发行的5年期公司债券12 500份,债券票面价值总额为1 250万元,票面年利率为4.72%,于年末支付本年度债券利息(即每年利息为59万元),本金在债券到期时一次性偿还。甲公司根据其管理该债券的业务模式和该债券的合同现金流量特征,将该债券分类为以摊余成本计量的金融资产。

假定不考虑所得税、减值损失等因素,实际利率10%。

要求:编制甲公司有关会计分录。

假定不考虑所得税、减值损失等因素,实际利率10%。

要求:编制甲公司有关会计分录。

答案:

解析:

甲公司的有关账务处理如下(金额单位:万元)

(1)2×13年1月1日,对金融资产确认时分类。

初始成本=1 000万元

借:债权投资——成本 1250

贷:银行存款 1000

债权投资——利息调整 250

(2)2×13年12月31日,确认债券实际利息收入,确定期末摊余成本。

借:应收利息 59(1 250×4.72%)

债权投资——利息调整 41

贷:利息收入 100

期末摊余成本=期初1 000+41=1 041(万元)

实际收到利息:

借:银行存款 59

贷:应收利息 59

(3)2×14年12月31日,确认A公司债券实际利息收入,同2×13年。

借:应收利息 59

债权投资——利息调整 45(104-59)

贷:利息收入 104(期初摊余成本1 041×实际利率10%)

期末摊余成本=期初成本1 041+折价摊销45=1 086(万元),收到利息(略,下同)

(4)2×15年12月31日,确认A公司债券实际利息收入。

借:应收利息 59

债权投资——利息调整 50(109-59=50)

贷:利息收入 109(1 086×10%=109万元)

期末摊余成本=期初摊余成本1 086+50=1 136(万元)

(5)2×16年12月31日,确认A公司债券实际利息收入。

借:应收利息 59

债权投资——利息调整 55(114-59)

贷:利息收入 114(1 136×10%=114万元)

期末摊余成本=期初摊余成本1 136+55=1 191(万元)

(6)2×17年12月31日,确认A公司债券实际利息收入。

借:应收利息 59

债权投资——利息调整 59(250-41-45-50-55=59万元)

贷:利息收入 118(59+59=118万元)

期末摊余成本=期初1 191+59=1 250(万元)

到期收回:

借:银行存款 1 250

贷:债权投资——成本 1 250

单位:万元

(1)2×13年1月1日,对金融资产确认时分类。

初始成本=1 000万元

借:债权投资——成本 1250

贷:银行存款 1000

债权投资——利息调整 250

(2)2×13年12月31日,确认债券实际利息收入,确定期末摊余成本。

借:应收利息 59(1 250×4.72%)

债权投资——利息调整 41

贷:利息收入 100

期末摊余成本=期初1 000+41=1 041(万元)

实际收到利息:

借:银行存款 59

贷:应收利息 59

(3)2×14年12月31日,确认A公司债券实际利息收入,同2×13年。

借:应收利息 59

债权投资——利息调整 45(104-59)

贷:利息收入 104(期初摊余成本1 041×实际利率10%)

期末摊余成本=期初成本1 041+折价摊销45=1 086(万元),收到利息(略,下同)

(4)2×15年12月31日,确认A公司债券实际利息收入。

借:应收利息 59

债权投资——利息调整 50(109-59=50)

贷:利息收入 109(1 086×10%=109万元)

期末摊余成本=期初摊余成本1 086+50=1 136(万元)

(5)2×16年12月31日,确认A公司债券实际利息收入。

借:应收利息 59

债权投资——利息调整 55(114-59)

贷:利息收入 114(1 136×10%=114万元)

期末摊余成本=期初摊余成本1 136+55=1 191(万元)

(6)2×17年12月31日,确认A公司债券实际利息收入。

借:应收利息 59

债权投资——利息调整 59(250-41-45-50-55=59万元)

贷:利息收入 118(59+59=118万元)

期末摊余成本=期初1 191+59=1 250(万元)

到期收回:

借:银行存款 1 250

贷:债权投资——成本 1 250

单位:万元

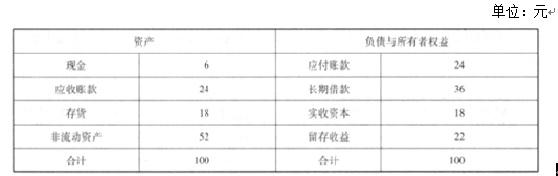

公司经理层将上述 2017 年度有关经营计划、财务预算和筹资规划提交董事会审议。根据董事会要求,为树立广大股东信心,公司应当向股东提供持续的投资回报。每年现金股利支付率应当维持在当年净利润 60%的水平。为控制财务风险,公司拟订的资产负债率“红线”为 60%。假定不考虑其他有关因素。公司简要资产负债表如下:

要求:

要求:

如果要满足经理层提出的融资方式条件,股利支付政策需做怎样的调整才能实现。

答案:

解析:

首先计算最高负债=112.6*60%=67.56

如果外部融资均为负债,计算最高外部融资额=67.56-24-36-4.8=2.76

计算最低内部融资额=12.6-4.8-2.76=5.04

45*(1+20%)*10%*(1-X) =5.04

计算最高股利支付率=X=6.67%

因此,为保证公司资产负债率达标,公司现金股利支付比率不得超过 6.67%

如果外部融资均为负债,计算最高外部融资额=67.56-24-36-4.8=2.76

计算最低内部融资额=12.6-4.8-2.76=5.04

45*(1+20%)*10%*(1-X) =5.04

计算最高股利支付率=X=6.67%

因此,为保证公司资产负债率达标,公司现金股利支付比率不得超过 6.67%

科贸公司是一家国有大型企业集团,业务涵盖多个板块,主要控制 A、B、C 三家企业。当前集团的合并财务报表负债率超过 50%,为了控制整体财务风险,集团公司要求 A、B、C 三家公司至多只能有 1 家负债率超过 50%。

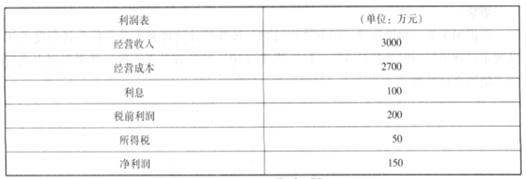

材料一:A 企业从事电子产品生产销售的企业,适用的所得税率为 25%。目前该公司正在进行2017 年的财务规划。A 企业财务经理预计企业 2017 年的经营收入和成本将会上升 10%,总资产周转率(经营收入平均总资产)则下降为 1.5 的水平,利息费用为年初负债的 5%。A 企业财务报表如

下:

以下为企业 2016 年资产负债表和利润表(简化)

材料二:B 是一家中等规模的家用电器制造企业,在行业竞争具有一定经营和财务优势,但设备规模及生产能力不足。目前,宏观经济处于企稳阶段,家电消费需求数量和购买能力呈现出上升趋势。公司为抓住机遇,发挥优势,增加利润和企业价值,增强可持续发展实力,正在研究经营与财务战略。

材料三:C 公司高管团队正在召开相关的发展研讨会,具体的讨论如下:经理甲:目前公司处于难得的发展机遇,因此公司要加快发展的步伐,重点做好市场开拓工作,现有市场的空间仍然较大,营销团队的工作较为艰巨。

财务总监乙:公司需要进一步扩大融资规模,鉴于目前利息率较低,因此公司拟发行 500 万元公司债券,此项融资活动将使得公司资产负债率提升为 55%。

财务副总丙:公司已经向 B 公司求助,希望能够通过 B 公司的担保获取银行信用,进而支持公司业务发展的资金需要。目前 B 公司提出要求 C 公司做相应的反担保。

要求:根据以上资料,回答以下问题:

材料一:A 企业从事电子产品生产销售的企业,适用的所得税率为 25%。目前该公司正在进行2017 年的财务规划。A 企业财务经理预计企业 2017 年的经营收入和成本将会上升 10%,总资产周转率(经营收入平均总资产)则下降为 1.5 的水平,利息费用为年初负债的 5%。A 企业财务报表如

下:

以下为企业 2016 年资产负债表和利润表(简化)

材料二:B 是一家中等规模的家用电器制造企业,在行业竞争具有一定经营和财务优势,但设备规模及生产能力不足。目前,宏观经济处于企稳阶段,家电消费需求数量和购买能力呈现出上升趋势。公司为抓住机遇,发挥优势,增加利润和企业价值,增强可持续发展实力,正在研究经营与财务战略。

材料三:C 公司高管团队正在召开相关的发展研讨会,具体的讨论如下:经理甲:目前公司处于难得的发展机遇,因此公司要加快发展的步伐,重点做好市场开拓工作,现有市场的空间仍然较大,营销团队的工作较为艰巨。

财务总监乙:公司需要进一步扩大融资规模,鉴于目前利息率较低,因此公司拟发行 500 万元公司债券,此项融资活动将使得公司资产负债率提升为 55%。

财务副总丙:公司已经向 B 公司求助,希望能够通过 B 公司的担保获取银行信用,进而支持公司业务发展的资金需要。目前 B 公司提出要求 C 公司做相应的反担保。

要求:根据以上资料,回答以下问题:

材料一:如果公司不愿增发股票,那么公司在年底的资产负债率为多少?请据此判断 A 公司在筹资方面采用的是保守的筹资战略还是积极的筹资战略?简要说明理由。

答案:

解析:

资产负债率=(1040+274.9)/2400=54.79%。

东方公司采用的是积极的筹资战略。

理由:该公司 2016 年末的资产负债率为:10402000=52%,2017 年采用负债筹资之后,资产负债率升为 54%,财务杠杆比率较高,因此,该公司采用的是积极的筹资战略。

东方公司采用的是积极的筹资战略。

理由:该公司 2016 年末的资产负债率为:10402000=52%,2017 年采用负债筹资之后,资产负债率升为 54%,财务杠杆比率较高,因此,该公司采用的是积极的筹资战略。

甲公司为一家国有企业的下属子公司,主要从事 X、Y 两种产品的生产与销售,现拟新投产A、B 两种产品。2017 年初,甲公司召开成本管控专题会议。有关人员发言要点如下:

(1)市场部经理:经市场部调研,A、B 产品的竞争性市场价格分别为 207 元/件和 322 元/件。为获得市场竞争优势,实现公司经营目标,建议:①以竞争性市场价格销售 A、B 产品;②以 15%的产品必要成本利润率{(销售单价-单位生产成本)单位生产成本×100%}确定 A、B 产品的单位目

标成本。

(2)财务部经理:根据传统成本法测算,制造费用按机器小时数分配后,A、B 产品的单位生

产成本分别为 170 元和 310 元。根据作业成本法测算,A、B 产品的单位生产成本分别为 220 元和275 元。根据 A、B 产品的生产特点,采用机器小时数分配制造费用的传统法扭曲了成本信息,建议按作业成本法提供的成本信息进行决策。

(3)企业发展部经理:产品成本控制应考虑包括产品研发、设计、制造、销售、售后服务等价值链各环节所发生的全部成本。如果只考虑产品制造环节所发生成本,而不考虑价值链其他环节所发生成本,将有可能得出错误的决策结果。根据企业发展部测算,A、B 产品应分摊的单位上游成本(研发、设计等环节成本)分别为 13 元和 18 元,应分摊的单位下游成本(销售、售后服务等环节成本)分别为 8 元和 12 元。假定不考虑其他因素。

要求:

(1)市场部经理:经市场部调研,A、B 产品的竞争性市场价格分别为 207 元/件和 322 元/件。为获得市场竞争优势,实现公司经营目标,建议:①以竞争性市场价格销售 A、B 产品;②以 15%的产品必要成本利润率{(销售单价-单位生产成本)单位生产成本×100%}确定 A、B 产品的单位目

标成本。

(2)财务部经理:根据传统成本法测算,制造费用按机器小时数分配后,A、B 产品的单位生

产成本分别为 170 元和 310 元。根据作业成本法测算,A、B 产品的单位生产成本分别为 220 元和275 元。根据 A、B 产品的生产特点,采用机器小时数分配制造费用的传统法扭曲了成本信息,建议按作业成本法提供的成本信息进行决策。

(3)企业发展部经理:产品成本控制应考虑包括产品研发、设计、制造、销售、售后服务等价值链各环节所发生的全部成本。如果只考虑产品制造环节所发生成本,而不考虑价值链其他环节所发生成本,将有可能得出错误的决策结果。根据企业发展部测算,A、B 产品应分摊的单位上游成本(研发、设计等环节成本)分别为 13 元和 18 元,应分摊的单位下游成本(销售、售后服务等环节成本)分别为 8 元和 12 元。假定不考虑其他因素。

要求:

根据资料(1),依据目标成本法,分别计算 A、B 两种产品的单位目标成本。

答案:

解析:

A 产品单位目标成本=180(元)

B 产品单位目标成本=280(元)

B 产品单位目标成本=280(元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-02-21

- 2021-12-26

- 2021-03-08

- 2021-03-10

- 2021-04-25

- 2021-12-25

- 2021-02-18

- 2021-09-23

- 2021-04-06

- 2021-02-13

- 2021-02-28

- 2021-01-01

- 2021-03-20

- 2021-03-09

- 2021-12-15

- 2021-12-25

- 2021-03-04

- 2021-02-21

- 2021-12-18

- 2021-10-29

- 2021-12-24

- 2021-05-08

- 2021-12-24

- 2021-03-11

- 2021-12-18

- 2021-03-15

- 2021-03-17

- 2021-01-27

- 2021-02-13

- 2021-04-28