想报考高级会计师请问准考证怎么打印?我是阳泉的

发布时间:2021-03-08

想报考高级会计师请问准考证怎么打印?我是阳泉的

最佳答案

我来回答你吧

准考证打印流程

IE浏览器版本必须在6.0以上。

禁用或卸载有关拦截工具。 (WindowsXP:关闭IE浏览器[工具]中[弹出窗口阻止程序])

调整IE浏览器安全级别。

具体方法:

依次点击IE浏览器[工具]-[Internet选项]-[安全]-[自定义级别]。

打印前请先从“页面设置”中把页眉、页脚清空:

点击IE窗口“文件”菜单中的“页面设置”。

.在弹出的页面设置对话框中把页眉、页脚中的内容清空,再点击“确定”按钮。

点击“下一步”进入准考证打印登陆界面,输入姓名、身份证号、报名序号(如报名序号丢失,可通过登陆界面下方的“【找回报名序号】”功能找回)点击“登陆”进入打印准考证页面,然后点击页面左侧的“打印表格”即可打印准考证。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

科贸公司是一家国有大型企业集团,业务涵盖多个板块,主要控制 A、B、C 三家企业。当前集团的合并财务报表负债率超过 50%,为了控制整体财务风险,集团公司要求 A、B、C 三家公司至多只能有 1 家负债率超过 50%。

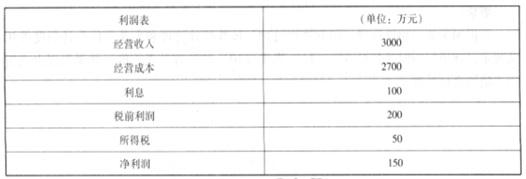

材料一:A 企业从事电子产品生产销售的企业,适用的所得税率为 25%。目前该公司正在进行2017 年的财务规划。A 企业财务经理预计企业 2017 年的经营收入和成本将会上升 10%,总资产周转率(经营收入平均总资产)则下降为 1.5 的水平,利息费用为年初负债的 5%。A 企业财务报表如

下:

以下为企业 2016 年资产负债表和利润表(简化)

材料二:B 是一家中等规模的家用电器制造企业,在行业竞争具有一定经营和财务优势,但设备规模及生产能力不足。目前,宏观经济处于企稳阶段,家电消费需求数量和购买能力呈现出上升趋势。公司为抓住机遇,发挥优势,增加利润和企业价值,增强可持续发展实力,正在研究经营与财务战略。

材料三:C 公司高管团队正在召开相关的发展研讨会,具体的讨论如下:经理甲:目前公司处于难得的发展机遇,因此公司要加快发展的步伐,重点做好市场开拓工作,现有市场的空间仍然较大,营销团队的工作较为艰巨。

财务总监乙:公司需要进一步扩大融资规模,鉴于目前利息率较低,因此公司拟发行 500 万元公司债券,此项融资活动将使得公司资产负债率提升为 55%。

财务副总丙:公司已经向 B 公司求助,希望能够通过 B 公司的担保获取银行信用,进而支持公司业务发展的资金需要。目前 B 公司提出要求 C 公司做相应的反担保。

要求:根据以上资料,回答以下问题:

材料一:A 企业从事电子产品生产销售的企业,适用的所得税率为 25%。目前该公司正在进行2017 年的财务规划。A 企业财务经理预计企业 2017 年的经营收入和成本将会上升 10%,总资产周转率(经营收入平均总资产)则下降为 1.5 的水平,利息费用为年初负债的 5%。A 企业财务报表如

下:

以下为企业 2016 年资产负债表和利润表(简化)

材料二:B 是一家中等规模的家用电器制造企业,在行业竞争具有一定经营和财务优势,但设备规模及生产能力不足。目前,宏观经济处于企稳阶段,家电消费需求数量和购买能力呈现出上升趋势。公司为抓住机遇,发挥优势,增加利润和企业价值,增强可持续发展实力,正在研究经营与财务战略。

材料三:C 公司高管团队正在召开相关的发展研讨会,具体的讨论如下:经理甲:目前公司处于难得的发展机遇,因此公司要加快发展的步伐,重点做好市场开拓工作,现有市场的空间仍然较大,营销团队的工作较为艰巨。

财务总监乙:公司需要进一步扩大融资规模,鉴于目前利息率较低,因此公司拟发行 500 万元公司债券,此项融资活动将使得公司资产负债率提升为 55%。

财务副总丙:公司已经向 B 公司求助,希望能够通过 B 公司的担保获取银行信用,进而支持公司业务发展的资金需要。目前 B 公司提出要求 C 公司做相应的反担保。

要求:根据以上资料,回答以下问题:

材料二:分析宏观经济周期与企业财务战略的关系。并给出目前 B 公司的财务战略选择。

答案:

解析:

财务战略的选择和实施要与经济运行周期相配合:在经济复苏阶段适于采取扩张型财务战略;在经济繁荣阶段的初期和中期,适于采取扩张型财务战略,繁荣阶段末期需转为稳健型财务

战略;在经济衰退阶段应采取防御型财务战略,但衰退阶段末期则采用扩张型财务战略。

目前 B 公司应选择扩张型财务战略,一是支持公司成长型发展战略,二是这与当前经济周期相适应。

战略;在经济衰退阶段应采取防御型财务战略,但衰退阶段末期则采用扩张型财务战略。

目前 B 公司应选择扩张型财务战略,一是支持公司成长型发展战略,二是这与当前经济周期相适应。

A 企业是一家从事大型设备制造的企业,只为某大型工程配套生产一种大型设备,一直以来 A企业采用变动成本法核算产品生产成本。近年来,随着公司产品的多元化战略实施,为了加强成本管理,A 企业召开会议对成本管理工作的历史现状进行梳理,为下一步成本管理做出规划。以下是会议发言记录:

总经理:我公司长期以来只生产专用设备,因此市场和产品比较单一,这种方法也能够满足企业进行决策。但是公司即将实施多元化产品战略,要开发出市场受欢迎的产品,肯定要面临市场竞争。因此,要总结过去我们成本管理的经验和不足,为成本管理改革服务。

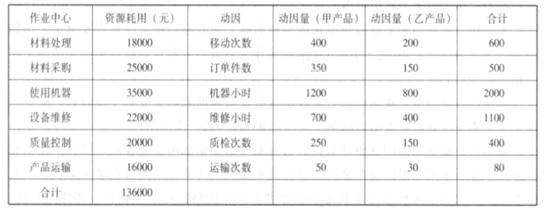

财务总监:随着公司战略的不断推进,公司的间接成本的比重不断扩大,由原来的不足 30%,上升到了 56%。财务部建议拟引进作业成本法核算成本。以下是财务部提供的间接成本资料。主要生产甲、乙两种产品,其中甲产品 900 件、乙产品 300 件,其作业情况数据如下表所示:

要求:

总经理:我公司长期以来只生产专用设备,因此市场和产品比较单一,这种方法也能够满足企业进行决策。但是公司即将实施多元化产品战略,要开发出市场受欢迎的产品,肯定要面临市场竞争。因此,要总结过去我们成本管理的经验和不足,为成本管理改革服务。

财务总监:随着公司战略的不断推进,公司的间接成本的比重不断扩大,由原来的不足 30%,上升到了 56%。财务部建议拟引进作业成本法核算成本。以下是财务部提供的间接成本资料。主要生产甲、乙两种产品,其中甲产品 900 件、乙产品 300 件,其作业情况数据如下表所示:

要求:

若两件产品的单位材料成本为 100 元/件,单位直接人工工时成本为 10 元/件,其中,甲产品每件耗费人工 3 小时,乙产品每件耗费人工 6 小时;且假设按照单位成本加成 20%的策略确定产品价格,试分别计算上述两种成本计算方法下的产品单价。

答案:

解析:

按照作业成本法,甲产品单位售价=(100+10*3+96.67)*120%=272(元);

乙产品单位售价=(100+10*6+163.33)*120%=388(元)。

按照机器小时法计算,甲产品单位售价=(100+10*3+90.67)*120%=264.8(元);

乙产品单位售价=(100+10*6+181.33)*120%=409.6(元)。

乙产品单位售价=(100+10*6+163.33)*120%=388(元)。

按照机器小时法计算,甲产品单位售价=(100+10*3+90.67)*120%=264.8(元);

乙产品单位售价=(100+10*6+181.33)*120%=409.6(元)。

斐瑞思公司生产单一产品——防火的商业文件柜,并销售给办公家具批发商。公司使用一种简单的作业成本制度以供内部制定决策所用。该公司有两个间接费用部门,其成本列示如下:

制造费用$500000

销售和管理费用$300000

间接费用合计$800000

公司的作业成本制度采用以下的作业成本库和作业量:

作业成本库 作业量

装配产品 产品件数

处理订单 订单数

维持客户 客户数量

其他不适用

分配到“其他”作业成本库的成本没有作业量;该成本由闲置生产能力成本和企业维护成本构成,它们都不计入产品件数、订单数和客户数量等作业量。

斐瑞思公司以员工的访谈为依据将制造费用与销售和管理费用分配到各作业成本库,其结果如下表所示。

作业所耗资源的分配

要求:

制造费用$500000

销售和管理费用$300000

间接费用合计$800000

公司的作业成本制度采用以下的作业成本库和作业量:

作业成本库 作业量

装配产品 产品件数

处理订单 订单数

维持客户 客户数量

其他不适用

分配到“其他”作业成本库的成本没有作业量;该成本由闲置生产能力成本和企业维护成本构成,它们都不计入产品件数、订单数和客户数量等作业量。

斐瑞思公司以员工的访谈为依据将制造费用与销售和管理费用分配到各作业成本库,其结果如下表所示。

作业所耗资源的分配

要求:

试将间接费用分配至各作业成本库。

答案:

解析:

间接费用分配至各作业成本库的情况如下表所示:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-12-19

- 2021-04-20

- 2021-03-10

- 2021-02-10

- 2021-12-23

- 2021-03-08

- 2021-03-09

- 2021-03-21

- 2021-02-26

- 2021-04-14

- 2021-05-05

- 2021-12-18

- 2021-04-22

- 2021-05-09

- 2021-03-13

- 2021-04-09

- 2021-03-24

- 2021-12-24

- 2021-03-01

- 2021-12-26

- 2021-05-18

- 2021-12-24

- 2021-03-13

- 2021-12-30

- 2021-05-05

- 2021-03-12

- 2021-03-10

- 2021-03-29

- 2021-03-11

- 2021-04-19