川渝地区的大神们,有谁知道高级会计证报考条件?

发布时间:2021-12-26

川渝地区的大神们,有谁知道高级会计证报考条件?

最佳答案

我这个过来人给你说说吧。申请吧人家看GPA,这个高就是个保障,你专业课有4相当不错了哦。人家不是中国式的看你德智体美劳全面发展,就怕你什么都学很好,没特色。你其他专业课都不错,也是有亮点的。你以为外国人不挂科啊呵呵。挂科那就不能读研究生了啊。那绝对的是歧视啊呵呵。基于你这种情况,建议你先不要申请奖学金,如果是很好的学校的话,估计会受到影响。但绝不代表你申请不到学校,这点事没有问题的。等你拿到学位证你的材料还是要补交,比如学位证复印件什么的。你是大三,大四交材料就来得及,你要是不那么着急就等高数过了再交成绩单不迟。谁跟你说要提前一年多申请的。你材料不交全你的申请状态就是pending,如果过了你申请的学期你要是继续申就给你延,不申就close了。没出国都把什么想的特恐怖,我当初也是,后来发现,不能再简单了呵呵,加油!!你一定OK的。对了英语好好考哦IBT要高点,好学校要过100才好。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

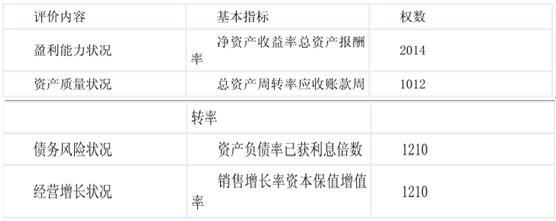

A 公司是国内具有一定知名度的大型企业集团,近年来一直致力于品牌推广和规模扩张,每年资产规模保持 20%以上的增幅。为了对各控股子公司进行有效的业绩评价, A 公司采用了综合绩效评价方法,从盈利能力、资产质量、债务风险和经营增长状况等四个方面对各控股子公司财务绩效进行定量评价。具体指标及其权数如下:

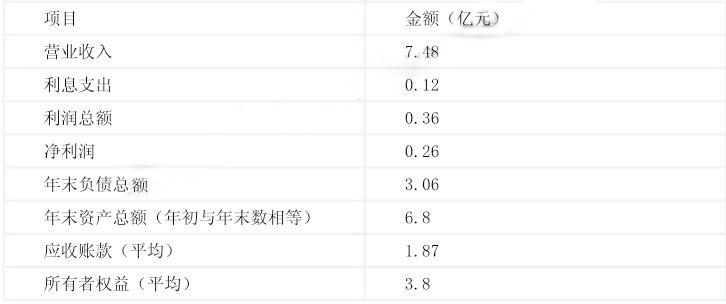

同时,A 公司还从战略管理、发展创新、经营决策、风险控制、基础管理、人力资源、行业影响和社会贡献等八个方面对各控股子公司进行管理绩效定性评价。为便于操作,A 公司选取财务指标中权数最高的基本财务指标——净资产收益率作为标准,对净资产收益率达到 15%及以上的子公司总经理进行奖励,奖励水平为该总经理当年年薪的 20%。下表为 A 公司下属的 M 控股子公司 2010 年的相关财务数据:

经过对 M 公司业绩指标的测算,M 公司最终财务绩效定量评价分数为 83 分,管理绩效定性评价分数为 90 分。

要求:

同时,A 公司还从战略管理、发展创新、经营决策、风险控制、基础管理、人力资源、行业影响和社会贡献等八个方面对各控股子公司进行管理绩效定性评价。为便于操作,A 公司选取财务指标中权数最高的基本财务指标——净资产收益率作为标准,对净资产收益率达到 15%及以上的子公司总经理进行奖励,奖励水平为该总经理当年年薪的 20%。下表为 A 公司下属的 M 控股子公司 2010 年的相关财务数据:

经过对 M 公司业绩指标的测算,M 公司最终财务绩效定量评价分数为 83 分,管理绩效定性评价分数为 90 分。

要求:

分别计算 M 公司 2010 年净资产收益率、总资产报酬率、总资产周转率、应收账款周转率、资产负债率和已获利息倍数(要求列出计算过程)。

答案:

解析:

净资产收益率=0.26/3.8*100%≈6.84%(1 分)

总资产报酬率=(0.12+0.36)/6.8*100%≈7.06%(1 分)

总资产周转率=7.48/6.8*100%=110%(或 1.1 次)(1 分)

应收账款周转率=7.48/1.87*100%=400%(或 4 次)(1 分)

资产负债率=3.06/6.8*100%=45%(1 分)

已获利息倍数=(0.12+0.36)/0.12=4 倍(1 分)

总资产报酬率=(0.12+0.36)/6.8*100%≈7.06%(1 分)

总资产周转率=7.48/6.8*100%=110%(或 1.1 次)(1 分)

应收账款周转率=7.48/1.87*100%=400%(或 4 次)(1 分)

资产负债率=3.06/6.8*100%=45%(1 分)

已获利息倍数=(0.12+0.36)/0.12=4 倍(1 分)

斐瑞思公司生产单一产品——防火的商业文件柜,并销售给办公家具批发商。公司使用一种简单的作业成本制度以供内部制定决策所用。该公司有两个间接费用部门,其成本列示如下:

制造费用$500000

销售和管理费用$300000

间接费用合计$800000

公司的作业成本制度采用以下的作业成本库和作业量:

作业成本库 作业量

装配产品 产品件数

处理订单 订单数

维持客户 客户数量

其他不适用

分配到“其他”作业成本库的成本没有作业量;该成本由闲置生产能力成本和企业维护成本构成,它们都不计入产品件数、订单数和客户数量等作业量。

斐瑞思公司以员工的访谈为依据将制造费用与销售和管理费用分配到各作业成本库,其结果如下表所示。

作业所耗资源的分配

要求:

制造费用$500000

销售和管理费用$300000

间接费用合计$800000

公司的作业成本制度采用以下的作业成本库和作业量:

作业成本库 作业量

装配产品 产品件数

处理订单 订单数

维持客户 客户数量

其他不适用

分配到“其他”作业成本库的成本没有作业量;该成本由闲置生产能力成本和企业维护成本构成,它们都不计入产品件数、订单数和客户数量等作业量。

斐瑞思公司以员工的访谈为依据将制造费用与销售和管理费用分配到各作业成本库,其结果如下表所示。

作业所耗资源的分配

要求:

经过市场调查,每个文件柜的售价定在 595 元可以实现本公司的战略意图。若 A 公司订购的文件柜的单位产品目标边际利润为 105 元,假如不考虑其他因素,请问该企业卖给 A 公司的单位产品变动成本控制目标是多少?

答案:

解析:

文件柜的产品目标利润=105*80=8400(元)

销售收入=595*80=47600(元)

固定成本:

有关装配产品的间接费用=22400 元

有关处理订单的间接费用=4960 元

客户维持间接费用=1000 元

变动成本=10840 元

单位目标变动成本=1084080=135.5(元/个)

销售收入=595*80=47600(元)

固定成本:

有关装配产品的间接费用=22400 元

有关处理订单的间接费用=4960 元

客户维持间接费用=1000 元

变动成本=10840 元

单位目标变动成本=1084080=135.5(元/个)

某特种钢股份有限公司为 A 股上市公司,20×7 年为调整产品结构,公司拟分两阶段投资建设某特种钢生产线,以填补国内空白。该项目第一期计划投资额为 20 亿元,第二期计划投资额为 18 亿元,公司制定了发行分离交易可转换公司债券的融资计划。

经有关部门批准,公司于 20×7 年 2 月 1 日按面值发行了 2000 万张,每张面值 100 元的分离交易可转换公司债券,合计 20 亿元,债券期限为 5 年,票面年利率为 1%(如果单独按面值发行一般公司债券,票面年利率需要设定为 6%),按年计息。同时,每张债券的认购人获得公司派发的 15 份认股权证,权证总量为 30000 万份,该认股权证为欧式认股权证;行权比例为 2:1(即 2 份认股权证可认购 1 股 A 股股票),行权价格为 12 元/股。认股权证存续期为 24 个月(即20×7 年 2 月 1 日至 20×9 年 2 月 1 日),行权期为认股权证存续期最后五个交易日(行权期间权证停止交易)。假定债券和认股权证发行当日即上市。

公司 20×7 年末 A 股总数为 20 亿股(当年未增资扩股),当年实现净利润 9 亿元。假定公司20×8 年上半年实现基本每股权益 0.30 元,上半年公司股价一直维持在每股 10 元左右。预计认股权证行权期截至前夕,每股认股权证价格将为 1.5 元。

要求:

经有关部门批准,公司于 20×7 年 2 月 1 日按面值发行了 2000 万张,每张面值 100 元的分离交易可转换公司债券,合计 20 亿元,债券期限为 5 年,票面年利率为 1%(如果单独按面值发行一般公司债券,票面年利率需要设定为 6%),按年计息。同时,每张债券的认购人获得公司派发的 15 份认股权证,权证总量为 30000 万份,该认股权证为欧式认股权证;行权比例为 2:1(即 2 份认股权证可认购 1 股 A 股股票),行权价格为 12 元/股。认股权证存续期为 24 个月(即20×7 年 2 月 1 日至 20×9 年 2 月 1 日),行权期为认股权证存续期最后五个交易日(行权期间权证停止交易)。假定债券和认股权证发行当日即上市。

公司 20×7 年末 A 股总数为 20 亿股(当年未增资扩股),当年实现净利润 9 亿元。假定公司20×8 年上半年实现基本每股权益 0.30 元,上半年公司股价一直维持在每股 10 元左右。预计认股权证行权期截至前夕,每股认股权证价格将为 1.5 元。

要求:

简述公司为了实现第二次融资目标,应当采取何种财务策略。

答案:

解析:

具体财务策略是:

(1)最大限度发挥生产项目的效益,改善经营业绩 {或:提高盈利能力}。

(2)改善与投资者的关系及社会公众形象,提升公司股价的市场表现。

(1)最大限度发挥生产项目的效益,改善经营业绩 {或:提高盈利能力}。

(2)改善与投资者的关系及社会公众形象,提升公司股价的市场表现。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-18

- 2021-12-18

- 2021-04-16

- 2021-12-19

- 2021-03-13

- 2021-10-25

- 2021-03-11

- 2021-12-19

- 2021-04-14

- 2021-12-19

- 2021-12-24

- 2021-12-22

- 2021-12-19

- 2021-04-08

- 2021-02-23

- 2021-12-19

- 2021-03-07

- 2021-01-08

- 2021-05-16

- 2021-12-24

- 2021-10-04

- 2021-03-11

- 2021-03-12

- 2021-02-22

- 2021-03-10

- 2021-12-26

- 2021-01-24

- 2021-02-16

- 2021-02-26

- 2021-01-29