高级会计师考试网上报名时应该注意什么?

发布时间:2021-04-22

高级会计师考试网上报名时应该注意什么?

最佳答案

考试报名前本人须仔细阅读相关文件要求,慎重报考,缴费确认后,不再办理退考。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

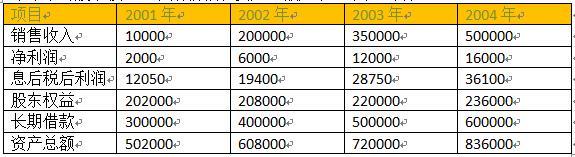

某股份有限公司是一家生产彩电和空调等家用电器的企业。公司 l999 年 l2 月 31 日的股东权益总额为 20 亿元,负债总额为 20 亿元,资产总额为 40 亿元。2001 年至 2004 年,公司每年 1月 1 日新增长期银行借款 lo 亿元,年利率为 5%,期限为 l0 年,每年年末支付当年利息。

2001 年至 2004 年,公司实现的销售收入、净利润和息前税后利润,以及每年年末的股东权益、长期借款和资产总额如下(单位:万元):

(1)公司适用的所得税税率为 33%;公司股东权益的资金成本为 8%。

(2)公司负债除长期银行借款外,其他均忽略不计;公司长期借款利息(利率均为 5%)自 2001 年起计入当期损益。

(3)公司及所在行业的有关指标如下:

(4)公司的经济利润及有关指标

要求:

2001 年至 2004 年,公司实现的销售收入、净利润和息前税后利润,以及每年年末的股东权益、长期借款和资产总额如下(单位:万元):

(1)公司适用的所得税税率为 33%;公司股东权益的资金成本为 8%。

(2)公司负债除长期银行借款外,其他均忽略不计;公司长期借款利息(利率均为 5%)自 2001 年起计入当期损益。

(3)公司及所在行业的有关指标如下:

(4)公司的经济利润及有关指标

要求:

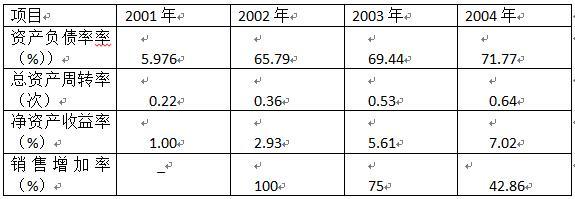

计算填写答题纸下面表格中 2004 年的资产负债率、总资产周转率、净资产收益率和销售增长率,并简要分析公司的偿债能力、营运能力、盈利能力和发展能力。

答案:

解析:

(1)计算相关财务指标:

(2)简要财务分析:

从资产负债率来看,公司负债水平逐年提高,且大大高于行业平均水平,表明公司财务风险较大,偿债能力较差。

从总资产周转率来看,公司总资产周转速度尽管逐年提高,但仍然低于行业平均水平,表明公司营运能力不强。

从净资产收益率来看,盈利能力逐年提高,但仍未达到行业平均水平,表明公司盈利能力不强。

从销售增长率来看。公司销售增长速度逐年降低,但仍然高于行业平均水平,表明公司发展能力较强。

(2)简要财务分析:

从资产负债率来看,公司负债水平逐年提高,且大大高于行业平均水平,表明公司财务风险较大,偿债能力较差。

从总资产周转率来看,公司总资产周转速度尽管逐年提高,但仍然低于行业平均水平,表明公司营运能力不强。

从净资产收益率来看,盈利能力逐年提高,但仍未达到行业平均水平,表明公司盈利能力不强。

从销售增长率来看。公司销售增长速度逐年降低,但仍然高于行业平均水平,表明公司发展能力较强。

甲公司为一家大型企业集团,拥有两家业务范围相同的控股子公司 A、B,控股比例分别为 52%和 75%。在甲公司管控系统中,A、B 两家子公司均作为甲公司的投资和利润中心。A、B 两家公司2015 年经审计后的基本财务数据如下(金额单位为万元):

2016 年初,甲公司董事会在对这两家公司进行绩效评价与分析比较时,对如何选择有效财务绩效评价指标及对两家子公司财务绩效的评比结果展开了激烈地论证。

假定不考虑所得税纳税调整事项和其他有关因素。

要求:

2016 年初,甲公司董事会在对这两家公司进行绩效评价与分析比较时,对如何选择有效财务绩效评价指标及对两家子公司财务绩效的评比结果展开了激烈地论证。

假定不考虑所得税纳税调整事项和其他有关因素。

要求:

根据上述资料,分别计算 A、B 两家公司 2015 年净资产收益率、投资资本回报率(税后)(要求列出计算过程)。

答案:

解析:

(1)A 公司净资产收益率=(150-700*6%)*(1-25%)/500=16.2%

(2)B 公司净资产收益率=(100-200*6%)*(1-25%)/700=9.43%

(3)A 公司投资资本回报率(税后)=150*(1-25%)/(700+500)=9.375%

(4)B 公司投资资本回报率(税后)=100*(1-25%)/(200+700)=8.333%

(2)B 公司净资产收益率=(100-200*6%)*(1-25%)/700=9.43%

(3)A 公司投资资本回报率(税后)=150*(1-25%)/(700+500)=9.375%

(4)B 公司投资资本回报率(税后)=100*(1-25%)/(200+700)=8.333%

甲集团公司下设A事业部为特殊行业配套生产专用设备A产品。2016年,与主要客户签订了战略合作协议,确定未来三年内定制A产品200台,每台售价800万元。本事业部将进一步加强成本管理工作,力保实现董事会制定的利润总额增长的8%预算目标。

要求:根据上述资料,指出A事业部最适宜采用的成本管理方法,并简要说明理由。

要求:根据上述资料,指出A事业部最适宜采用的成本管理方法,并简要说明理由。

答案:

解析:

A事业部最适宜采用的成本管理方法是目标成本法。

理由:已知未来的售价和利润水平,售价减去必要的利润,即可计算目标成本,进而加强成本管理工作。

理由:已知未来的售价和利润水平,售价减去必要的利润,即可计算目标成本,进而加强成本管理工作。

甲公司为一家非金融类上市公司。甲公司在编制20×8年年度财务报告时,内审部门就20×8年以下有关金融资产和金融负债的分类和会计处理提出异议:

(1)20×8 年 6 月 1 日,甲公司购入乙上市公司首次公开发行的 5%有表决权股份,该股份

的限售期为 12 个月(20×8 年 6 月 1 日至 20×9 年 5 月 31 日)。除规定具有限售期的股份外,乙上市公司其他流通股自首次公开发行之日上市交易。甲公司对乙上市公司不具有控制、共同控制或重大影响。甲公司将该项股票投资分类确认为长期股权投资,并采用成本法进行核算。

(2)20×8 年 7 月 1 日,甲公司从上海证劵交易所购入丙公司 20×8 年 1 月 1 日发行的 3年期债券 50 万份。该债券面值总额为 5000 万元,票面年利率为 4.5%,于每年年初支付上一年度债券利息。甲公司购买丙公司债券合计支付了 5122.5 万元(包括交易费用)。因没有明确的意图和能力将丙公司债券持有至到期,甲公司将该债券分类为可供出售金融资产。

(3)20×7 年 2 月 1 日,甲公司从深圳证券交易所购入丁公司同日发行的 5 年期债券 80 万份,该债券面值总额为 8000 万元,票面年利率为 5%,支付款项为 8010 万元(包括交易费用)。甲公司准备持有至到期,并且有能力持有至到期,将其分类为持有至到期投资。

甲公司 20×8 年下半年资金周转困难,遂于 20×8 年 9 月 1 日在深圳证券交易所出售了 60万份丁公司债券,出售所得价款扣除相关交易费用后的净额为 5800 万元。出售 60 万份丁公司债券后,甲公司将所持剩余 20 万份丁公司债券重分类为交易性金融资产。

(4)20×8 年 10 月 1 日,甲公司将持有的戊公司债券(甲公司将其初始确认为可供出售金融资产)出售给庚公司,取得价款 2500 万元已于当日收存银行;同时,甲公司与庚公司签订协议,约定 20×8 年 12 月 31 日按 2524 万元的价格回购该债券,该债券的初始确认金额为 2400万元,假定截至 20×8 年 10 月 1 日其公允价值一直未发生变动。当日,甲公司终止确认了该项目可供出售金融资产,并将收到的价款 2500 万元与其账面价值 2400 万元之间的差额 100 万元计入了当期损益(投资收益)。

(5)20×8 年 12 月 1 日,甲公司发行了 100 万张,面值为 100 元的可转换公司债券,发行取得价款 10000 万元。该可转换公司债券期限为 5 年,票面年利率为 4%。每年 12 月 1 日支付上年度利息,每 100 元面值债券可在发行之日起 12 个月后转换为甲公司的 10 股普通股股票。二级市场上不附转换权且其他条件与甲公司该债券相同的公司债券市场年利率为 8%。甲公司将发行可转换公司债券收到的 10000 万元全额确认为应付债券,在 20×8 年年末按照实际利率确认利息费用。

要求:

(1)20×8 年 6 月 1 日,甲公司购入乙上市公司首次公开发行的 5%有表决权股份,该股份

的限售期为 12 个月(20×8 年 6 月 1 日至 20×9 年 5 月 31 日)。除规定具有限售期的股份外,乙上市公司其他流通股自首次公开发行之日上市交易。甲公司对乙上市公司不具有控制、共同控制或重大影响。甲公司将该项股票投资分类确认为长期股权投资,并采用成本法进行核算。

(2)20×8 年 7 月 1 日,甲公司从上海证劵交易所购入丙公司 20×8 年 1 月 1 日发行的 3年期债券 50 万份。该债券面值总额为 5000 万元,票面年利率为 4.5%,于每年年初支付上一年度债券利息。甲公司购买丙公司债券合计支付了 5122.5 万元(包括交易费用)。因没有明确的意图和能力将丙公司债券持有至到期,甲公司将该债券分类为可供出售金融资产。

(3)20×7 年 2 月 1 日,甲公司从深圳证券交易所购入丁公司同日发行的 5 年期债券 80 万份,该债券面值总额为 8000 万元,票面年利率为 5%,支付款项为 8010 万元(包括交易费用)。甲公司准备持有至到期,并且有能力持有至到期,将其分类为持有至到期投资。

甲公司 20×8 年下半年资金周转困难,遂于 20×8 年 9 月 1 日在深圳证券交易所出售了 60万份丁公司债券,出售所得价款扣除相关交易费用后的净额为 5800 万元。出售 60 万份丁公司债券后,甲公司将所持剩余 20 万份丁公司债券重分类为交易性金融资产。

(4)20×8 年 10 月 1 日,甲公司将持有的戊公司债券(甲公司将其初始确认为可供出售金融资产)出售给庚公司,取得价款 2500 万元已于当日收存银行;同时,甲公司与庚公司签订协议,约定 20×8 年 12 月 31 日按 2524 万元的价格回购该债券,该债券的初始确认金额为 2400万元,假定截至 20×8 年 10 月 1 日其公允价值一直未发生变动。当日,甲公司终止确认了该项目可供出售金融资产,并将收到的价款 2500 万元与其账面价值 2400 万元之间的差额 100 万元计入了当期损益(投资收益)。

(5)20×8 年 12 月 1 日,甲公司发行了 100 万张,面值为 100 元的可转换公司债券,发行取得价款 10000 万元。该可转换公司债券期限为 5 年,票面年利率为 4%。每年 12 月 1 日支付上年度利息,每 100 元面值债券可在发行之日起 12 个月后转换为甲公司的 10 股普通股股票。二级市场上不附转换权且其他条件与甲公司该债券相同的公司债券市场年利率为 8%。甲公司将发行可转换公司债券收到的 10000 万元全额确认为应付债券,在 20×8 年年末按照实际利率确认利息费用。

要求:

根据资料(1)、(2)和(3),逐项分析、判断甲公司对相关金融资产的分类是否正确,并

简要说明理由。

简要说明理由。

答案:

解析:

(1)甲公司持有乙上市公司股份的分类不正确。

理由:根据长期股权投资会计准则的规定,企业持有对被投资单位不具有控制、共同控制或

重大影响,并且在活跃市场中没有报价、公允价值不能可靠计量的权益性投资,应当作为长期股权投资。企业持有上市公司限售股权(不包括股权分置改革中取得的限售股权)如果对上市公司不具有控制、共同控制或重大影响的,应当按照金融工具确认和计量会计准则的规定,将该限售股权划分为可供出售金融资产或以公允价值计量且其变动计入当期损益的金融资产(或交易性金融资产)。

(2)甲公司将所持丙公司债券分类为可供出售金融资产正确。

理由:可供出售金融资产是初始确认时即被指定为可供出售的非衍生金融资产,以及除划分

为持有至到期投资、贷款和应收款项、以公允价值计量且其变动计入当期损益的金融资产以外的金融资产。

或:符合可供出售金融资产定义。

(3)甲公司将所持丁公司债券剩余部分重分类为交易性金融资产不正确。

理由:根据金融工具确认和计量会计准则的规定,持有至到期投资部分出售或重分类的金额

较大且不属于例外情况,使该投资的剩余部分不再适合划分为持有至到期投资的,企业应当将该投资的剩余部分重分类为可供出售金融资产。

理由:根据长期股权投资会计准则的规定,企业持有对被投资单位不具有控制、共同控制或

重大影响,并且在活跃市场中没有报价、公允价值不能可靠计量的权益性投资,应当作为长期股权投资。企业持有上市公司限售股权(不包括股权分置改革中取得的限售股权)如果对上市公司不具有控制、共同控制或重大影响的,应当按照金融工具确认和计量会计准则的规定,将该限售股权划分为可供出售金融资产或以公允价值计量且其变动计入当期损益的金融资产(或交易性金融资产)。

(2)甲公司将所持丙公司债券分类为可供出售金融资产正确。

理由:可供出售金融资产是初始确认时即被指定为可供出售的非衍生金融资产,以及除划分

为持有至到期投资、贷款和应收款项、以公允价值计量且其变动计入当期损益的金融资产以外的金融资产。

或:符合可供出售金融资产定义。

(3)甲公司将所持丁公司债券剩余部分重分类为交易性金融资产不正确。

理由:根据金融工具确认和计量会计准则的规定,持有至到期投资部分出售或重分类的金额

较大且不属于例外情况,使该投资的剩余部分不再适合划分为持有至到期投资的,企业应当将该投资的剩余部分重分类为可供出售金融资产。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-30

- 2021-05-02

- 2021-01-24

- 2021-12-30

- 2021-05-04

- 2021-04-25

- 2021-01-04

- 2021-05-28

- 2021-03-21

- 2021-03-27

- 2021-01-30

- 2021-12-18

- 2021-02-06

- 2021-04-01

- 2021-03-02

- 2021-03-10

- 2021-05-24

- 2021-12-28

- 2021-12-25

- 2021-04-11

- 2021-01-08

- 2021-04-05

- 2021-03-14

- 2021-03-12

- 2021-12-19

- 2021-03-13

- 2021-12-30

- 2021-11-16

- 2021-05-19

- 2021-04-09