谁知道高级会计师的申报要求和时间安排呀

发布时间:2021-05-24

谁知道高级会计师的申报要求和时间安排呀

最佳答案

你好,这是我整理的申报材料要求和时间安排

(一)报送材料的种类和要求:

1、《专业技术职务任职资格申报人员花名册》(单位统一申报需要填写,个人申报不填)。

2、《专业技术职务任职资格评审表》(一式三份,在各级人事职改部门或省会计职改办领取,必须用碳素或蓝黑钢笔手工填写)。

3、《专业技术职务任职资格申报人员综合材料一览表

4、近两年度《专业技术人员考核登记表>一式二份,

5、本人学历证书、会计从业资格证、专业技术资格资格证书、聘书、获奖证书和《高级会计实务》科目考试合格证的原件(审原件,附复印件)。各种有关证书复印件一式两份,一份随申报材料汇编成册,另一份单独装订。

6、能够反映本人工作业绩、专业水平、工作能力、工作质量、数量的有关材料的代表作原件或复印件。

7、破格申报人员需提供《破格人员资格审查表》

8、外语、计算机合格证或者《职称外语、计算机水平考试免试审批表》并附省职改办审查意见。

9、非本专业职务的申报人员需填报《非本专业职务改报转评、晋升本专业职务审批表》

10、任现职以来的业务工作自传或业务工作总结以及证明本人业务能力、水平和业绩的有关材料的原件或复印件。

(二)申报材料应注意的事项

1、上述表格必须使用规定的表格,按规定的格式和要求填写,并由有关部门签署意见并加盖公章。

2、复印件一律使用A4规格纸张复印。

3、各类材料要装订成册,并编写目录、页码。

4、受理中央企、事业单位和其他单位人员的申报材料,需申请人所在单位提供委托评审函。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

假定不考虑其他因素。

<1>?、请用变动成本法计算B产品的利润。

<2>?、请用完全成本法计算B产品的利润。

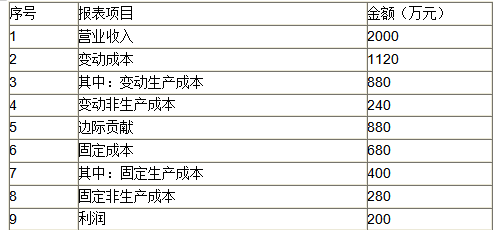

(1)单位产品成本=8.5+3.6+5.5=17.60(万元)(1.25分)

(2)销售成本=17.60×50=880(万元)(1.25分)

(3)边际贡献总额=40×50-(880+4.8×50)=880(万元)(1.25分)

(4)利润=880-(400+280)=200(万元)(1.25分)

变动成本法下的贡献式损益表如下图所示:

2. 如果采用完全成本法,则B产品利润的计算过程如下:

(1)单位产品成本=8.5+3.6+5.5+(400÷100)=21.60(万元)(1.25分)

(2)销售成本=21.60×50=1080(万元)(1.25分)

(3)期间成本=4.8×50+280=520(万元)(1.25分)

(4)利润=40×50-1080-520=400(万元)(1.25分)

2010年2月1日,甲集团公司以银行存款从A上市公司原股东处购入A上市公司60%的有表决权股份。A上市公司是一家从事电力生产和供应的企业,与甲集团公司的丙分公司在业务和地域上具有很强的相似性和互补性。

要求:指出甲集团公司2010年购入A上市公司股权是属于横向并购还是纵向并购,并简要说明理由。

理由:生产经营相同(或相似)产品或生产工艺相近的企业之间的并购属于横向并购。

或:两者在业务上和地域上存在很强的相似性和互补性。

或:两者属于竞争对手之间的合并。

(1)X分厂厂长:3月份A产品实际成本超过标准成本近400万元,主要原因是直接材料成本超标较多。具体地说,3月份A产品直接材料的实际耗用总量为51万件,标准耗用总量为50万件;3月份A产品耗用直接材料的实际单价为105元/件,标准单价为100元/件。考虑到A产品直接材料成本占生产成本的比重较高,4月份X分厂的成本控制重点是A产品直接材料成本。

(2)Y分厂厂长:3月份Y分厂成本管理中的主要问题是制造费用相对于竞争对手过高,B、C产品的制造费用占生产成本的比重均较高,且制造费用集中发生在材料整理、成型加工、检验和产品包装四项作业。Y分厂管理非常严格与规范,很少出现由于材料质量和操作失误带来的废品废料问题。4月份Y分厂的努力方向是削减部分作业的成本。

(3)甲公司财务总监:鉴于当前市场竞争越来越激烈,A、B、C产品与市场上同类产品的差异性越来越小,为提高公司产品的市场竞争力并确保目标利润的实现,建议采用成本法对产品成本进行核算与管理。

假定不考虑其他因素。

要求:

1.根据资料(1),计算3月份A产品直接材料数量差异和直接材料价格差异,并指出承担差异责任的对应部门。

2.根据资料(2),指出Y分厂哪种(或哪些)作业属于增值作业,并说明理由。

3.根据资料(2),基于作业动因分析,指出Y分厂应重点削减四种作业中哪种(或哪些)作业的成本,并说明理由。

4.结合资料(3),指出目标成本法的主要优点。

②直接材料价格差异=51×(105-100)=255(万元)

评分说明:可不列示计算过程,计算结果正确,得相应分值;计算过程正确,但计算结果错误的,得相应分值的一半。

③直接材料数量差异应由生产部门负责。

④直接材料价格差异应由采购部门负责。

评分说明:未分别说明直接材料数量和直接材料价格差异应负责的部门,③、④均不得分。

2.①增值作业:成型加工和产品包装。

评分说明:答案中含有成型加工、产品包装其中一项的,且不含有检验的,得相应分值的一半。

②理由:成型加工和产品包装符合增值作业三个条件:a.功能明确;b.能为最终产品提供价值;c.在整个作业链中是必需的【或:不能随意去掉、合并或被替代】。

评分说明:答案中未同时包括增值作业三个条件的,不得分。

3.①检测。

评分说明:答案中含有成型加工或产品包装的,不得分。

②理由:检验属于非增值作业,非增值作业是企业作业成本控制的重点。

4.主要优点:①突出从原材料到产品出货全过程成本管理,有助于提高成本管理的效率与效果;②强调产品寿命周期成本的全过程和全员管理,有助于提高客户价值和产品市场竞争力;③谋求成本规划与利润规划活动的有机统一,有助于提升产品的综合竞争力。

评分说明:答出其中两项的,得本题相应分值的一半。

考点体现:

(1)标准成本差异分析;

(2)作业成本信息与作业基础管理——作业分析;

(3)作业成本信息与作业基础管理——作业分析;

(4)目标成本法概述——目标成本法的优缺点。

考核方式:

(1)根据资料,计算某种产品的直接材料数量差异和直接材料价格差异,并指出承担差异责任的对应部门;

(2)根据资料,指出哪种(或哪些)作业属于增值作业,并说明理由;

(3)根据资料,基于作业动因分析,指出应该重点削减哪种(或哪些)作业的成本,并说明理由;

(4)指出目标成本法的主要优点。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-12-22

- 2021-04-03

- 2021-03-13

- 2021-01-16

- 2021-01-04

- 2021-02-24

- 2021-03-23

- 2021-12-30

- 2021-12-20

- 2021-04-28

- 2021-04-21

- 2021-12-27

- 2021-02-23

- 2021-03-12

- 2021-03-10

- 2021-03-10

- 2021-12-25

- 2021-11-15

- 2021-02-05

- 2021-01-16

- 2021-03-27

- 2021-12-29

- 2021-03-18

- 2021-03-30

- 2021-02-05

- 2021-10-27

- 2021-03-11

- 2021-12-15

- 2021-12-26

- 2021-03-11