新会计准则中对用权益法进行长期股权投资的会计处...

发布时间:2021-03-23

新会计准则中对用权益法进行长期股权投资的会计处理的范围的规定

最佳答案

根据《企业会计准则第2号——长期股权投资》的有关规定:

1、投资企业能够对被投资单位实施控制的长期股权投资,采用成本法核算。

2、投资企业对被投资单位具有共同控制或重大影响的长期股权投资,采用权益法核算。

3、投资企业对被投资单位不具有共同控制或重大影响,并且在活跃市场中没有报价、公允价值不能可靠计量的长期股权投资,采用成本法核算。

因此,与新准则与原企业会计准则(制度)(2018前)相比:

1、新准则将投资企业对被投资单位不具有共同控制或重大影响,并且在活跃市场中报价、公允价值能够可靠计量的长期性的股权投资,排除在长期股权投资之外,列入可供出售金融资产,按照公允价值计量。

2、新准则将投资企业能够对被投资单位实施控制的长期股权投资(即对子公司的股权投资),改为采用成本法核算,并规定,在合并报表时,先按照权益法调整对子公司的长期股权投资,之后再进行合并。

3、新准则对投资企业对被投资单位具有共同控制(即对合营企业的股权投资)或重大影响(对联营企业的股权投资)的长期股权投资,以及投资企业对被投资单位不具有共同控制或重大影响,并且在活跃市场中没有报价、公允价值不能可靠计量的长期股权投资,仍旧采用成本法核算。

上述会计处理方法,可简单概括为两句话,即1、两头成本法,中间权益法;2、上市公允价,非上市成本法。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

2004 年 9 月,为了取得原材料供应的主动权,A 公司董事会决定收购其主要原材料供应商 B股份有限公司(以下简称 B 公司)的全部股权,并聘请某证券公司作为并购顾问。

有关资料如下:

1.并购及融资预案

(1)并购计划

B 公司全部股份 l 亿股均为流通股。A 公司预计在 2005 年一季度以平均每股 l2 元的价格收购 B 公司全部股份,另支付律师费、顾问费等并购费用 0.2 亿元,B 公司被并购后将成为 A 公司的全资子公司。A 公司预计 2005 年需要再投资 7.8 亿元对其设备进行改造,2007 年底完成。

(2)融资计划

A 公司并购及并购后所需投资总额为 20 亿元,有甲、乙、丙三个融资方案:

甲方案:向银行借入 20 亿元贷款,年利率 5%,贷款期限为 1 年,贷款期满后可根据情况申请贷款展期。

乙方案:按照每股 5 元价格配发普通股 4 亿股,筹集 20 亿元。

丙方案:按照面值发行 3 年期可转换公司债券 20 亿元(共 200 万张,每张面值 1000 元),票面利率为 2.5%,每年年末付息。预计在 2008 年初按照每张债券转换为 200 股的比例全部转换为A 公司的普通股。

2.其他相关资料

(1)B 公司在 2002 年、2003 年和 2004 年的净利润分别为 l.4 亿元、1.6 亿元和 0.6 亿元。

其中 2003 年净利润中包括处置闲置设备的净收益 0.6 亿元。B 公司所在行业比较合理的市盈率指标为 11.经评估确认,A 公司并购 B 公司后的公司总价值将达 55 亿元。并购 B 公司前,A 公司价值为 40 亿元,发行在外的普通股股数为 6 亿股。

(2)A 公司并购 B 公司后各年相关财务指标预测值如下:

相关财务指标 改造完成前(2005—2007 年) 改造完成后(2008 年及以后)

甲方案 乙方案 丙方案 甲方案 乙方案 丙方案

净利润(亿元) 2.88 3.6 3.12 5.28 6 6

资产负债率(%)62.50 37.50 62.50 62.50 37.50 37.50

利息倍数 5 8 6 8 10 10

注:资产负债率指标为年末数。

(3)贷款银行要求 A 公司并购 B 公司后,A 公司必须满足资产负债率≤65%、利息倍数≥5.5

的条件。

(4)在 A 公司特别股东大会上,绝大多数股东支持并购 B 公司,但要求管理层从财务分析角度对并购的合理性进行论证,确保并购后 A 公司每股收益不低于 0.45 元。

要求:

A 公司应进行此次并购。

要求:根据资料,指出A公司拟采用的竞争战略类型及理由,并说明实施该战略的条件。

理由:针对大规模市场,提供与竞争对手存在差异的产品,以获取竞争优势。

条件:①具有很强的研究开发能力,研究人员要有创造性的眼光;②企业具有以其产品质量或技术领先的声望;③企业在这一行业有悠久的历史或吸取其他企业的技能并自成一体;④有很强的市场营销能力;⑤研究与开发、产品开发以及市场营销等职能部门之间要具有很强的协调性。

假定不考虑其他因素。

要求:

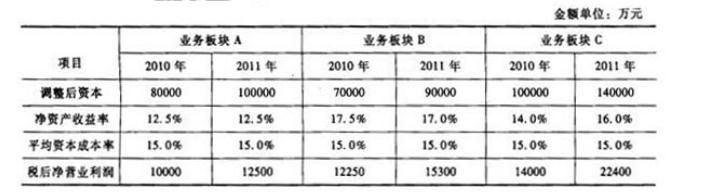

(2)理由:B板块2011年的经济增加值比上年有所增长,因此,按公司既定财务战略目标,对B板块追加投资是合理的。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-05-08

- 2021-02-12

- 2021-05-07

- 2021-02-03

- 2021-05-28

- 2021-12-26

- 2021-03-01

- 2021-03-29

- 2021-12-27

- 2021-03-12

- 2021-01-15

- 2021-03-31

- 2021-05-05

- 2021-12-27

- 2021-12-24

- 2021-03-13

- 2021-03-10

- 2021-12-18

- 2021-12-27

- 2021-03-13

- 2021-03-15

- 2021-10-13

- 2021-05-16

- 2021-03-10

- 2021-04-14

- 2021-10-18

- 2021-04-05

- 2021-01-04

- 2021-01-16

- 2021-12-28