最新会计准则长期股权投资权益法核算问题

发布时间:2021-04-25

最新会计准则长期股权投资权益法核算问题

最佳答案

你好,这是我整理的,希望能帮助你

一、新准则长期股权投资明细科目有:成本法只有一个一级科目即:长期股权投资权益法下设置下列明细科目:长期股权投资-投资成本长期股权投资-损益调整长期股权投资-其他综合收益长期股权投资-其他权益变动1被投资方所有者权益其他变动借:长期股权投资—其他权益变动贷:资本公积—其他资本公积贷:长期股权投资—其他综合收益

扩展资料:"长期股权投资"科目核算企业投出的期限在1年以上不含1年各种股权性质的投资,包括购入的股票和其他股权投资等.该科目应设置"股票投资"和"其他股权投资"两个明细科目,并按投资单位设置三栏式明细账进行明细核算;采用权益法核算的企业还应设置"投资成本"、"损益调整"、"股权投资差额"、"股权投资准备"等明细科目,对因权益法核算所产生的影响长期股权投资账面金额增减变动的因素分别核算和反映。在权益法下,"长期股权投资"账户下设置的三级明细账户是这三个:1、应设置成本2、损益调整3、其他权益变动"长期股权投资"科目核算企业持有的采用成本法和权益法核算的长期股权投资.企业采用权益法对长期股权投资进行核算的,应当设置"成本"、"损益调整"、"其他权益变动"三个二级明细科目.企业采用成本法对长期股权投资进行核算的,可按被投资单位进行明细核算.-长期股权投资。

二、《小企业会计准则》规定小企业对外进行长期股权投资,应采用核算。采用成本法核算的长期股权投资应当按照初始投资成本计量。追加或收回投资应当调整长期股权投资成本,除此之外,长期股权投资的账面价值一般应保持不变。初始计量:支付现金取得的长期股权投资的成本确定:长期股权投资的成本=购买价款+相关税费—应收股利通过非货币性资产交换取得的长期股权投资的成本确定:按照换出非货币性资产的评估价值和相关税费之和作为长期股权投资的成本后续计量:持有期间成本法下投资收益的确认持有期间,被投资单位宣告分派的现金股利或利润时,借记“应收股利”科目,贷记“投资收益”科目。不分不做账,分了就做投资收益。希望对你有所帮助。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

假定新项目预计的息税前利润为15000万元。

要求:采用EBIT-EPS无差异分析法,对融资方案进行选择。

所以,

方案一每股收益=(15000-2000)×(1-25%)/10000=0.975(元)

方案二每股收益=(15000-6800)×(1-25%)/6000=1.025(元)

应选择方案二(举债融资)。

【方法二】计算无差别点

EBIT=14000(万元)

由于项目预计EBIT(15000万元)大于所测算后的无差别点,因此债务融资是最佳的。

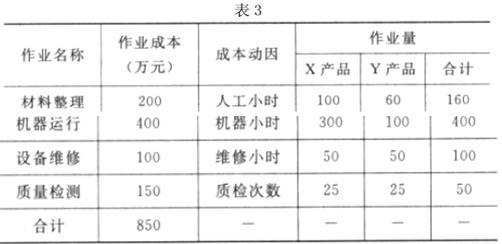

(1)随着业务发展和生产过程的复杂化。甲公司制造费用占生产成本的比重越来越大。且制造费用的发生与传统成本法采用单一分摊标准的相关性越来越小。甲公司自 2012 年以来采用作业成本法进行核算与管理。

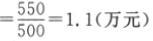

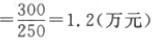

2016 年 6 月,X、Y 两种产品的产量分别为 500 台和 250 台。单位直接成本分别为 0.4 万元和0.6 万元,此外,X、Y 两种产品制造费用的作业成本资料如表 3 所示:

(2)通过作业成本法的运用,甲公司的成本核算精度大大提高,为此,甲公司决定通过作业成本法与目标成本法相结合的方式进行成本管理。通过市场调研,甲公司在综合考虑多种因素后,确定 X、Y 两种产品的竞争性市场单价分别为 1.85 万元和 1.92 万元;单位产品必要利润分别为0.20 万元和 0.25 万元。

假定不考虑其他因素

要求:

本法及传统成本法下制造费用分摊标准的区别。

Y 产品的单位制造费用

或:X 产品的单位制造费用

Y 产品的单位制造费用

产品的单位制造费用

Y 产品的单位制造费用

区别:作业成本法下,制造费用根据多种作业动因进行分配:传统成本法下,制造费用主要采用单一分摊标准进行分配。

针对作业成本法,财务部小王提出以下几个观点:

1.相较于传统成本法的单一,作业成本法根据不同的作业动因将资源分配到作业,再根据不同的资源动因将作业分配到各个成本对象当中,大幅度提升了成本分配的准确性。

2.增值作业是企业作业成本控制的重点。

3.资源动因分析在于评价作业的有效性,作业动因分析在于评价作业的增值性。

要求:

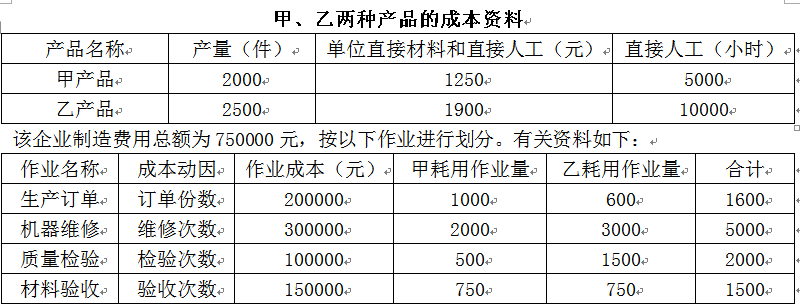

1.按照作业成本法计算甲、乙两种产品的单位成本。

2.判断财务部小王的几个观点是否正确,如不正确,请说明理由。

3.指出作业成本法的优缺点。

单位甲产品应分配的制造费用=345000/2000=172.5(元/件)

甲产品的单位成本=172.5+1250=1422.5(元/件)

单位乙产品应分配的制造费用=405000/2500=162(元/件)

乙产品的单位成本=162+1900=2062(元/件)。

2.(1)观点1不正确。

理由:作业成本法下,根据资源动因将资源分配到各个作业当中,再根据作业动因将各个作业成本分配到成本对象当中。

(2)观点2不正确。

理由:非增值作业并非是企业生产经营所必需的,是不能为顾客带来价值的作业,所以非增值作业是企业作业成本控制的重点。

(3)观点3正确。

3.优点:(1)能够提供更加准确的各维度成本信息,有助于企业提高产品定价、作业与流程改进、客户服务等决策的准确性;

(2)改善和强化成本控制,促进绩效管理的改进和完善;

(3)推进作业基础预算,提高作业、流程、作业链(或价值链)管理的能力。

缺点:部分作业的识别、划分、合并与认定,成本动因的选择以及成本动因计量方法的选择等均存在较大的主观性,操作较为复杂,开发和维护费用较高。

要求:判断资料内容是否存在不当之处,对存在不当之处的说明理由。

理由:在等待期内的每个资产负债表日,应以可行权股票期权数量的最佳估计为基础,按照股票期权在授予日的公允价值,将当期取得的服务计入相关资产成本或当期费用,同时计入资本公积。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-02-17

- 2021-03-14

- 2021-03-10

- 2021-05-08

- 2021-02-23

- 2021-03-24

- 2021-03-13

- 2021-12-15

- 2021-02-24

- 2021-04-27

- 2021-01-18

- 2021-12-27

- 2021-03-10

- 2021-06-09

- 2021-03-12

- 2021-03-29

- 2021-01-06

- 2021-05-24

- 2021-02-11

- 2021-05-28

- 2021-03-10

- 2021-12-24

- 2021-03-31

- 2021-03-10

- 2021-03-12

- 2021-04-22

- 2021-04-19

- 2021-03-09

- 2021-03-12

- 2021-02-14