高级会计师评审一定要发表过论文吗

发布时间:2021-06-11

高级会计师评审一定要发表过论文吗

最佳答案

各省的具体评审条件不同。一般是需要发表论文,破格情况除外。

根据发布的评审政策,各省对于参评人员的申报条件(学历及资历)、评审条件(专业理论知识、工作经历与业务能力、论文论著、业绩与成果等)、破格条件各有差异。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

科贸公司是一家国有大型企业集团,业务涵盖多个板块,主要控制 A、B、C 三家企业。当前集团的合并财务报表负债率超过 50%,为了控制整体财务风险,集团公司要求 A、B、C 三家公司至多只能有 1 家负债率超过 50%。

材料一:A 企业从事电子产品生产销售的企业,适用的所得税率为 25%。目前该公司正在进行2017 年的财务规划。A 企业财务经理预计企业 2017 年的经营收入和成本将会上升 10%,总资产周转率(经营收入平均总资产)则下降为 1.5 的水平,利息费用为年初负债的 5%。A 企业财务报表如

下:

以下为企业 2016 年资产负债表和利润表(简化)

材料二:B 是一家中等规模的家用电器制造企业,在行业竞争具有一定经营和财务优势,但设备规模及生产能力不足。目前,宏观经济处于企稳阶段,家电消费需求数量和购买能力呈现出上升趋势。公司为抓住机遇,发挥优势,增加利润和企业价值,增强可持续发展实力,正在研究经营与财务战略。

材料三:C 公司高管团队正在召开相关的发展研讨会,具体的讨论如下:经理甲:目前公司处于难得的发展机遇,因此公司要加快发展的步伐,重点做好市场开拓工作,现有市场的空间仍然较大,营销团队的工作较为艰巨。

财务总监乙:公司需要进一步扩大融资规模,鉴于目前利息率较低,因此公司拟发行 500 万元公司债券,此项融资活动将使得公司资产负债率提升为 55%。

财务副总丙:公司已经向 B 公司求助,希望能够通过 B 公司的担保获取银行信用,进而支持公司业务发展的资金需要。目前 B 公司提出要求 C 公司做相应的反担保。

要求:根据以上资料,回答以下问题:

材料一:A 企业从事电子产品生产销售的企业,适用的所得税率为 25%。目前该公司正在进行2017 年的财务规划。A 企业财务经理预计企业 2017 年的经营收入和成本将会上升 10%,总资产周转率(经营收入平均总资产)则下降为 1.5 的水平,利息费用为年初负债的 5%。A 企业财务报表如

下:

以下为企业 2016 年资产负债表和利润表(简化)

材料二:B 是一家中等规模的家用电器制造企业,在行业竞争具有一定经营和财务优势,但设备规模及生产能力不足。目前,宏观经济处于企稳阶段,家电消费需求数量和购买能力呈现出上升趋势。公司为抓住机遇,发挥优势,增加利润和企业价值,增强可持续发展实力,正在研究经营与财务战略。

材料三:C 公司高管团队正在召开相关的发展研讨会,具体的讨论如下:经理甲:目前公司处于难得的发展机遇,因此公司要加快发展的步伐,重点做好市场开拓工作,现有市场的空间仍然较大,营销团队的工作较为艰巨。

财务总监乙:公司需要进一步扩大融资规模,鉴于目前利息率较低,因此公司拟发行 500 万元公司债券,此项融资活动将使得公司资产负债率提升为 55%。

财务副总丙:公司已经向 B 公司求助,希望能够通过 B 公司的担保获取银行信用,进而支持公司业务发展的资金需要。目前 B 公司提出要求 C 公司做相应的反担保。

要求:根据以上资料,回答以下问题:

材料三:财务总监乙的发言是否正确,给出理由。

答案:

解析:

财务总监发言不正确。理由:仅仅考虑了公司自身的负债率情况,根据集团财务战略要求,至多只能允许 1 家公司负债率超过 50%,因此财务总监的发言需要斟酌。

时代网络科技发展有限公司(以下简称“时代公司”)是一家由海归人才与国内大型物流企业嫁接而成的新型电子商务公司。2015 年 1 月 1 日,时代公司董事会批准了一项股份支付协议。协议规定,2015 年 1 月 1 日,公司向其 200 名管理人员每人授予 100 份股票期权,这些管理人员必须从 2015 年 1 月 1 日起在公司连续服务 3 年,服务期满时才能够以每股 4 元购买 100 股时代公司股票。公司估计该期权在授予日(2015 年 1 月 1 日)的公允价值为 15 元。第一年有 20 名管理人员离开时代公司,时代公司估计三年中离开的管理人员比例将达到 20%;第二年又有 10 名管理人员离开公司,公司将估计的管理人员离开比例修正为 15%;第三年又有 15 名管理人员离开。

要求:

要求:

做出时代公司这三年的相关账务处理。

答案:

解析:

三年的会计处理:

①2015 年 1 月 1 日授予日不作处理。

②2015 年 12 月 31 日。

借:管理费用 80000

贷:资本公积——其他资本公积80000

③2016 年 12 月 31 日。

借:管理费用90000

贷:资本公积——其他资本公积90000

④2017 年 12 月 31 日。

借:管理费用62500

贷:资本公积——其他资本公积 62500

①2015 年 1 月 1 日授予日不作处理。

②2015 年 12 月 31 日。

借:管理费用 80000

贷:资本公积——其他资本公积80000

③2016 年 12 月 31 日。

借:管理费用90000

贷:资本公积——其他资本公积90000

④2017 年 12 月 31 日。

借:管理费用62500

贷:资本公积——其他资本公积 62500

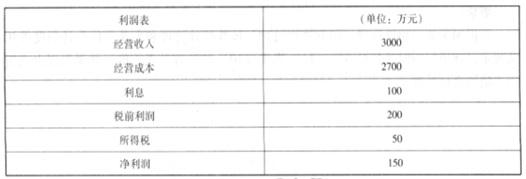

D是一家小型家具制造商。已知该公司2016年销售收入2000万元,销售净利润率5%,现金股利支付率50%。D公司预计2017年销售收入将增长20%。公司财务部门认为:公司负债是一项独立的筹资决策事项,它不应随预计销售增长而增长,而应考虑新增投资及内部留存融资不足后,由管理层考虑如何通过负债融资方式来弥补这一外部融资“缺口”。D公司2016年简化资产负债表如表所示。

单位:万元

要求:计算①新增资产额;②内部融资量;③外部融资缺口;④如果融资缺口全部由负债融资解决,计算负债融资前后的资产负债率。

单位:万元

要求:计算①新增资产额;②内部融资量;③外部融资缺口;④如果融资缺口全部由负债融资解决,计算负债融资前后的资产负债率。

答案:

解析:

①新增资产额=2000×20%×50%=200(万元)

②内部融资额=2000×(1+20%)×5%×(1-50%)=60(万元)

③外部融资缺口=200-60=140(万元)

④负债融资前资产负债率=550/1000=55%

负债融资后资产负债率=(550+140)/(1000+200)=57.5%

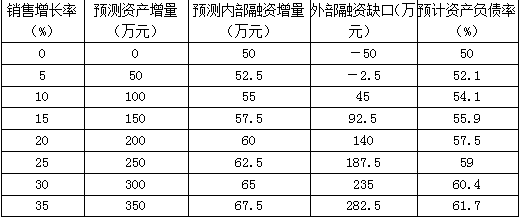

上述原理可用于公司不同销售增长率下的外部资本需求量、债务融资策略下的预计资产负债率等的测算。测算结果见下表。

当销售增长率低于5%时其外部融资需求为负,它表明增加的留存收益足以满足新增资产需求;而当销售增长率大于5%之后,公司若欲继续扩大市场份额以追求增长,将不得不借助于对外融资。

②内部融资额=2000×(1+20%)×5%×(1-50%)=60(万元)

③外部融资缺口=200-60=140(万元)

④负债融资前资产负债率=550/1000=55%

负债融资后资产负债率=(550+140)/(1000+200)=57.5%

上述原理可用于公司不同销售增长率下的外部资本需求量、债务融资策略下的预计资产负债率等的测算。测算结果见下表。

当销售增长率低于5%时其外部融资需求为负,它表明增加的留存收益足以满足新增资产需求;而当销售增长率大于5%之后,公司若欲继续扩大市场份额以追求增长,将不得不借助于对外融资。

甲公司是一家在境内、外上市的综合性国际能源公司,该公司在致力于内涵式发展的同时,也高度重视企业并购以实现跨越式发展,以下是该公司近年来的一些并购资料。

(1) 2011年9月30日,甲公司与其母公司乙集团签订协议,以100000万元购入乙集团下属全资子公司A公司50%的有表决权股份。收购完成后,A公司董事会进行重组。7名董事中4名由甲公司委派,A公司所有生产经营和财务管理重大决策须由半数以上董事表决通过,9月30日,A公司的净资产账面价值为160000万元,可辨认净资产公允价值为180000万元。10月1日,甲公司向乙集团支付了100000万元。10月31日,甲公司办理完毕股权转让手续并拥有实质控制权。A公司当日的净资产账面价值为170000万元,可辨认净资产公允价值为190000万元,此外,甲公司为本次收购发生审计、法律服务、咨询等费用1000万元。

(2) 2011年6月30.日,甲公司决定进军银行业。其战略目的是依托油气主业,进行产融结合,实现更好发展。2011年11月1日,甲公司签订协议以160000万元的对价购入与其无关联关系的B银行90%的有表决权股份,2011年11月30日,甲公司支付价款并取得实质控制权,B银行当日净资产账面价值为180000万元,可辨认净资产公允价值为190000万元,并购完成后,甲公司对B银行进行了一系列整合:①要求B银行将服务重点转向与石油业务链相关的业务,支持油气主业发展;②要

求B银行对其业务进行调整、优化,使经营效率更高、运行效果更好;③要求B银行更加重视风险管理,按照银监会有关要求完善制度、规范运作;④要求B银行按照发展目标和业务变化,调整其部门设置和人事安排,以与甲公司有关机构设置相协同;⑤要求B银行努力吸收甲公司长期所形成的良好企业文化,以此来促进银行管理,以上整合收到了很好的效果。(3) 2012年上半年,欧债危机继续蔓延扩大,世界经济复苏乏力,我国经济也面临较大的下行压力,受此影响,我国成品油销量增速放缓,C公司是一家与甲公司无关联关系的成品油销售公司,拥有较好的营销网络,但受市场形势影响上半年经营业绩不佳,经多次协商,甲公司于2012年6月30日以12000万元取得了C公司70%的有表决权股份,能够实施控制。C公司当日可辨认净资产公允价值为15000万元。8月31日,甲公司又以4000万元取得了C公司20%的有表决权股份。C公司自6月30日始持续计算的可辨认净资产公允价值为18000万元。

假定不考虑其他因素。

要求:

(1) 2011年9月30日,甲公司与其母公司乙集团签订协议,以100000万元购入乙集团下属全资子公司A公司50%的有表决权股份。收购完成后,A公司董事会进行重组。7名董事中4名由甲公司委派,A公司所有生产经营和财务管理重大决策须由半数以上董事表决通过,9月30日,A公司的净资产账面价值为160000万元,可辨认净资产公允价值为180000万元。10月1日,甲公司向乙集团支付了100000万元。10月31日,甲公司办理完毕股权转让手续并拥有实质控制权。A公司当日的净资产账面价值为170000万元,可辨认净资产公允价值为190000万元,此外,甲公司为本次收购发生审计、法律服务、咨询等费用1000万元。

(2) 2011年6月30.日,甲公司决定进军银行业。其战略目的是依托油气主业,进行产融结合,实现更好发展。2011年11月1日,甲公司签订协议以160000万元的对价购入与其无关联关系的B银行90%的有表决权股份,2011年11月30日,甲公司支付价款并取得实质控制权,B银行当日净资产账面价值为180000万元,可辨认净资产公允价值为190000万元,并购完成后,甲公司对B银行进行了一系列整合:①要求B银行将服务重点转向与石油业务链相关的业务,支持油气主业发展;②要

求B银行对其业务进行调整、优化,使经营效率更高、运行效果更好;③要求B银行更加重视风险管理,按照银监会有关要求完善制度、规范运作;④要求B银行按照发展目标和业务变化,调整其部门设置和人事安排,以与甲公司有关机构设置相协同;⑤要求B银行努力吸收甲公司长期所形成的良好企业文化,以此来促进银行管理,以上整合收到了很好的效果。(3) 2012年上半年,欧债危机继续蔓延扩大,世界经济复苏乏力,我国经济也面临较大的下行压力,受此影响,我国成品油销量增速放缓,C公司是一家与甲公司无关联关系的成品油销售公司,拥有较好的营销网络,但受市场形势影响上半年经营业绩不佳,经多次协商,甲公司于2012年6月30日以12000万元取得了C公司70%的有表决权股份,能够实施控制。C公司当日可辨认净资产公允价值为15000万元。8月31日,甲公司又以4000万元取得了C公司20%的有表决权股份。C公司自6月30日始持续计算的可辨认净资产公允价值为18000万元。

假定不考虑其他因素。

要求:

根据资料(2),指出该项合并属于同一控制下的企业合并还是非同一控制下的企业合并,并简要说明理由;计算甲公司合并成本与确认的可辨认净资产公允价值份额之间的差额,并简要说明该差额的会计处理方法。

答案:

解析:

该项合并属于非同一控制下的企业合并。理由:甲公司及B银行在合并前后不受同一方或相同的多方最终控制。合并成本与确认的可辨认净资产公允价值份额之间差额为:160000 -190000 *90%=-11000(万元)。该差额计入甲公司合并利润表当期损益。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-12-19

- 2021-02-21

- 2021-04-06

- 2021-03-25

- 2021-03-12

- 2021-12-24

- 2021-05-27

- 2021-03-10

- 2021-02-19

- 2021-12-19

- 2021-05-06

- 2021-04-07

- 2021-04-15

- 2021-02-18

- 2021-12-17

- 2021-12-19

- 2021-04-19

- 2021-01-16

- 2021-03-03

- 2021-05-02

- 2021-04-20

- 2021-01-07

- 2021-12-19

- 2021-04-23

- 2021-12-24

- 2021-03-12

- 2021-12-26

- 2021-04-27

- 2021-03-16

- 2021-01-29