我是一名专科会计专业毕业的,现在听说大专学历也...

发布时间:2021-03-22

我是一名专科会计专业毕业的,现在听说大专学历也能报名高会?

最佳答案

截止目前,

部分地区报名政策规定大专学历也可报名高级会计师考试啦!

高级会计师考试报名简章有不少地区明确说明,

专科学历,满足一定工作年限则可以报考高级会计师,

只是工作年限会相对较长一些。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

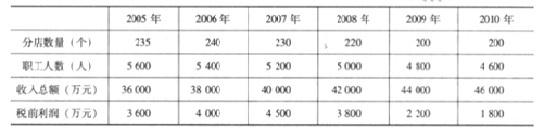

万利家具公司为中档卧室家具生产企业,成立于 1995 年,并于 2000 年在深圳证券交易所公开发行股票及上市。万利家具公司 2005~2010 年分店数量、职工人数、收入总额及税前利润数据如下表所示:

鉴于 2011 年第一季度税前利润继续下滑,万利家具公司董事会于 2011 年 5 月召开扩大会议,销售总监张林、设计师与采购总监李工、财务总监王农等均参加了会议。

在讨论到万利家具公司未来发展时,张林认为,万利家具公司 2011 年度第一季度每件家具的税前边际贡献已经降至最低水平,建议采取措施增加销量。采取的措施包括扩大产能并降价,如果可能还可以进军客户众多的低档卧室家具市场。

王农不同意张林进军低档卧室家具市场的建议,认为该成本领先战略不能解决万利家具公司所面临的问题。王农建议继续采取有效措施发展公司现有的中档目标客户群,并力争增加边际贡献。

李工同意王农的看法。李工还建议委托国外顶级设计师设计多种类型的卧室家具,采取包括在高级时尚杂志刊登广告等有效的销售推广措施,以此进军高档卧室家具市场。同时,改造现有生产线,考虑生产具有特色主题的家具以及与家具相关的附带装饰物品,并接受客户订制的家具生产。

董事会对张林、王农和李工的建议进行了深入的讨论,但未能达成共识。

要求:

鉴于 2011 年第一季度税前利润继续下滑,万利家具公司董事会于 2011 年 5 月召开扩大会议,销售总监张林、设计师与采购总监李工、财务总监王农等均参加了会议。

在讨论到万利家具公司未来发展时,张林认为,万利家具公司 2011 年度第一季度每件家具的税前边际贡献已经降至最低水平,建议采取措施增加销量。采取的措施包括扩大产能并降价,如果可能还可以进军客户众多的低档卧室家具市场。

王农不同意张林进军低档卧室家具市场的建议,认为该成本领先战略不能解决万利家具公司所面临的问题。王农建议继续采取有效措施发展公司现有的中档目标客户群,并力争增加边际贡献。

李工同意王农的看法。李工还建议委托国外顶级设计师设计多种类型的卧室家具,采取包括在高级时尚杂志刊登广告等有效的销售推广措施,以此进军高档卧室家具市场。同时,改造现有生产线,考虑生产具有特色主题的家具以及与家具相关的附带装饰物品,并接受客户订制的家具生产。

董事会对张林、王农和李工的建议进行了深入的讨论,但未能达成共识。

要求:

简要分析万利家具公司选择生产特色主题家具、家具附带装饰及订制服务的差异化战略的优点和不足。

答案:

解析:

万利家具生产特色主题家具、家具附带装饰及定制服务的差异化战略的优点:①吸引品牌忠诚度高且对价格不敏感的顾客,从而获得超过行业平均水平的收益。②差异化战略有可能获得比成本领先战略更高的利润率。不足:竞争者可能模仿,使得差异消失;产品或服务差异对消费者来说失去了重要意义;与竞争对手的成本差距过大;采用差异化集中战略者能够在细分市场实现更大的差异化。

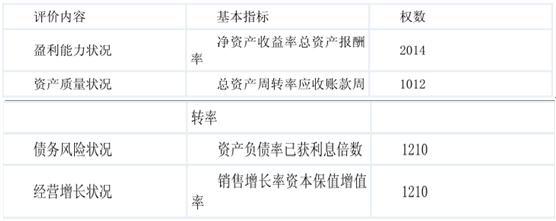

A 公司是国内具有一定知名度的大型企业集团,近年来一直致力于品牌推广和规模扩张,每年资产规模保持 20%以上的增幅。为了对各控股子公司进行有效的业绩评价, A 公司采用了综合绩效评价方法,从盈利能力、资产质量、债务风险和经营增长状况等四个方面对各控股子公司财务绩效进行定量评价。具体指标及其权数如下:

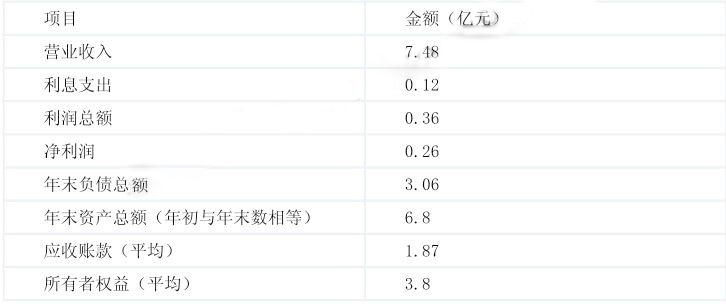

同时,A 公司还从战略管理、发展创新、经营决策、风险控制、基础管理、人力资源、行业影响和社会贡献等八个方面对各控股子公司进行管理绩效定性评价。为便于操作,A 公司选取财务指标中权数最高的基本财务指标——净资产收益率作为标准,对净资产收益率达到 15%及以上的子公司总经理进行奖励,奖励水平为该总经理当年年薪的 20%。下表为 A 公司下属的 M 控股子公司 2010 年的相关财务数据:

经过对 M 公司业绩指标的测算,M 公司最终财务绩效定量评价分数为 83 分,管理绩效定性评价分数为 90 分。

要求:

同时,A 公司还从战略管理、发展创新、经营决策、风险控制、基础管理、人力资源、行业影响和社会贡献等八个方面对各控股子公司进行管理绩效定性评价。为便于操作,A 公司选取财务指标中权数最高的基本财务指标——净资产收益率作为标准,对净资产收益率达到 15%及以上的子公司总经理进行奖励,奖励水平为该总经理当年年薪的 20%。下表为 A 公司下属的 M 控股子公司 2010 年的相关财务数据:

经过对 M 公司业绩指标的测算,M 公司最终财务绩效定量评价分数为 83 分,管理绩效定性评价分数为 90 分。

要求:

判断 A 公司仅使用净资产收益率作为标准对子公司总经理进行奖励是否恰当,并简要说明理由。

答案:

解析:

A 公司仅使用净资产收益率作为奖励标准不恰当。

理由:仅使用净资产收益率进行评价不全面(或:不符合全面性原则;或:没有综合考虑财

务、非财务业绩评价指标)(0.5 分),并对管理层经营管理水平进行定性评价(0.5 分)。

理由:仅使用净资产收益率进行评价不全面(或:不符合全面性原则;或:没有综合考虑财

务、非财务业绩评价指标)(0.5 分),并对管理层经营管理水平进行定性评价(0.5 分)。

甲公司是一家粮食加工公司,加工经营具有地方特色的绿色大米、杂粮等粮食产品,主要市场位于东北、华北和西北地区。近年来,随着销售量的扩大,消费者对甲公司品牌给予认可,甲公司董事会决定通过并购的方式来扩大在其他地区的市场份额。经过一段时间的考察,甲公司计划通过股权收购的方式,收购位于中部地区某省的一家产品品质较高、但品牌知名度较低的粮食加工公司乙公司的全部股权,收购完成后乙公司继续存续。目前,乙公司主要市场是华中、华东和华南地区。

甲公司计划用现金支付的方式购买乙公司100%的股权。甲公司现在的估计价值为10亿元,乙公司的估计价值为3亿元。甲公司收购乙公司后,两家公司价值将达到18亿元。

假定不考虑其他因素。

要求:

1.分析甲公司并购乙公司实现发展的动机。

2.分析按照并购后双方法人地位的变化情况划分,甲公司并购乙公司所属的企业并购类型。

3.指出甲公司并购乙公司并购对价支付的方式。

4.计算并购收益。

甲公司计划用现金支付的方式购买乙公司100%的股权。甲公司现在的估计价值为10亿元,乙公司的估计价值为3亿元。甲公司收购乙公司后,两家公司价值将达到18亿元。

假定不考虑其他因素。

要求:

1.分析甲公司并购乙公司实现发展的动机。

2.分析按照并购后双方法人地位的变化情况划分,甲公司并购乙公司所属的企业并购类型。

3.指出甲公司并购乙公司并购对价支付的方式。

4.计算并购收益。

答案:

解析:

1.甲公司收购乙公司的企业发展动机:可以迅速实现规模扩张;可以加强市场控制能力。

2.按照并购后双方法人地位的变化情况划分,甲公司并购乙公司属于收购控股。

3.并购对价支付的方式属于现金支付方式下的用现金购买股权。

4.并购收益=18—(10+3)=5(亿元)

2.按照并购后双方法人地位的变化情况划分,甲公司并购乙公司属于收购控股。

3.并购对价支付的方式属于现金支付方式下的用现金购买股权。

4.并购收益=18—(10+3)=5(亿元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-02-14

- 2021-03-10

- 2021-05-25

- 2021-12-18

- 2021-02-19

- 2021-05-09

- 2021-08-18

- 2021-12-25

- 2021-08-01

- 2021-06-30

- 2021-05-22

- 2021-12-18

- 2021-02-17

- 2021-03-10

- 2021-02-12

- 2021-03-13

- 2021-11-27

- 2021-03-10

- 2021-03-11

- 2021-03-13

- 2021-04-11

- 2021-12-31

- 2021-12-20

- 2021-12-25

- 2021-01-05

- 2021-03-04

- 2021-09-04

- 2021-03-17

- 2021-12-26

- 2021-03-09