内蒙古高级会计师评审条件是什么???

发布时间:2021-03-13

内蒙古高级会计师评审条件是什么???

最佳答案

(1)具有会计相关专业博士学位、取得高级会计师资格满2年,并从事会计相关工作满5年。

(2)具有会计相关专业硕士学位、取得高级会计师资格满4年,并从事会计相关工作满10年。

(3)具有会计相关专业本科学历、取得高级会计师资格满5年,并从事会计相关工作满15年。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

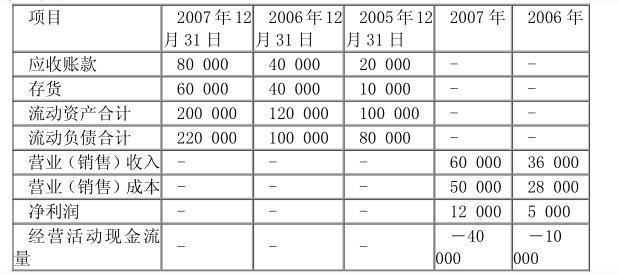

ABC 公司为一家家电上市企业,为了拓展市场,公司近年来主要采用赊销方式销售产品,其 2005、2006、2007 年有关报表数据如下:

单位:万元

2007 年有关财务指标的行业平均值为:应收账款周转率为 6 次,存货周转率为 12次,流动资产周转率为 2 次,流动比率为 2,速动比率为 1,现金流动负债比率为 0.5假定2006 年上述有关指标的行业平均值与 2007 年相同。

要求:

单位:万元

2007 年有关财务指标的行业平均值为:应收账款周转率为 6 次,存货周转率为 12次,流动资产周转率为 2 次,流动比率为 2,速动比率为 1,现金流动负债比率为 0.5假定2006 年上述有关指标的行业平均值与 2007 年相同。

要求:

请从公司营运能力的角度,分析公司营运资金管理存在的问题。

答案:

解析:

公司营运能力存在的问题:

(1) 从公司应收账款管理角度看,公司 2007 年应收账款周转率为 1 次;2006 年应收款周转率为 1.2 次,均远低于行业平均值。

说明该公司应收账款周转速度慢,发生坏账损失的可能性大,而且有逐年恶化趋势。

(2) 从公司存货管理角度看,公司 2007 年存货周转率为 1 次;2006 年存货周转率为1.2 次,均远低于行业平均值。说明该公司存货周转速度慢,存货管理效率较低,而且有逐年恶化的趋势。

(3) 从公司流动资产整体管理角度,公司 2007 年流动资产周转率为 0.38 次〔或:0.375

次〕;2006 年流动资产周转率为 0.327 次,均远低于行业平均值。说明该公司流动资产利用效果较差。

或:

2007 年收帐款周转率=60000/ u12308X 80000+40000)/2〕=1 次

2006 年收帐款周转率=36000/ u12308X 40000+20000)/2〕=1.2 次

2007 年存货周转次数=50000/ u12308X 60000+40000)/2〕=1 次

2006 年存货周转次数=28000/ u12308X 40000+10000)/2〕=1.12 次

2007 年流动资产周转率=60000/ u12308X(200000+120000)/2〕=0.38 次〔或:0.375次〕

2006 年流动资产周转率=36000/ u12308X(120000+100000)/2〕=0.33 次〔或:0.327次〕

企业上述三个指标(应收账款周转率、存货周转率、流动资产周转率)均低于行业平均值,

说明企业应收帐款、存款、流动资产管理效率低〔或:利用效果差〕,营运能力差。

(1) 从公司应收账款管理角度看,公司 2007 年应收账款周转率为 1 次;2006 年应收款周转率为 1.2 次,均远低于行业平均值。

说明该公司应收账款周转速度慢,发生坏账损失的可能性大,而且有逐年恶化趋势。

(2) 从公司存货管理角度看,公司 2007 年存货周转率为 1 次;2006 年存货周转率为1.2 次,均远低于行业平均值。说明该公司存货周转速度慢,存货管理效率较低,而且有逐年恶化的趋势。

(3) 从公司流动资产整体管理角度,公司 2007 年流动资产周转率为 0.38 次〔或:0.375

次〕;2006 年流动资产周转率为 0.327 次,均远低于行业平均值。说明该公司流动资产利用效果较差。

或:

2007 年收帐款周转率=60000/ u12308X 80000+40000)/2〕=1 次

2006 年收帐款周转率=36000/ u12308X 40000+20000)/2〕=1.2 次

2007 年存货周转次数=50000/ u12308X 60000+40000)/2〕=1 次

2006 年存货周转次数=28000/ u12308X 40000+10000)/2〕=1.12 次

2007 年流动资产周转率=60000/ u12308X(200000+120000)/2〕=0.38 次〔或:0.375次〕

2006 年流动资产周转率=36000/ u12308X(120000+100000)/2〕=0.33 次〔或:0.327次〕

企业上述三个指标(应收账款周转率、存货周转率、流动资产周转率)均低于行业平均值,

说明企业应收帐款、存款、流动资产管理效率低〔或:利用效果差〕,营运能力差。

甲单位是某省林业厅下属的事业单位,按省财政厅要求执行中央级事业单位部门预算管理和政府采购的相关规定,其在2019年发生的部分事项如下:

(1)甲单位在2019年开展了若干大型工程建设项目,由于项目安排支出较多,为尽快完成工程项目,单位负责人建议应尽可能缩减基本支出金额。

(2)2019年,甲单位“M农业创新实验项目”经财政部批复预算为100万元,2019年4月,甲单位组织实施了第一轮实验,实际发生经费支出30万元,后续预计还要开展几轮实验,甲单位为避免后期经费不足,甲单位经领导班子研究后将“M农业创新实验项目”预算调整为150万元。

(3)甲单位在编制2020年的预算工作中,预计总收入超出预计总支出。考虑到单位实有资金账户存款金额经常出现大幅度的变动,利息收入预算编制存在困难,甲单位未将利息收入纳入下年度收入预算。

(4)为按规定自2019年1月1日起执行新政府会计制度,2018年5月甲单位组织单位财务人员培训,实际发生专项培训经费支出15万元。由于年初该专项培训费预算仅为10万元,培训经费有5万元缺口。甲单位财务处将该5万元的经费缺口在本年度“内部控制信息系统建设”专项经费的培训费预算项目下列支。

(5)2019年1月,甲单位对2018年预算执行情况进行分析,2018年年初预算批复数额为8500万元,6月份因某一项目发生变更,报财政部批准后调增预算600万元,2018年决算支出8400万元,含2017年结转支出400万元。

假定不考虑其他因素。

<1>?、根据国家部门预算管理相关规定,逐项判断事项(1)至(4)的处理是否正确;如不正确,逐项说明理由。

<2>?、根据事项(5)计算甲单位的预算收支完成率。

(1)甲单位在2019年开展了若干大型工程建设项目,由于项目安排支出较多,为尽快完成工程项目,单位负责人建议应尽可能缩减基本支出金额。

(2)2019年,甲单位“M农业创新实验项目”经财政部批复预算为100万元,2019年4月,甲单位组织实施了第一轮实验,实际发生经费支出30万元,后续预计还要开展几轮实验,甲单位为避免后期经费不足,甲单位经领导班子研究后将“M农业创新实验项目”预算调整为150万元。

(3)甲单位在编制2020年的预算工作中,预计总收入超出预计总支出。考虑到单位实有资金账户存款金额经常出现大幅度的变动,利息收入预算编制存在困难,甲单位未将利息收入纳入下年度收入预算。

(4)为按规定自2019年1月1日起执行新政府会计制度,2018年5月甲单位组织单位财务人员培训,实际发生专项培训经费支出15万元。由于年初该专项培训费预算仅为10万元,培训经费有5万元缺口。甲单位财务处将该5万元的经费缺口在本年度“内部控制信息系统建设”专项经费的培训费预算项目下列支。

(5)2019年1月,甲单位对2018年预算执行情况进行分析,2018年年初预算批复数额为8500万元,6月份因某一项目发生变更,报财政部批准后调增预算600万元,2018年决算支出8400万元,含2017年结转支出400万元。

假定不考虑其他因素。

<1>?、根据国家部门预算管理相关规定,逐项判断事项(1)至(4)的处理是否正确;如不正确,逐项说明理由。

<2>?、根据事项(5)计算甲单位的预算收支完成率。

答案:

解析:

1. 事项(1)的处理不正确。(1分)

理由:预算要先保证基本支出,项目支出预算的编制要量力而行,避免预算执行中频繁调整。(1分)

事项(2)的处理不正确。(1分)

理由:当年安排预算的项目一经批准,对当年的年初预算数不得再做调整,涉及调剂当年预算数的,在执行中,按照规定程序办理。(1分)

事项(3)的处理不正确。(1分)

理由:收入预算的编制内容应全面完整。(1分)

事项(4)的处理不正确。(1分)

理由:项目资金应专款专用。(1分)

2.预算收入完成率=(8500+600)÷(8500+600)=100%(1分)

预算支出完成率=(8400-400)÷(8500+600)=87.91%(1分)

理由:预算要先保证基本支出,项目支出预算的编制要量力而行,避免预算执行中频繁调整。(1分)

事项(2)的处理不正确。(1分)

理由:当年安排预算的项目一经批准,对当年的年初预算数不得再做调整,涉及调剂当年预算数的,在执行中,按照规定程序办理。(1分)

事项(3)的处理不正确。(1分)

理由:收入预算的编制内容应全面完整。(1分)

事项(4)的处理不正确。(1分)

理由:项目资金应专款专用。(1分)

2.预算收入完成率=(8500+600)÷(8500+600)=100%(1分)

预算支出完成率=(8400-400)÷(8500+600)=87.91%(1分)

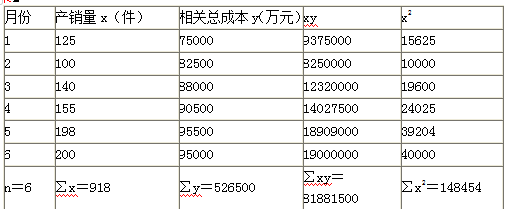

甲公司只生产一种超大型机器设备。2018年上半年的产销量和相关总成本的历史资料如下表所示:

假定不考虑其他因素。

<1>?、利用高低点法,分别计算单位变动成本和固定成本总额。

<2>?、利用回归分析法,分别计算单位变动成本和固定成本总额。

<3>?、将二者进行对比,指出两种方法的优缺点。

假定不考虑其他因素。

<1>?、利用高低点法,分别计算单位变动成本和固定成本总额。

<2>?、利用回归分析法,分别计算单位变动成本和固定成本总额。

<3>?、将二者进行对比,指出两种方法的优缺点。

答案:

解析:

1. 产销量的最高点和最低点分别为200件和100件,对应的相关总成本分别为95000万元和82500万元。

单位变动成本=(95000-82500)/(200-100)=125(万元/件)(2分)

固定成本总额=95000-125×200=70000(万元)(2分)

2.

固定成本=(148454×526500-918×81881500)/(6×148454-918×918)=62371.13(万元)(2分)

单位变动成本=(6×81881500-918×526500)/(6×148454-918×918)=165.88(万元)(2分)

3. 高低点法计算较为简单,但是结果代表性较差。回归分析法的结果较为精确,但是计算较为复杂。(2分)

单位变动成本=(95000-82500)/(200-100)=125(万元/件)(2分)

固定成本总额=95000-125×200=70000(万元)(2分)

2.

固定成本=(148454×526500-918×81881500)/(6×148454-918×918)=62371.13(万元)(2分)

单位变动成本=(6×81881500-918×526500)/(6×148454-918×918)=165.88(万元)(2分)

3. 高低点法计算较为简单,但是结果代表性较差。回归分析法的结果较为精确,但是计算较为复杂。(2分)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-12-27

- 2021-03-17

- 2021-03-01

- 2021-01-26

- 2021-12-24

- 2021-03-11

- 2021-02-08

- 2021-10-21

- 2021-10-25

- 2021-04-22

- 2021-05-11

- 2021-03-18

- 2021-04-09

- 2021-12-18

- 2021-01-28

- 2021-12-18

- 2021-12-19

- 2021-02-02

- 2021-10-17

- 2021-01-19

- 2021-11-06

- 2021-02-09

- 2021-03-04

- 2021-01-31

- 2021-04-13

- 2021-02-24

- 2021-05-20

- 2021-12-31

- 2021-04-11

- 2021-03-11