听说高级会计师考试是开卷考试,那么可以携带什么...

发布时间:2021-03-05

听说高级会计师考试是开卷考试,那么可以携带什么资料?手表能带吗?

最佳答案

一般情况下高级会计师考试可以携带教材、讲义等纸质材料,

但是不允许携带电脑、智能计算机等,

具体情况还请考生与当地财政局确认清楚,有备无患。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

甲单位为一家中央级行政单位,乙、丙、丁单位为甲单位下属事业单位,均已实行国库集

中支付制度。甲单位执行《行政单位会计制度》,乙、丙、丁单位执行《事业单位会计制度》。

2017 年 7 月,甲单位成立检查组对甲单位本级及下属单位 2017 年上半年预算执行、资产管理、内部控制、会计核算等情况进行了检查。8 月 30 日,检查组向甲单位财务负责人反馈检查情况,

部分事项如下:

(1)2017 年 3 月,甲单位结合工作实际,在财政部批复本年度部门预算之日起 15 日内,将本部门预算批复下达至下属单位;同时,要求下属单位在本单位年度预算总额控制范围内,按规定做好内部预算指标分解与批复,严格控制预算追加和调整。

(2)甲单位按年度培训工作任务在其 2017 年公用经费预算中安排了专项业务培训经费共计 18万元。2017 年 4 月,甲单位组织实施了首期专项业务培训,实际发生培训费支出 9 万元。为避免经费不足影响后续培训工作任务的完成,甲单位提出首期专项业务培训费支出 9 万元由乙单位承担,并已在乙单位经费中列支。

(3)丙单位经财政批复的“M 科技创新平台建设”项目于 2017 年 5 月 31 日前完成,项目资金已按合同及相关规定完成结算,形成财政项目支出结余资金 18 万元(财政授权支付额度)。2017年 6 月,丙单位将“M 科技创新平台建设”项目支出结余资金 18 万元直接用于尚存资金缺口的“小型专用设备购置”项目。

(4)丁单位 2017 年计划开展的某国际合作项目因缺少活动场所,尚未启动实施。为支持下属单位拓展业务,提高资产利用效率,2017 年 6 月,甲单位经领导班子集体研究决定,将本单位一栋闲置办公楼无偿出借给丁单位使用。

(5)丙单位在履行了规定的政府采购程序后,向 A 公司购买了一台价值 650 万元的专用设备。2017 年 5 月,丙单位需要为该专用设备添购专门配套设备,经批复的配套设备政府采购预算为 100万元。2017 年 6 月,考虑到 A 公司社会信誉度高、产品质量和售后服务有保证,为提高采购工作效率,丙单位经领导班子集体研究决定,继续直接从 A 公司添购该配套设备。

(6)乙单位经批准举借的大额银行借款 5000 万元(分期付息、到期一次还本)到期日为 2018

年 11 月 30 日。2017 年 5 月,乙单位财务部门对提前偿还借款进行了充分论证,认为提前偿还借款可行。2017 年 6 月,经领导班子集体研究决定并履行必要报批程序后,乙单位向银行提出提前全额偿还借款的申请。

(7)丁单位财务部门收入核算岗位涉及三人,其中:王某负责收款,李某负责开具票据和收入登记工作,张某负责票据和会计档案保管。2017 年 5 月,张某因病经批准休假半年,财务部门负责人考虑到王某工作量不够饱满,责成王某负责张某休假期间的工作。

(8)2017 年 6 月 15 日,甲单位经过公开招标程序,与中标的 B 公司签订合同,购买一批价值200 万元的设备。按照合同约定,合同签订之日起 15 日内甲单位支付合同价款的 25%;设备到货验收合格后,支付合同价款的 70%;设备正常运行 3 个月后,支付剩余的 5%价款。2017 年 6 月 23日,甲单位采用财政授权支付方式将首笔合同款 50 万元支付给 B 公司。据此,甲单位财务部门增加预付账款 50 万元、减少零余额账户用款额度 50 万元。

(9)2017 年 6 月,在履行规定的报批程序后,丙单位以未入账非专利技术入股 C 公司。丙单位按照国家有关规定对该非专利技术进行了评估,评估价值为 100 万元,并得到 C 公司认可。丙单位因该投资事项发生相关税费 10 万元,已通过银行存款支付。据此丙单位财务部门按照评估价值,增加长期投资和非流动资产基金(长期投资)各 100 万元;同时,按照支付的相关税费,增加事业支出 10 万元、减少银行存款 10 万元。

假定不考虑其他因素。

要求:

中支付制度。甲单位执行《行政单位会计制度》,乙、丙、丁单位执行《事业单位会计制度》。

2017 年 7 月,甲单位成立检查组对甲单位本级及下属单位 2017 年上半年预算执行、资产管理、内部控制、会计核算等情况进行了检查。8 月 30 日,检查组向甲单位财务负责人反馈检查情况,

部分事项如下:

(1)2017 年 3 月,甲单位结合工作实际,在财政部批复本年度部门预算之日起 15 日内,将本部门预算批复下达至下属单位;同时,要求下属单位在本单位年度预算总额控制范围内,按规定做好内部预算指标分解与批复,严格控制预算追加和调整。

(2)甲单位按年度培训工作任务在其 2017 年公用经费预算中安排了专项业务培训经费共计 18万元。2017 年 4 月,甲单位组织实施了首期专项业务培训,实际发生培训费支出 9 万元。为避免经费不足影响后续培训工作任务的完成,甲单位提出首期专项业务培训费支出 9 万元由乙单位承担,并已在乙单位经费中列支。

(3)丙单位经财政批复的“M 科技创新平台建设”项目于 2017 年 5 月 31 日前完成,项目资金已按合同及相关规定完成结算,形成财政项目支出结余资金 18 万元(财政授权支付额度)。2017年 6 月,丙单位将“M 科技创新平台建设”项目支出结余资金 18 万元直接用于尚存资金缺口的“小型专用设备购置”项目。

(4)丁单位 2017 年计划开展的某国际合作项目因缺少活动场所,尚未启动实施。为支持下属单位拓展业务,提高资产利用效率,2017 年 6 月,甲单位经领导班子集体研究决定,将本单位一栋闲置办公楼无偿出借给丁单位使用。

(5)丙单位在履行了规定的政府采购程序后,向 A 公司购买了一台价值 650 万元的专用设备。2017 年 5 月,丙单位需要为该专用设备添购专门配套设备,经批复的配套设备政府采购预算为 100万元。2017 年 6 月,考虑到 A 公司社会信誉度高、产品质量和售后服务有保证,为提高采购工作效率,丙单位经领导班子集体研究决定,继续直接从 A 公司添购该配套设备。

(6)乙单位经批准举借的大额银行借款 5000 万元(分期付息、到期一次还本)到期日为 2018

年 11 月 30 日。2017 年 5 月,乙单位财务部门对提前偿还借款进行了充分论证,认为提前偿还借款可行。2017 年 6 月,经领导班子集体研究决定并履行必要报批程序后,乙单位向银行提出提前全额偿还借款的申请。

(7)丁单位财务部门收入核算岗位涉及三人,其中:王某负责收款,李某负责开具票据和收入登记工作,张某负责票据和会计档案保管。2017 年 5 月,张某因病经批准休假半年,财务部门负责人考虑到王某工作量不够饱满,责成王某负责张某休假期间的工作。

(8)2017 年 6 月 15 日,甲单位经过公开招标程序,与中标的 B 公司签订合同,购买一批价值200 万元的设备。按照合同约定,合同签订之日起 15 日内甲单位支付合同价款的 25%;设备到货验收合格后,支付合同价款的 70%;设备正常运行 3 个月后,支付剩余的 5%价款。2017 年 6 月 23日,甲单位采用财政授权支付方式将首笔合同款 50 万元支付给 B 公司。据此,甲单位财务部门增加预付账款 50 万元、减少零余额账户用款额度 50 万元。

(9)2017 年 6 月,在履行规定的报批程序后,丙单位以未入账非专利技术入股 C 公司。丙单位按照国家有关规定对该非专利技术进行了评估,评估价值为 100 万元,并得到 C 公司认可。丙单位因该投资事项发生相关税费 10 万元,已通过银行存款支付。据此丙单位财务部门按照评估价值,增加长期投资和非流动资产基金(长期投资)各 100 万元;同时,按照支付的相关税费,增加事业支出 10 万元、减少银行存款 10 万元。

假定不考虑其他因素。

要求:

根据部门预算管理、国有资产管理、政府采购、行政事业单位会计制度、行政事业单位内部

控制等国家有关规定,逐项判断事项(1)至(9)的处理是否正确。对于事项(1)至(7),如不正确,

分别说明理由;对于事项(8)至(9),如不正确,分别指出正确的会计处理。

控制等国家有关规定,逐项判断事项(1)至(9)的处理是否正确。对于事项(1)至(7),如不正确,

分别说明理由;对于事项(8)至(9),如不正确,分别指出正确的会计处理。

答案:

解析:

1.事项(1)的处理正确。

2.事项(2)的处理不正确。

理由:甲单位发生的培训费不属于乙单位的预算支出范围,不应在乙单位经费中列支。

3.事项(3)的处理不正确。

理由:项目支出结余资金原则上由财政收回,单位不得自行安排使用。

4.事项(4)的处理不正确。

理由:行政单位出借国有资产,应报同级财政部门审批。

5.事项(5)的处理不正确。

理由:该项目添购金额超出前一合同采购金额的 10%,不符合单一来源采购条件。

6.事项(6)的处理正确。

7.事项(7)的处理不正确。

理由:不符合不相容岗位分离设置原则。

8.事项(8)的处理不正确。

正确的会计处理:增加经费支出 50 万元,减少零余额账户用款额度 50 万元;同时,增加预付账款和资产基金各 50 万元。

9.事项(9)的处理不正确。

正确的会计处理:增加长期投资和非流动资产基金各 110 万元;同时,增加其他支出 10 万元,减少银行存款 10 万元。

2.事项(2)的处理不正确。

理由:甲单位发生的培训费不属于乙单位的预算支出范围,不应在乙单位经费中列支。

3.事项(3)的处理不正确。

理由:项目支出结余资金原则上由财政收回,单位不得自行安排使用。

4.事项(4)的处理不正确。

理由:行政单位出借国有资产,应报同级财政部门审批。

5.事项(5)的处理不正确。

理由:该项目添购金额超出前一合同采购金额的 10%,不符合单一来源采购条件。

6.事项(6)的处理正确。

7.事项(7)的处理不正确。

理由:不符合不相容岗位分离设置原则。

8.事项(8)的处理不正确。

正确的会计处理:增加经费支出 50 万元,减少零余额账户用款额度 50 万元;同时,增加预付账款和资产基金各 50 万元。

9.事项(9)的处理不正确。

正确的会计处理:增加长期投资和非流动资产基金各 110 万元;同时,增加其他支出 10 万元,减少银行存款 10 万元。

20*1 年,大海公司为扩大市场份额,意图通过现金收购同行业 W 公司。已知 W 公司 20*1年的销售收入为 51800 万元。假设公司在 20*2 年的销售收入增长 9%,但是以后每年的销售收入增长率将逐年递减 1%,直到 20*7 年及以后,达到所在行业 4%的长期增长率。基于公司过去的盈利能力和投资需求,预计 EBIT 为销售收入的 9%,净营运资本需求的增加为销售收入增加额的 10%,资本支出等于折旧费用。已知公司加权平均资本成本率为 12%。

要求:

要求:

计算 W 公司的持续价值。

答案:

解析:

计算该公司持续价值(预测期期末的企业价值)。

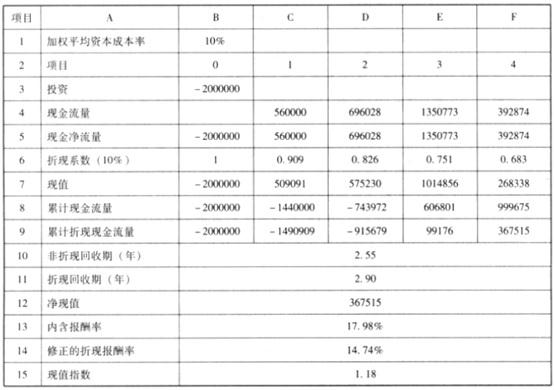

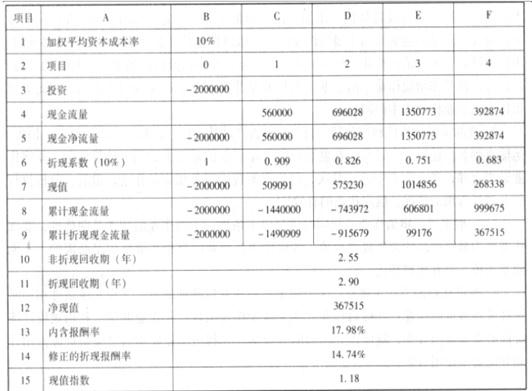

新汉阳机床制造有限公司近年来一直注重科技创新,现研发一款新产品,计划投资一配套设备 2000000 元,折旧年限为 4 年,预计残值为 0。该设备所生产出来的产品生命周期为 4 年,未来四年中每年的预计现金净流量分别为 560000 元、696028 元、1350773 元和 392874 元。假设该企业加权平均成本为 10%。上述有关数据及相关参数可参见下表。

要求:

要求:

依据上述数据与情形,分别计算该投资项目的非折现回收期、折现回收期、净现值、内含报酬率、修正的内含报酬率、现值指数。(可列出计算过程)

答案:

解析:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-10

- 2021-12-16

- 2021-03-16

- 2021-02-11

- 2021-05-30

- 2021-12-29

- 2021-05-29

- 2021-01-02

- 2021-01-16

- 2021-10-13

- 2021-01-26

- 2021-03-29

- 2021-12-26

- 2021-03-27

- 2021-01-10

- 2021-12-26

- 2021-03-12

- 2021-03-10

- 2021-01-05

- 2021-04-17

- 2021-02-23

- 2021-02-09

- 2021-03-22

- 2021-02-25

- 2021-12-25

- 2021-05-16

- 2021-01-27

- 2021-12-15

- 2021-03-16

- 2021-01-29