我小姨妈想了解一下高级会计师考试是开卷考试的话...

发布时间:2021-02-09

我小姨妈想了解一下高级会计师考试是开卷考试的话,那么可以携带什么资料?电子书可以吗?

最佳答案

一般情况下高级会计师考试可以携带教材、讲义等纸质材料,

但是不允许携带电脑、智能计算机等,

具体情况还请考生与当地财政局确认清楚,有备无患。

高级会计考生参加考试时可以携带免套非立体式不带储存功能的电子计算器。机考系统中是自带计算器的,考生也可以直接使用。草稿纸需进入考场后由监考老师统一发放的,考生不予许自己携带,考试结束后草稿纸会回收。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

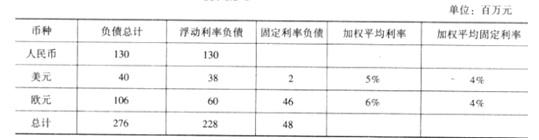

甲公司为国内上市公司,是一家玩具制造商。甲公司总部设在北京,在欧洲拥有众多子公司(占其子公司总数的 80%)。甲公司 2017 年度财务报表附注中列示的有关负债明细情况如下:

要求:

要求:

近期人民币处在贬值通道,当人民币对美元和欧元均贬值 9%时,计算甲公司因负债所面临的损失金额。

答案:

解析:

美元负债 40 百万美元,欧元负债 106 百万欧元,预计人民币贬值 9%,外币借款本金产生的汇兑损失=40*9%+106*9%=13.14(百万元人民币)

注:如果持有负债 40 万美元,按照 1 美元=6.2 元人民币,相当于人民币负债 248 万元(40*6.2);假设人民币贬值到 1:6.9,则 40 万美元负债相当于人民币负债 276 万元(40*6.9),发生汇兑损失 28 万元人民币(276-248)。可见,在持有美元负债情况下,人民币发生贬值,将产生汇兑损失,这就是汇率风险。

注:如果持有负债 40 万美元,按照 1 美元=6.2 元人民币,相当于人民币负债 248 万元(40*6.2);假设人民币贬值到 1:6.9,则 40 万美元负债相当于人民币负债 276 万元(40*6.9),发生汇兑损失 28 万元人民币(276-248)。可见,在持有美元负债情况下,人民币发生贬值,将产生汇兑损失,这就是汇率风险。

某特种钢股份有限公司为 A 股上市公司,20×7 年为调整产品结构,公司拟分两阶段投资建设某特种钢生产线,以填补国内空白。该项目第一期计划投资额为 20 亿元,第二期计划投资额为 18 亿元,公司制定了发行分离交易可转换公司债券的融资计划。

经有关部门批准,公司于 20×7 年 2 月 1 日按面值发行了 2000 万张,每张面值 100 元的分离交易可转换公司债券,合计 20 亿元,债券期限为 5 年,票面年利率为 1%(如果单独按面值发行一般公司债券,票面年利率需要设定为 6%),按年计息。同时,每张债券的认购人获得公司派发的 15 份认股权证,权证总量为 30000 万份,该认股权证为欧式认股权证;行权比例为 2:1(即 2 份认股权证可认购 1 股 A 股股票),行权价格为 12 元/股。认股权证存续期为 24 个月(即20×7 年 2 月 1 日至 20×9 年 2 月 1 日),行权期为认股权证存续期最后五个交易日(行权期间权证停止交易)。假定债券和认股权证发行当日即上市。

公司 20×7 年末 A 股总数为 20 亿股(当年未增资扩股),当年实现净利润 9 亿元。假定公司20×8 年上半年实现基本每股权益 0.30 元,上半年公司股价一直维持在每股 10 元左右。预计认股权证行权期截至前夕,每股认股权证价格将为 1.5 元。

要求:

经有关部门批准,公司于 20×7 年 2 月 1 日按面值发行了 2000 万张,每张面值 100 元的分离交易可转换公司债券,合计 20 亿元,债券期限为 5 年,票面年利率为 1%(如果单独按面值发行一般公司债券,票面年利率需要设定为 6%),按年计息。同时,每张债券的认购人获得公司派发的 15 份认股权证,权证总量为 30000 万份,该认股权证为欧式认股权证;行权比例为 2:1(即 2 份认股权证可认购 1 股 A 股股票),行权价格为 12 元/股。认股权证存续期为 24 个月(即20×7 年 2 月 1 日至 20×9 年 2 月 1 日),行权期为认股权证存续期最后五个交易日(行权期间权证停止交易)。假定债券和认股权证发行当日即上市。

公司 20×7 年末 A 股总数为 20 亿股(当年未增资扩股),当年实现净利润 9 亿元。假定公司20×8 年上半年实现基本每股权益 0.30 元,上半年公司股价一直维持在每股 10 元左右。预计认股权证行权期截至前夕,每股认股权证价格将为 1.5 元。

要求:

计算公司 20×7 年的基本每股收益。

答案:

解析:

20×7 年公司基本每股收益为:9/20=0.45(元/股)

信明股份有限公司(以下简称“信明公司”)是一家国内公开上市的公司,也是一家省国有资产管理委员会通过其全资公司(GM 集团有限责任公司)持股 40%的国有控股公司,原主营业务是进出.口贸易,2015 年通过资产重组获得了新的业务资产(金融类),形成了在商品贸易基础上发展金融投资业务。

信明公司总资产 80000 万元,举债 20000 万元,债务利率 10%,所得税税率为 25%。信明公司发行在外普通股数为 6000 万股,以 10 元股发行价格募集资本 60000 万元。公司拟于下一年度投资某新项目,投资总额达 40000 万元。现有两种融资方案:(1)年初增发普通股 4000 万股(发行价不变);(2)年初向银行借款 40000 万元,且新增债务利率因资产负债率提高而上升到 12%。

根据公司财务部测算,即将投产的新项目预计息税前利润(EBIT)为 15000 万元。

要求:

信明公司总资产 80000 万元,举债 20000 万元,债务利率 10%,所得税税率为 25%。信明公司发行在外普通股数为 6000 万股,以 10 元股发行价格募集资本 60000 万元。公司拟于下一年度投资某新项目,投资总额达 40000 万元。现有两种融资方案:(1)年初增发普通股 4000 万股(发行价不变);(2)年初向银行借款 40000 万元,且新增债务利率因资产负债率提高而上升到 12%。

根据公司财务部测算,即将投产的新项目预计息税前利润(EBIT)为 15000 万元。

要求:

请你计算确定,基于每股收益视角下,何种筹资方案是更加优先级的?

答案:

解析:

为计算不同筹资方案下的每股收益,则首先需要测算不同融资方案下的利息及发行在外股数:

在方案 1(发行普通股票 4000 万元)框架下,其利息费用和普通股股数分别为:

利息费用= 20000*10%=2000(万元)

在外发行普通股股数=6000+4000=10000(万股)

在方案 2(银行贷款 40000 万元)框架下,其利息费用主普通股股数分别为:

利息费用=2000+40000*12%=6800(万元)

在外发行普通股股数=6000 万股

根据不同融资方案下的利息支出与普通股股数,计算两种融资方案下使EPS相等的EBIT值(即每股收益无差别点)。即:

(EBIT-2000)*(1-25%)10000=(EBIT-6800)*(1-25% )6000

EBIT=14000 万元,亦即,当息税前利润为 14000 万元时,发行普通股与银行垡两种方案产生的每股收益是相同的。在此之上,就是债务融资理应更加优先,在此之下,发行普通股更能产生好的每股收益。

由于项目预计 EBIT(15000 万元)大于所测算后的无差别点,因此债务融资是最佳的。

或者也可以在项目预计 EBIT 为 15000 万元的情况下来比较两种融资方案下的 EPS:

方案 1(发行股票):EPS=(15000-2000)*(1-25% )10000=0.975(元)

方案 2(举债融资):EPS=(15000-6800)*(1-25%)6000=1.025(元)

显然,方案 2 产生的每股收益高于方案 1 产生的每股收益。可见,两者的决策结果相同。

EBIT-EPS 无差别点分析法可以用处于 I 象限内的一条相交的斜线表示。当项目预计 EBIT 低于无差别点(即 14000 万元)时,权益融资是合理的,而当项目预计 EBIT 高于无差别点时,债务融资更为可取。

在方案 1(发行普通股票 4000 万元)框架下,其利息费用和普通股股数分别为:

利息费用= 20000*10%=2000(万元)

在外发行普通股股数=6000+4000=10000(万股)

在方案 2(银行贷款 40000 万元)框架下,其利息费用主普通股股数分别为:

利息费用=2000+40000*12%=6800(万元)

在外发行普通股股数=6000 万股

根据不同融资方案下的利息支出与普通股股数,计算两种融资方案下使EPS相等的EBIT值(即每股收益无差别点)。即:

(EBIT-2000)*(1-25%)10000=(EBIT-6800)*(1-25% )6000

EBIT=14000 万元,亦即,当息税前利润为 14000 万元时,发行普通股与银行垡两种方案产生的每股收益是相同的。在此之上,就是债务融资理应更加优先,在此之下,发行普通股更能产生好的每股收益。

由于项目预计 EBIT(15000 万元)大于所测算后的无差别点,因此债务融资是最佳的。

或者也可以在项目预计 EBIT 为 15000 万元的情况下来比较两种融资方案下的 EPS:

方案 1(发行股票):EPS=(15000-2000)*(1-25% )10000=0.975(元)

方案 2(举债融资):EPS=(15000-6800)*(1-25%)6000=1.025(元)

显然,方案 2 产生的每股收益高于方案 1 产生的每股收益。可见,两者的决策结果相同。

EBIT-EPS 无差别点分析法可以用处于 I 象限内的一条相交的斜线表示。当项目预计 EBIT 低于无差别点(即 14000 万元)时,权益融资是合理的,而当项目预计 EBIT 高于无差别点时,债务融资更为可取。

情形 1:2017 年 1 月 1 日,A 公司将持有的东方公司发行的 10 年期公司债券出售给新华公司,经协商出售价格为 330 万元,2016 年 12 月 31 日该债券公允价值为 310 万元。该债券于 2016 年 1月 1 日发行,甲公司持有该债券时已将其分类为以公允价值计量且其变动计入其他综合收益的金融资产,面值为 300 万元,年利率 6%(等于实际利率),每年年未支付利息。该企业 CFO 对此业务归类为以公允价值计量且其变动计入其他综合收益的金融资产。

情形 2:2017 年 3 月 1 日,B 商业银行发放了一笔固定利率贷款,在发放日,甲商业银行以具有匹配条款的利率互换对该贷款进行经济上的套期,将该贷款从固定利率转换成浮动利率。假定该贷款符合分类为以摊余成本计量的条件,以摊余成本计量该贷款将会产生与以公允价值计量且其变动计入当期损益的利率互换之间的会计错配。该企业 CFO 对此业务归类为以公允价值计量且其变动计入其他综合收益的金融资产。

情形 3:2017 年 3 月 2 日,C 公司发行债券(金融负债)为某项投资融入资金(金融资产),且该金融负债和金融资产实际上面临相当的风险(比如利率风险)。如果该金融资产与对应的该金融负债采用两种不同的计量基础计量,则不能反映相关的真实风险信息。但是,如果将该金融资产和金融负债均作以公允价值计量且其变动计入当期损益的直接指定,则可以改变这种会计错配导致的不利结果。该企业 CFO 对此业务归类为摊余成本计量的金融资产。

情形 4:2017 年 3 月 6 日,D 保险公司因保险业务而确认了一项以现值为基础(即通常所指精算基础)计量的负债。该负债对应的资金运用形成的金融资产如按摊余成本计量,可能导致会计错配。而将该金融资产作以公允价值计量且其变动计入当期损益的直接指定,则意味着该金融资产的公允价值变动在相关负债价值变动的同一期间计入当期损益。

该企业 CFO 对此业务归类持有至到期投资。

情形 5:2017 年 3 月 8 日,E 公司(母公司)的某子公司购买了 3 年期固定利率债券。为了加强对利率风险的管理,该子公司与母公司签订了支付固定利息、收取可变利息的利率互换合同。该子公司 CFO 对子公司个别财务报表层面上,可以直接指定为以公允价值计量且

变动计入当期损益的金融资产。

情形 6:2017 年 3 月 11 日,F 公司预计未来 3 年内存在资本性支出,为此将暂时闲置的资金分散投资于短期和长期金融资产,以便在发生资本性支出时拥有可用资金,其中较大比例的投资的合同存续期均超过 3 年。丙公司将持有金融资产以收取合同现金流量,并将在市场机会呈现时出售金融资产,再将出售所得投资于回报率更高的金融资产。丙公司对负责这些投资的团队的考核系基于金融资产组合的整体回报率。该企业 CFO 对此业务归类摊余成本计量的金融资产。

要求:

情形 2:2017 年 3 月 1 日,B 商业银行发放了一笔固定利率贷款,在发放日,甲商业银行以具有匹配条款的利率互换对该贷款进行经济上的套期,将该贷款从固定利率转换成浮动利率。假定该贷款符合分类为以摊余成本计量的条件,以摊余成本计量该贷款将会产生与以公允价值计量且其变动计入当期损益的利率互换之间的会计错配。该企业 CFO 对此业务归类为以公允价值计量且其变动计入其他综合收益的金融资产。

情形 3:2017 年 3 月 2 日,C 公司发行债券(金融负债)为某项投资融入资金(金融资产),且该金融负债和金融资产实际上面临相当的风险(比如利率风险)。如果该金融资产与对应的该金融负债采用两种不同的计量基础计量,则不能反映相关的真实风险信息。但是,如果将该金融资产和金融负债均作以公允价值计量且其变动计入当期损益的直接指定,则可以改变这种会计错配导致的不利结果。该企业 CFO 对此业务归类为摊余成本计量的金融资产。

情形 4:2017 年 3 月 6 日,D 保险公司因保险业务而确认了一项以现值为基础(即通常所指精算基础)计量的负债。该负债对应的资金运用形成的金融资产如按摊余成本计量,可能导致会计错配。而将该金融资产作以公允价值计量且其变动计入当期损益的直接指定,则意味着该金融资产的公允价值变动在相关负债价值变动的同一期间计入当期损益。

该企业 CFO 对此业务归类持有至到期投资。

情形 5:2017 年 3 月 8 日,E 公司(母公司)的某子公司购买了 3 年期固定利率债券。为了加强对利率风险的管理,该子公司与母公司签订了支付固定利息、收取可变利息的利率互换合同。该子公司 CFO 对子公司个别财务报表层面上,可以直接指定为以公允价值计量且

变动计入当期损益的金融资产。

情形 6:2017 年 3 月 11 日,F 公司预计未来 3 年内存在资本性支出,为此将暂时闲置的资金分散投资于短期和长期金融资产,以便在发生资本性支出时拥有可用资金,其中较大比例的投资的合同存续期均超过 3 年。丙公司将持有金融资产以收取合同现金流量,并将在市场机会呈现时出售金融资产,再将出售所得投资于回报率更高的金融资产。丙公司对负责这些投资的团队的考核系基于金融资产组合的整体回报率。该企业 CFO 对此业务归类摊余成本计量的金融资产。

要求:

根据上述情形 4,请分析判断 D 保险公司的上述处理是不是符合准则规定?如不符合,请指出应该分类进入哪一类?

答案:

解析:

错误。应该归类为以公允价值计量且其变动计入当期损益的金融资产。

解析参考:丙保险公司可将该金融资产作以公允价值计量且其变动计入当期损益的直接指定。

解析参考:丙保险公司可将该金融资产作以公允价值计量且其变动计入当期损益的直接指定。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-01-30

- 2021-12-27

- 2021-02-22

- 2021-12-24

- 2021-03-23

- 2021-02-24

- 2021-12-26

- 2021-04-16

- 2021-03-12

- 2021-06-25

- 2021-03-09

- 2021-01-04

- 2021-03-10

- 2021-12-24

- 2021-12-27

- 2021-01-15

- 2021-08-30

- 2021-05-25

- 2021-04-11

- 2021-12-18

- 2021-04-04

- 2021-10-28

- 2021-12-20

- 2021-01-17

- 2021-03-20

- 2021-12-18

- 2021-12-18

- 2021-03-11

- 2021-01-06

- 2021-03-10