如何高效备考高级会计,谢谢

发布时间:2021-12-29

如何高效备考高级会计,谢谢

最佳答案

欧洲的医学相关专业都有国家政策保护,相对而言新加坡和美国可能会更容易申请成功,而且还要过语言关,像德国要考德福,还是挺难的。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

甲单位为一家省级事业单位,按其所在省财政厅要求,执行中央级事业单位部门预算管理、国有资产管理等规定,2019年初,甲单位审计处对本单位2018年度预算执行情况进行了检查。2月2日,甲单位召开由审计处、财务处、后勤管理处、资产管理处等处室相关人员参加工作会议,就检查中发现的如下事项进行沟通:

(1)2018年2月,甲单位在履行报批手续后对外转让一项股权投资,该投资系以甲单位固定资产对外投资形成的。该投资的账面成本为350万元,转让此项股权投资获取的转让款430万元已存入银行,转让投资过程中发生的税金、评估费等相关费用合计10万元。财务处黄某建议将转让款扣除相关税费后的净额420万元纳入单位预算,统一核算,统一管理。

(2)甲单位一实验项目A原计划于4至6月实施,经批复的项目支出预算为1000万元,全部由财政以授权支付方式拨付。甲单位已收到200万元授权支付额度。由于项目A设计存在问题,无法如期实施。财务处建议加快预算执行进度,从项目A经费中列支80万元,用于正在进行的课题研究项目B的部分开支。

(3)甲单位所属的科研中心为国家级重点科研中心。为了更好地发挥该科研中心的作用,经上级有关部门批准,定于2018年12月31日将该科研中心分立为独立的中央级事业单位,本次会议对分立相关的资产评估等事宜进行研究。资产管理处刘某建议,该科研中心的分立属于无偿划转,不需要进行资产评估。

(4)2018年11月,甲单位拟购买一批数字分析仪器(不属于集中采购目录范围),经批复的采购项目预算为1200万元。由于甲单位对拟购仪器的价格、供应商等市场情况不熟悉,财务处决定委托与甲单位有过业务合作关系、信誉良好、具有政府采购代理机构乙级资格的Z公司代理采购。

(5)2018年甲单位在设定绩效目标时,对未满足要求的项目支出没有纳入项目库管理,但申请了部门预算资金。

要求:请根据中央级行政事业单位资产管理、会计处理等相关规定,逐项判断事项(1)至(5)处理是否正确,并说明理由。

(1)2018年2月,甲单位在履行报批手续后对外转让一项股权投资,该投资系以甲单位固定资产对外投资形成的。该投资的账面成本为350万元,转让此项股权投资获取的转让款430万元已存入银行,转让投资过程中发生的税金、评估费等相关费用合计10万元。财务处黄某建议将转让款扣除相关税费后的净额420万元纳入单位预算,统一核算,统一管理。

(2)甲单位一实验项目A原计划于4至6月实施,经批复的项目支出预算为1000万元,全部由财政以授权支付方式拨付。甲单位已收到200万元授权支付额度。由于项目A设计存在问题,无法如期实施。财务处建议加快预算执行进度,从项目A经费中列支80万元,用于正在进行的课题研究项目B的部分开支。

(3)甲单位所属的科研中心为国家级重点科研中心。为了更好地发挥该科研中心的作用,经上级有关部门批准,定于2018年12月31日将该科研中心分立为独立的中央级事业单位,本次会议对分立相关的资产评估等事宜进行研究。资产管理处刘某建议,该科研中心的分立属于无偿划转,不需要进行资产评估。

(4)2018年11月,甲单位拟购买一批数字分析仪器(不属于集中采购目录范围),经批复的采购项目预算为1200万元。由于甲单位对拟购仪器的价格、供应商等市场情况不熟悉,财务处决定委托与甲单位有过业务合作关系、信誉良好、具有政府采购代理机构乙级资格的Z公司代理采购。

(5)2018年甲单位在设定绩效目标时,对未满足要求的项目支出没有纳入项目库管理,但申请了部门预算资金。

要求:请根据中央级行政事业单位资产管理、会计处理等相关规定,逐项判断事项(1)至(5)处理是否正确,并说明理由。

答案:

解析:

1.事项(1)的处理不正确

理由:中央级事业单位利用实物资产、无形资产对外投资形成的股权(权益)的出售、出让、转让收入形式为现金的,扣除投资收益(80万元),以及税金、评估费等相关费用(10万元)后,上缴中央国库,实行“收支两条线”管理;投资收益纳入单位预算,统一核算,统一管理。此题应将340万元(430-80-10)上缴中央国库,80万元投资收益纳入单位预算,统一核算,统一管理。

2.事项(2)的处理不正确。

理由:项目资金应按规定用途使用【或:应专款专用】【或:不得挪用】;在年度预算执行中确须调整用途的,须报财政部审批。

3.事项(3)的处理不正确。

理由:该科研中心的分立不属于无偿划转;该分立应进行资产评估。

4.事项(4)的处理不正确。

理由:该采购项目预算金额超过了1000万元,不能委托具有政府采购代理机构乙级资格的公司代理采购。

5、事项(5)的处理不正确。

理由:绩效目标是部门预算安排的重要依据,未按要求设定绩效目标的项目支出,不得纳入项目库管理,也不得申请部门预算资金。

理由:中央级事业单位利用实物资产、无形资产对外投资形成的股权(权益)的出售、出让、转让收入形式为现金的,扣除投资收益(80万元),以及税金、评估费等相关费用(10万元)后,上缴中央国库,实行“收支两条线”管理;投资收益纳入单位预算,统一核算,统一管理。此题应将340万元(430-80-10)上缴中央国库,80万元投资收益纳入单位预算,统一核算,统一管理。

2.事项(2)的处理不正确。

理由:项目资金应按规定用途使用【或:应专款专用】【或:不得挪用】;在年度预算执行中确须调整用途的,须报财政部审批。

3.事项(3)的处理不正确。

理由:该科研中心的分立不属于无偿划转;该分立应进行资产评估。

4.事项(4)的处理不正确。

理由:该采购项目预算金额超过了1000万元,不能委托具有政府采购代理机构乙级资格的公司代理采购。

5、事项(5)的处理不正确。

理由:绩效目标是部门预算安排的重要依据,未按要求设定绩效目标的项目支出,不得纳入项目库管理,也不得申请部门预算资金。

甲公司是一家从事重型机械制造的企业,经过多年的发展,其挖掘机、大型卡车和模具等重型产品逐步赢得了市场认可,市场占有率不断提高。公司 2017 年年末总资产 1200000 万元,所有者权益 400000 万元。

公司董事会经过综合分析认为,公司目前已经进入成长期,结合公司目前发展态势以及所处的发展阶段,公司董事会确定了今后 5 年的发展战略:为扩大产能规模,拟收购当地另一家同类型的公司乙公司 100%股权,并购后乙公司将解散(两家公司之前不存在关联方关系)。通过本次并购,将提高公司产量和市场占有率,实现公司的可持续增长。乙公司的相关资料如下:

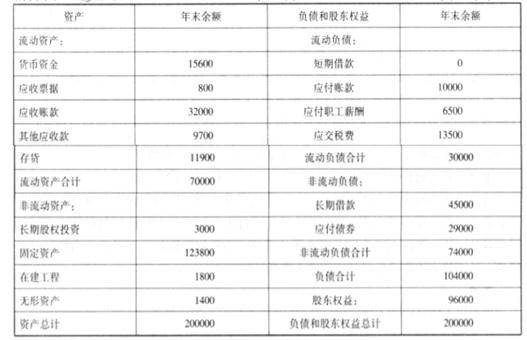

资产负债表

编制单位:乙公司 2017 年 12 月 31 日 单位:万元

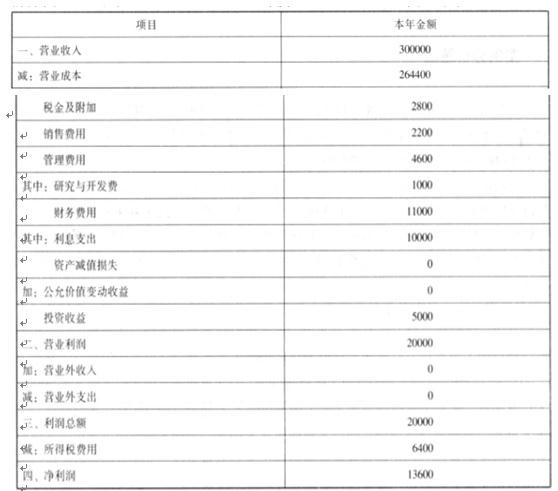

利润表

编制单位:乙公司 2017 年度 单位:万元

其他相关资料:乙公司当前的有息债务总额为 74000 万元,均为长期负债;目前公司持有的超过营运资本需求的现金为 5000 万元;本年度固定资产折旧额为 10000 万元。双方初步确定的收购价格为 150000 万元,与乙公司最接近的竞争者 A 公司的 P/E 为 10.8、EV/EBITDA 为 6。为了解决扩大规模和高增长的资金需求,公司财务部提出以下方案解决资金缺口:方案一:向战略投资者进行定向增发新股;方案二:向银行举借长期借款。

要求:

公司董事会经过综合分析认为,公司目前已经进入成长期,结合公司目前发展态势以及所处的发展阶段,公司董事会确定了今后 5 年的发展战略:为扩大产能规模,拟收购当地另一家同类型的公司乙公司 100%股权,并购后乙公司将解散(两家公司之前不存在关联方关系)。通过本次并购,将提高公司产量和市场占有率,实现公司的可持续增长。乙公司的相关资料如下:

资产负债表

编制单位:乙公司 2017 年 12 月 31 日 单位:万元

利润表

编制单位:乙公司 2017 年度 单位:万元

其他相关资料:乙公司当前的有息债务总额为 74000 万元,均为长期负债;目前公司持有的超过营运资本需求的现金为 5000 万元;本年度固定资产折旧额为 10000 万元。双方初步确定的收购价格为 150000 万元,与乙公司最接近的竞争者 A 公司的 P/E 为 10.8、EV/EBITDA 为 6。为了解决扩大规模和高增长的资金需求,公司财务部提出以下方案解决资金缺口:方案一:向战略投资者进行定向增发新股;方案二:向银行举借长期借款。

要求:

按照拟订的收购价格计算乙公司的企业价值 EV。

答案:

解析:

乙公司的企业价值 EV=股权的市场价值+(付息债务-超额现金)=150000+(74000-5000)=219000(万元)

A 股份有限公司(以下简称 A 公司)是国内一家通信设备及产品制造和销售公司,在深圳证券交易所上市,自 2×07 年 1 月 1 日起开始执行财政部发布的新企业会计准则体系。该公司为增值税一般纳税人,适用的增值税税率为 17%,销售商品价格中均不含增值税。2×11 年 1 月,A 公司财务部将编制的 2×10 年度财务会计报告提交公司总会计师审核。总会计师在审核中发现以下情况:

(1)A 公司 2×10 年 12 月 31 日存货中包含专为生产 H218 手机而持有的配件 10 000 套,每套成本为 1 600 元。预计将每套配件组装成一部 H218 手机还需发生加工成本 160 元。H218 手机是 A公司新开发的一款手机,于 2×10 年 8 月推出市场,最初定价为每部 2 300 元。

根据市场反馈的信息,由于 A 公司的竞争对手推出与 H218 手机性能类似的其他新款手机,致使 A 公司 H218 手机的市场价格下降,A 公司所持有的 H218 手机配件的市场价格亦随之下降。至2×10 年 12 月 31 日,H218 手机的市场价格下降为每部 1 900 元,H218 手机配件的市场价格下降为每套 1 500 元。每部 H218 手机预计的销售费用及相关税费为其单位售价的 10%。

财务部认为,2×10 年 12 月 31 日 H218 手机配件每套的成本高于其市场价格,应当确认减值损失,为此,以该配件在 2×10 年 12 月 31 日每套 1 500 元的市场价格为计算基础,对 H218 手机配件计提了存货跌价准备 100 万元。

(2)A 公司 2×10 年 12 月 31 日固定资产中包含了一条 W 型通信设备生产线。该生产线系 2×07年 12 月 31 日建成投产,账面原值为 21 600 万元。A 公司对该生产线采用直线法计提折旧,预计使用寿命为 7 年,预计净残值为 600 万元。税法规定,对该生产线采用直线法计提折旧,折旧年限为 5 年,该生产线预计净残值为 0。

2×09 年,由于行业竞争对手推出了性价比更高的通信设备产品,对 A 公司产生不利影响,使 W 型通信设备生产线产生的未来现金流量大幅度减少。2×09 年 12 月 31 日,该生产线账面价值为 15 600 万元,可收回金额为 13 600 万元,A 公司据此对该生产线计提固定资产减值准备 2 000万元。

2×10 年,由于市场形势好转,A 公司 W 型通信设备生产线经济绩效有所提高。2×10 年 12月 31 日,该生产线账面价值为 11 000 万元,可收回金额为 11 800 万元,两者的差额为 800 万元。

财务部认为,既然导致 W 型通信设备生产线发生减值损失的因素在 2×10 年末已经消失,以前减记的金额应在原已计提的固定资产减值准备 2 000 万元的范围内转回,为此,转回了原计提的该生产线固定资产减值准备 800 万元。

假定 A 公司将 W 型通信设备生产线作为单项固定资产进行核算和管理。

要求:

(1)A 公司 2×10 年 12 月 31 日存货中包含专为生产 H218 手机而持有的配件 10 000 套,每套成本为 1 600 元。预计将每套配件组装成一部 H218 手机还需发生加工成本 160 元。H218 手机是 A公司新开发的一款手机,于 2×10 年 8 月推出市场,最初定价为每部 2 300 元。

根据市场反馈的信息,由于 A 公司的竞争对手推出与 H218 手机性能类似的其他新款手机,致使 A 公司 H218 手机的市场价格下降,A 公司所持有的 H218 手机配件的市场价格亦随之下降。至2×10 年 12 月 31 日,H218 手机的市场价格下降为每部 1 900 元,H218 手机配件的市场价格下降为每套 1 500 元。每部 H218 手机预计的销售费用及相关税费为其单位售价的 10%。

财务部认为,2×10 年 12 月 31 日 H218 手机配件每套的成本高于其市场价格,应当确认减值损失,为此,以该配件在 2×10 年 12 月 31 日每套 1 500 元的市场价格为计算基础,对 H218 手机配件计提了存货跌价准备 100 万元。

(2)A 公司 2×10 年 12 月 31 日固定资产中包含了一条 W 型通信设备生产线。该生产线系 2×07年 12 月 31 日建成投产,账面原值为 21 600 万元。A 公司对该生产线采用直线法计提折旧,预计使用寿命为 7 年,预计净残值为 600 万元。税法规定,对该生产线采用直线法计提折旧,折旧年限为 5 年,该生产线预计净残值为 0。

2×09 年,由于行业竞争对手推出了性价比更高的通信设备产品,对 A 公司产生不利影响,使 W 型通信设备生产线产生的未来现金流量大幅度减少。2×09 年 12 月 31 日,该生产线账面价值为 15 600 万元,可收回金额为 13 600 万元,A 公司据此对该生产线计提固定资产减值准备 2 000万元。

2×10 年,由于市场形势好转,A 公司 W 型通信设备生产线经济绩效有所提高。2×10 年 12月 31 日,该生产线账面价值为 11 000 万元,可收回金额为 11 800 万元,两者的差额为 800 万元。

财务部认为,既然导致 W 型通信设备生产线发生减值损失的因素在 2×10 年末已经消失,以前减记的金额应在原已计提的固定资产减值准备 2 000 万元的范围内转回,为此,转回了原计提的该生产线固定资产减值准备 800 万元。

假定 A 公司将 W 型通信设备生产线作为单项固定资产进行核算和管理。

要求:

分析、判断事项(2)中,A 公司财务部转回 W 型通信设备生产线固定资产减值准备的会计处理是否正确?并简要说明理由。

答案:

解析:

A 公司财务部转回 W 型通信设备生产线固定资产减值准备的会计处理不正确。

理由:根据企业会计准则的有关规定,固定资产减值损失一经确认,在以后会计期间不得转

回。

理由:根据企业会计准则的有关规定,固定资产减值损失一经确认,在以后会计期间不得转

回。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-09-18

- 2021-03-14

- 2021-04-06

- 2021-01-10

- 2021-04-10

- 2021-06-30

- 2021-12-30

- 2021-04-16

- 2021-03-14

- 2021-03-12

- 2021-03-10

- 2021-06-03

- 2021-11-09

- 2021-12-20

- 2021-05-13

- 2021-04-03

- 2021-04-21

- 2021-01-29

- 2021-03-12

- 2021-05-10

- 2021-03-16

- 2021-03-12

- 2021-05-24

- 2021-12-26

- 2021-05-19

- 2021-01-05

- 2021-04-20

- 2021-08-12

- 2021-03-11

- 2021-01-24