请问高级会计师发展前景怎么样

发布时间:2021-01-17

请问高级会计师发展前景怎么样

最佳答案

我国现在对会计人才的需求还是比较大的,尤其是比较高端层面的会计人员十分紧缺,很多大中型企业需要具有财务管理和分析能力的专业人才。

在成为高级会计师后可以胜任中型企业财务总监、政府部门的高级管理人员等,不仅薪资待遇好,而且工作性质稳定,可以说发展前景一片光明。

高级会计师证书是财会人员晋升的重要依据,薪资待遇自然也就水涨船高。在一线城市,高级会计师的年薪能达40万左右,在省会城市和发达城市年薪也能达到25万左右。再加上从专业人才的紧缺度来看,高级会计师证书含金量还是比较高的。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

甲单位为中央级事业单位,执行《事业单位会计制度》并计提固定资产折旧。2015年7月28日,甲单位总会计师主持召开会议,听取财务处、资产管理处近期工作汇报,研究讨论有关国有资产管理的事宜。

(1)因市政道路扩建,甲单位一栋建筑面积5000平方米的楼房将被拆除。市政府道路建设征迁办公室向甲单位承诺承担该栋楼房拆除费用,并另外支付2000万元补偿款。该栋楼房的账面原值1000万元,累计折旧600万元。资产管理处认为该栋楼房长期闲置,政府拆迁是妥善处置该项资产的一个机会。会议决定经单位授权由资产管理处直接与市政府道路建设征迁办公室签署资产处置和补偿协议。

(2)甲单位下属乙事业单位承接一国际合作项目,但因资金不足,项目一直没有实施,这对乙单位实现当年收入预算目标和完成年度事业任务产生重大影响。为支持乙单位开展业务,财务处认为可将甲单位闲置资金按同期银行借贷利率有偿借给下属事业单位使用。考虑到将资金出借给下属单位风险可控,会议决定经单位授权由财务处直接与乙单位签署资金出借协议。

要求:根据国有资产管理等相关规定,逐项判断事项(1)至(2)的建议是否正确。如不正确,分别说明理由。

(1)因市政道路扩建,甲单位一栋建筑面积5000平方米的楼房将被拆除。市政府道路建设征迁办公室向甲单位承诺承担该栋楼房拆除费用,并另外支付2000万元补偿款。该栋楼房的账面原值1000万元,累计折旧600万元。资产管理处认为该栋楼房长期闲置,政府拆迁是妥善处置该项资产的一个机会。会议决定经单位授权由资产管理处直接与市政府道路建设征迁办公室签署资产处置和补偿协议。

(2)甲单位下属乙事业单位承接一国际合作项目,但因资金不足,项目一直没有实施,这对乙单位实现当年收入预算目标和完成年度事业任务产生重大影响。为支持乙单位开展业务,财务处认为可将甲单位闲置资金按同期银行借贷利率有偿借给下属事业单位使用。考虑到将资金出借给下属单位风险可控,会议决定经单位授权由财务处直接与乙单位签署资金出借协议。

要求:根据国有资产管理等相关规定,逐项判断事项(1)至(2)的建议是否正确。如不正确,分别说明理由。

答案:

解析:

1.事项(1)的处理决定不正确。

理由:处置资产的账面原值在800万元以上,应经主管部门审核后报同级财政部门审批。

2.事项(2)的处理决定不正确。

理由:除法律法规另有规定外,事业单位利用国有资产出借,应当进行必要的可行性论证,并经主管部门审核同意后,报同级财政部门审批。

理由:处置资产的账面原值在800万元以上,应经主管部门审核后报同级财政部门审批。

2.事项(2)的处理决定不正确。

理由:除法律法规另有规定外,事业单位利用国有资产出借,应当进行必要的可行性论证,并经主管部门审核同意后,报同级财政部门审批。

某公司年息税前利润为400万元,所得税税率为25%,净利润全部用来发放股利。债务市场价值(等于面值)200万元,税前债务成本8%。假设无风险报酬率为6%,证券市场平均报酬率为10%,贝塔系数1.55。

假定不考虑其他因素。

要求:

根据资料,运用资本成本比较分析法计算公司价值和加权平均资本成本。

假定不考虑其他因素。

要求:

根据资料,运用资本成本比较分析法计算公司价值和加权平均资本成本。

答案:

解析:

权益资本成本=6%+1.55×(10%-6%)=12.2%

权益价值=(400-200×8%)×(1-25%)/12.2%=2360.66(万元)

公司价值=200+2360.66=2560.66(万元)

加权平均资本成本=8%×(1-25%)×200/2560.66+12.2%×2360.66/2560.66=11.72%

权益价值=(400-200×8%)×(1-25%)/12.2%=2360.66(万元)

公司价值=200+2360.66=2560.66(万元)

加权平均资本成本=8%×(1-25%)×200/2560.66+12.2%×2360.66/2560.66=11.72%

甲单位为一家中央级事业单位,经财政批复的“M科技创新平台建设”项目于2018年5月31日前完成,项目资金已按合同及相关规定完成结算,形成财政项目支出结余资金18万元(财政授权支付额度)。2018年6月,甲单位将“M科技创新平台建设”项目支出结余资金18万元直接用于尚存资金缺口的“小型专用设备购置”项目。

要求:请判断此项处理是否正确。

要求:请判断此项处理是否正确。

答案:

解析:

甲单位该项处理不正确。按照《中央部门结转和结余资金管理办法》(财预〔2016〕18号)的规定,年度预算执行中,因项目目标完成、项目提前终止或实施计划调整,不需要继续支出的预算资金,中央部门应及时清理为结余资金并报财政部,由财政部收回,单位不得自行安排使用。

甲公司为一家在上海证券交易所上市的企业,也是全球著名集成电路制造商之一。基于公司

战略目标。公司准备积极实施海外并购。相关资料如下:

(1)并购对象选择。甲公司认为,通过并购整合全球优质产业资源,发挥协同效应,是加速实现公司占据行业全球引领地位的重要举措;并购目标企业应具备以下基本条件:

①应为集成电路设计商,位于产业链上游。且在业内积累了丰富而深厚的行业经验,拥有较

强影响力和行业竞争力;②拥有优秀的研发团队和领先的关键技术;③具有强大的市场营销网络。经验证,初步选定海外乙公司做为并购目标。

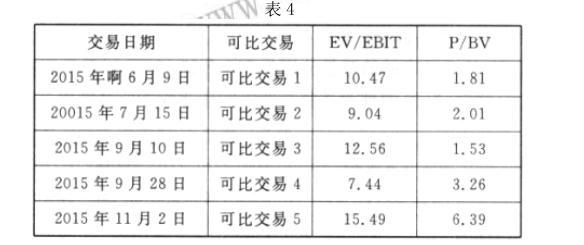

(2)并购价值评估。甲公司经综合分析认为,企业价值息税前利润(EV/EBIT)和市价账面净资

产(P/BV)是适合乙公司的估值指标。甲公司在计算乙公司加权平均评估价值时。赋予 EV/EBIT 的权重为 60%,P/BV 的权重为 40%。

可比交易的 EV/EBIT 和 P/BV 相关数据如表 4 所示:

(3)并购对价。根据尽职调查,乙公司 2015 年实现息税前利润(EBIT)5.5 亿元,2015 年末账

面净资产(BV)21 亿元。经多轮谈判,甲、乙公司最终确定并购价 60 亿元。

(4)并购融资。2015 年末,甲公司负债率 80%,甲公司与 N 银行存续贷款合约的补充条款约定,如果甲公司资产负债率超过了 80%,N 银行将大幅调高贷款利率。贷款利率如提高,甲公司债务融资成本将高于权益融资成本。

甲、乙公司协商确定,本次交易为现金收购。甲公司自有资金不足以全额并购对价,其中并购对价的 40%需要外部融资。甲公司综合分析后认为,有两种方式可供选择:一是从 N 银行获得贷款;而是通过权益融资的方式,吸收境内外投资者的资金。

假定不考虑其他因素。

要求:

战略目标。公司准备积极实施海外并购。相关资料如下:

(1)并购对象选择。甲公司认为,通过并购整合全球优质产业资源,发挥协同效应,是加速实现公司占据行业全球引领地位的重要举措;并购目标企业应具备以下基本条件:

①应为集成电路设计商,位于产业链上游。且在业内积累了丰富而深厚的行业经验,拥有较

强影响力和行业竞争力;②拥有优秀的研发团队和领先的关键技术;③具有强大的市场营销网络。经验证,初步选定海外乙公司做为并购目标。

(2)并购价值评估。甲公司经综合分析认为,企业价值息税前利润(EV/EBIT)和市价账面净资

产(P/BV)是适合乙公司的估值指标。甲公司在计算乙公司加权平均评估价值时。赋予 EV/EBIT 的权重为 60%,P/BV 的权重为 40%。

可比交易的 EV/EBIT 和 P/BV 相关数据如表 4 所示:

(3)并购对价。根据尽职调查,乙公司 2015 年实现息税前利润(EBIT)5.5 亿元,2015 年末账

面净资产(BV)21 亿元。经多轮谈判,甲、乙公司最终确定并购价 60 亿元。

(4)并购融资。2015 年末,甲公司负债率 80%,甲公司与 N 银行存续贷款合约的补充条款约定,如果甲公司资产负债率超过了 80%,N 银行将大幅调高贷款利率。贷款利率如提高,甲公司债务融资成本将高于权益融资成本。

甲、乙公司协商确定,本次交易为现金收购。甲公司自有资金不足以全额并购对价,其中并购对价的 40%需要外部融资。甲公司综合分析后认为,有两种方式可供选择:一是从 N 银行获得贷款;而是通过权益融资的方式,吸收境内外投资者的资金。

假定不考虑其他因素。

要求:

根据资料(2)和(3),运用可比交易分析法,计算如下指标:①可比交易的 EV/EBIT 平均值和 P/BV 平均值;②乙公司加权平均评估价值。

答案:

解析:

①EV/EBIT 的平均值

P/BV 的平均值

②按可比交易 EV/EBIT 平均值计算,乙公司评估价值=5.5*11=60.5(亿元)

按可比交易 P/BV 平均值计算,乙公司评估价值=21*3=63(亿元)

乙公司加权平均评估价值=60.5*60%+63*40%=36.3+25.2=61.5(亿元)

评分说明:根据 EV/EBIT 平均值,分别计算出乙公司的评估价值,且结果正确的,得相应分值的一半;只计算其中之一的,不得分。或:

乙公司加权平均评估价值=5.5*11*60%+21*3*40%=61.5(亿元)

P/BV 的平均值

②按可比交易 EV/EBIT 平均值计算,乙公司评估价值=5.5*11=60.5(亿元)

按可比交易 P/BV 平均值计算,乙公司评估价值=21*3=63(亿元)

乙公司加权平均评估价值=60.5*60%+63*40%=36.3+25.2=61.5(亿元)

评分说明:根据 EV/EBIT 平均值,分别计算出乙公司的评估价值,且结果正确的,得相应分值的一半;只计算其中之一的,不得分。或:

乙公司加权平均评估价值=5.5*11*60%+21*3*40%=61.5(亿元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-04-05

- 2021-05-30

- 2021-05-20

- 2021-10-09

- 2021-12-19

- 2021-03-17

- 2021-04-01

- 2021-04-18

- 2021-12-26

- 2021-03-10

- 2021-03-21

- 2021-02-20

- 2021-01-07

- 2021-02-14

- 2021-02-04

- 2021-02-06

- 2021-04-29

- 2021-10-23

- 2021-12-19

- 2021-05-10

- 2021-05-26

- 2021-04-16

- 2021-04-06

- 2021-03-12

- 2021-10-12

- 2021-02-13

- 2021-01-26

- 2021-03-23

- 2021-01-03

- 2021-05-18