老师,各科的课程更新到什么时候了,一点进展都没...

发布时间:2021-11-29

老师,各科的课程更新到什么时候了,一点进展都没有。

最佳答案

同学您好,老师正在抓紧录制,我们会尽快上传。祝您学习愉快。

下面小编为大家准备了 税务师职业资格 的相关考题,供大家学习参考。

业主的建筑物区分所有权的特点有( )。

A.它是集所有权、共有权和成员权三种权利于一身的权利

B.它是按份共有权

C.它属于用益物权

D.它的客体是兼有独立用途部分和必要共同设施的建筑物

E.它的权源是我国《物权法》所规定的占有制度

B.它是按份共有权

C.它属于用益物权

D.它的客体是兼有独立用途部分和必要共同设施的建筑物

E.它的权源是我国《物权法》所规定的占有制度

答案:A,D

解析:

本题考核建筑物区分所有权。建筑物区分所有权的法律特征:(1)复合性。建筑物区分所有权是由三项权利构成的特别所有权,有别于单一的不动产所有权。(2)专有部分所有权的主导性。(3)一体性。即构成建筑物区分所有权的三要素具有一体性,不可分离。在发生权利变动时,须一体变动。(4)主体身份的多重性。建筑物区分所有权人集所有权人、共有人、成员三重身份于一身。(5)建筑物区分所有权的客体是兼有独立用途部分和必要共同设施的建筑物。

甲公司和乙公司是丙公司的子公司。2017年6月30日,甲公司将自己生产的产品销售给乙公司作为固定资产使用。甲公司取得销售收入160万元,销售成本为120万元。乙公司以160万元的价格作为该固定资产的原价入账。该固定资产用于行政管理部门,不需要安装并当月投入使用,预计使用年限为5年。采用年限平均法计提折旧,预计净残值为零。则丙公司2017年末编制合并财务报表时,“固定资产”项目抵销的金额是()万元。

A.36

B.40

C.44

D.32

B.40

C.44

D.32

答案:A

解析:

“固定资产”项目抵销的金额=(160-120)-(160-120)/5×6/12=36(万元)。

合并报表抵销分录:

借:营业收入 160

贷:营业成本 120

固定资产 40

借:固定资产 4

贷:管理费用 4

合并报表抵销分录:

借:营业收入 160

贷:营业成本 120

固定资产 40

借:固定资产 4

贷:管理费用 4

(2016年)下列各项中,不属于周转材料核算范围的是( )。

A.生产过程中所使用的包装材料

B.随同产品出售不单独计价的包装物

C.出租或出借给购货方使用的包装物

D.随同产品出售单独计价的包装物

B.随同产品出售不单独计价的包装物

C.出租或出借给购货方使用的包装物

D.随同产品出售单独计价的包装物

答案:A

解析:

企业生产过程中使用的各种包装材料应在“原材料”科目核算。

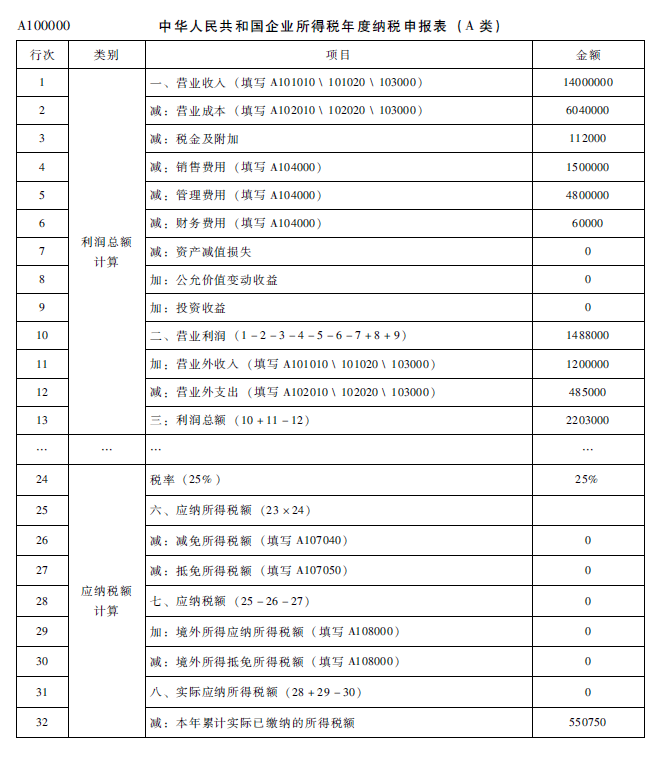

甲工业企业(居民企业,增值税一般纳税人)2015年度全年收入、成本费用、营业外收支、利润总额等数据详见企业所得税年度纳税申报表A100000,期间费用有关数据详见期间费用明细表A104000,职工薪酬有关数据详见职工薪酬支出及纳税调整明细表A105050。

A100000表第11行“营业外收入”1200000元,系收到政府部门发放的专项补助资金。已知2015年年初收到3600000元,受益期三年,不符合不征税收入条件,企业会计处理为:

年初收到政府补助时:

借:银行存款 3600000

贷:递延收益 3600000

2015年年末:

借:递延收益 1200000

贷:营业外收入 1200000

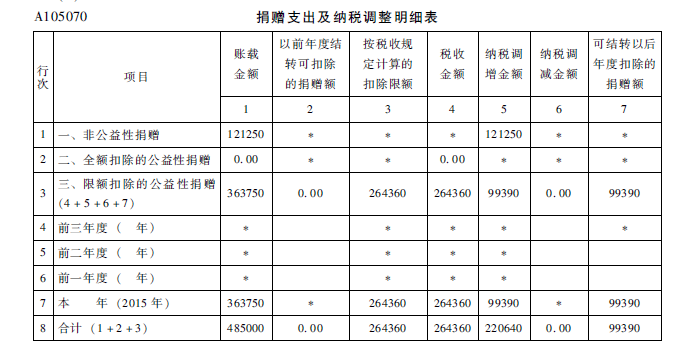

A100000表第12行“营业外支出”485000元,系甲工业企业在2015年12月5日通过所在市政府下属教育局向贫困学校捐赠其自产货物一批并取得合规票据,该批货物生产成本300000元,当月市场销售价格为375000元(不含增值税)。以及在12月15日将另一批货物直接捐赠给某幼儿园,该批货物生产成本100000元,当月市场销售价格为125000元(不含增值税),企业账务处理为:

借:营业外支出—捐赠 485000

贷:库存商品 400000

应交税费—应交增值税(销项税额) 85000

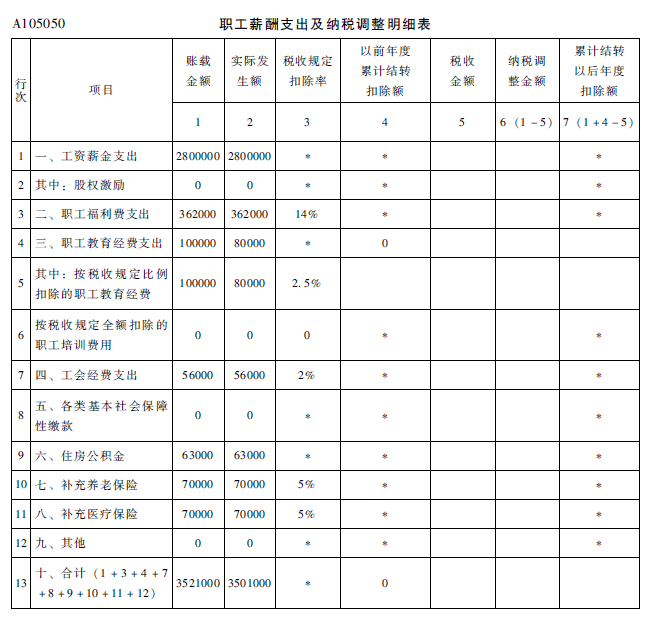

已知该企业职工工资总额2800000元,其中1000000元在“生产成本”中列支,1800000元在“管理费用—职工薪酬”中列支,另外销售部门人员的职工薪酬均记入“管理费用—职工薪酬”中,经核实,“管理费用—职工薪酬”记录的2521000元为企业2015年1月~12月份实际计提记入“管理费用”科目的金额,该企业2015年1月份发放2014年提而未发工资220000元,2015年12月计提但在2016年1月份发放工资250000元。

经核实,企业2015年度计提记入管理费用的职工教育经费100000元,2015年度实际发生的职工教育经费支出80000元。

“销售费用—业务招待费”“管理费用—业务招待费”的明细账中,有18000元未取得合理票据,其余项目及金额均取得合法有效凭证。

要求:

1.根据提供资料内容,按照企业所得税法及法规规定,正确填写企业所得税年度纳税申报表中A105010中相关栏次,计算结果以“元”为单位,保留小数点后两位数(申报表已列数字均为正确填报)。

2.根据提供资料内容,按照企业所得税法及法规规定,正确填写企业所得税年度纳税申报表中A105020中相关栏次,计算结果以“元”为单位,保留小数点后两位数(申报表已列数字均为正确填报)。

3.根据提供资料内容,按照企业所得税法及法规规定,补充填写企业所得税年度纳税申报表中A105050中相关栏次,计算结果以“元”为单位,保留小数点后两位数(申报表已列数字均为正确填报)。

4.根据提供资料内容,按照企业所得税法及法规规定,正确填写企业所得税年度纳税申报表中A105070中相关栏次,计算结果以“元”为单位,保留小数点后两位数(申报表已列数字均为正确填报)。

5.根据提供资料内容,按照企业所得税法及法规规定,正确填写企业所得税年度纳税申报表中A105000中相关栏次,计算结果以“元”为单位,保留小数点后两位数(申报表已列数字均为正确填报)。

6.根据提供资料内容,按照企业所得税法及法规规定,补充填报表中A100000中相关栏次的数据,计算结果以“元”为单位,保留小数点后两位数(申报表已列数字均为正确填报)。

A100000表第11行“营业外收入”1200000元,系收到政府部门发放的专项补助资金。已知2015年年初收到3600000元,受益期三年,不符合不征税收入条件,企业会计处理为:

年初收到政府补助时:

借:银行存款 3600000

贷:递延收益 3600000

2015年年末:

借:递延收益 1200000

贷:营业外收入 1200000

A100000表第12行“营业外支出”485000元,系甲工业企业在2015年12月5日通过所在市政府下属教育局向贫困学校捐赠其自产货物一批并取得合规票据,该批货物生产成本300000元,当月市场销售价格为375000元(不含增值税)。以及在12月15日将另一批货物直接捐赠给某幼儿园,该批货物生产成本100000元,当月市场销售价格为125000元(不含增值税),企业账务处理为:

借:营业外支出—捐赠 485000

贷:库存商品 400000

应交税费—应交增值税(销项税额) 85000

已知该企业职工工资总额2800000元,其中1000000元在“生产成本”中列支,1800000元在“管理费用—职工薪酬”中列支,另外销售部门人员的职工薪酬均记入“管理费用—职工薪酬”中,经核实,“管理费用—职工薪酬”记录的2521000元为企业2015年1月~12月份实际计提记入“管理费用”科目的金额,该企业2015年1月份发放2014年提而未发工资220000元,2015年12月计提但在2016年1月份发放工资250000元。

经核实,企业2015年度计提记入管理费用的职工教育经费100000元,2015年度实际发生的职工教育经费支出80000元。

“销售费用—业务招待费”“管理费用—业务招待费”的明细账中,有18000元未取得合理票据,其余项目及金额均取得合法有效凭证。

要求:

1.根据提供资料内容,按照企业所得税法及法规规定,正确填写企业所得税年度纳税申报表中A105010中相关栏次,计算结果以“元”为单位,保留小数点后两位数(申报表已列数字均为正确填报)。

2.根据提供资料内容,按照企业所得税法及法规规定,正确填写企业所得税年度纳税申报表中A105020中相关栏次,计算结果以“元”为单位,保留小数点后两位数(申报表已列数字均为正确填报)。

3.根据提供资料内容,按照企业所得税法及法规规定,补充填写企业所得税年度纳税申报表中A105050中相关栏次,计算结果以“元”为单位,保留小数点后两位数(申报表已列数字均为正确填报)。

4.根据提供资料内容,按照企业所得税法及法规规定,正确填写企业所得税年度纳税申报表中A105070中相关栏次,计算结果以“元”为单位,保留小数点后两位数(申报表已列数字均为正确填报)。

5.根据提供资料内容,按照企业所得税法及法规规定,正确填写企业所得税年度纳税申报表中A105000中相关栏次,计算结果以“元”为单位,保留小数点后两位数(申报表已列数字均为正确填报)。

6.根据提供资料内容,按照企业所得税法及法规规定,补充填报表中A100000中相关栏次的数据,计算结果以“元”为单位,保留小数点后两位数(申报表已列数字均为正确填报)。

答案:

解析:

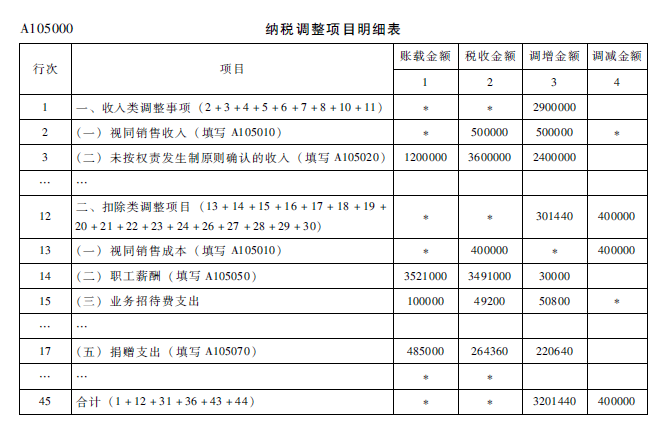

1.A100000表第12行“营业外支出”485000元,系甲工业企业在2015年12月5日通过所在市政府下属教育局向贫困学校捐赠其自产货物一批并取得合规票据,该批货物生产成本300000元,当月市场销售价格为375000元(不含增值税)。12月15日将另一批货物直接捐赠给某幼儿园,该批货物生产成本100000元,当月市场销售价格为125000元(不含增值税)。

将商品对外捐赠需视同销售

视同销售收入=375000+125000=500000(元)

视同销售成本=300000+100000=400000(元)。

2.A100000表第11行“营业外收入”1200000元,系收到政府部门发放的专项补助资金。已知2015年年初收到3600000元,受益期三年,不符合不征税收入条件。

不符合不征税收入条件,应将3600000元全额纳税,甲企业当年确认营业外收入1200000元,所以纳税调增2400000元。

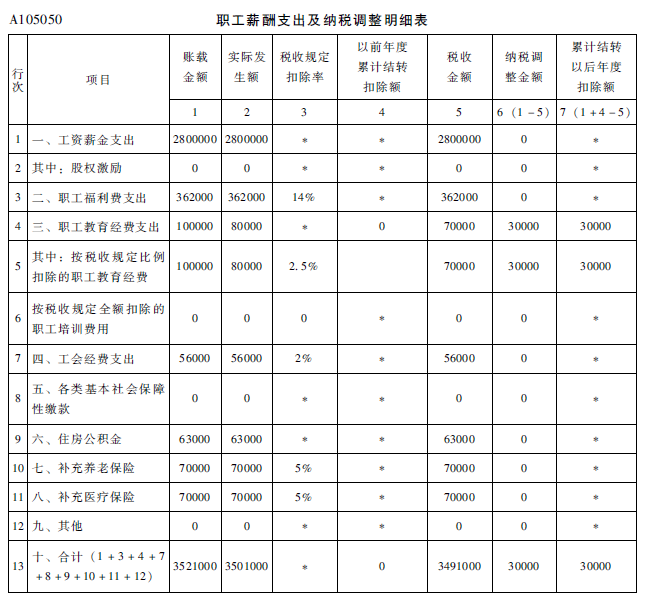

3.已知该企业职工工资总额2800000元,其中1000000元在“生产成本”中列支,1800000元在“管理费用—职工薪酬”中列支,另外销售部门人员的职工薪酬均记入“管理费用—职工薪酬”中,经核实,“管理费用—职工薪酬”记录的2521000元为企业2015年1月~12月份实际计提记入“管理费用”科目的金额,该企业2015年1月份发放2014年提而未发工资220000元,2015年12月计提但在2016年1月份发放工资250000元。

经核实,企业2015年度计提记入管理费用的职工教育经费100000元,2015年度实际发生的职工教育经费支出80000元。

2015年计提工资在2015年度所得税汇算清缴结束前支付,则可以在汇算年度所得税税前扣除。职工教育经费2015年度可税前列支的金额=2800000×2.5%=70000(元),甲企业实际列支100000元,纳税调增=100000-70000=30000(元)。

4.

5.

6.

将商品对外捐赠需视同销售

视同销售收入=375000+125000=500000(元)

视同销售成本=300000+100000=400000(元)。

2.A100000表第11行“营业外收入”1200000元,系收到政府部门发放的专项补助资金。已知2015年年初收到3600000元,受益期三年,不符合不征税收入条件。

不符合不征税收入条件,应将3600000元全额纳税,甲企业当年确认营业外收入1200000元,所以纳税调增2400000元。

3.已知该企业职工工资总额2800000元,其中1000000元在“生产成本”中列支,1800000元在“管理费用—职工薪酬”中列支,另外销售部门人员的职工薪酬均记入“管理费用—职工薪酬”中,经核实,“管理费用—职工薪酬”记录的2521000元为企业2015年1月~12月份实际计提记入“管理费用”科目的金额,该企业2015年1月份发放2014年提而未发工资220000元,2015年12月计提但在2016年1月份发放工资250000元。

经核实,企业2015年度计提记入管理费用的职工教育经费100000元,2015年度实际发生的职工教育经费支出80000元。

2015年计提工资在2015年度所得税汇算清缴结束前支付,则可以在汇算年度所得税税前扣除。职工教育经费2015年度可税前列支的金额=2800000×2.5%=70000(元),甲企业实际列支100000元,纳税调增=100000-70000=30000(元)。

4.

5.

6.

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-12-16

- 2021-01-31

- 2021-03-04

- 2021-11-15

- 2021-12-14

- 2021-01-31

- 2021-10-30

- 2021-12-11

- 2021-04-14

- 2021-11-30

- 2021-12-11

- 2021-12-09

- 2021-12-09

- 2021-10-31

- 2021-11-27

- 2021-10-24

- 2021-01-24

- 2021-11-29

- 2021-02-08

- 2021-02-05

- 2021-01-27

- 2021-12-13

- 2021-10-31

- 2021-12-20

- 2021-12-11

- 2021-11-30

- 2021-12-01

- 2021-12-18

- 2021-03-04

- 2021-12-15