税务师考试税一和税二的内容有哪些

发布时间:2021-05-15

税务师考试税一和税二的内容有哪些

最佳答案

税法一》共有九个章节,涉及到的税种包括增值税、消费税、关税等几个常考税种,主要内容是流转税。

《税法二》共有十个章节,涉及到了企业所得税、个人所得税、城镇土地使用税等几个常考税种,考查的主要内容多为所得税。

下面小编为大家准备了 税务师职业资格 的相关考题,供大家学习参考。

下列有关涉税服务基本特征表述错误的有( )。

A.涉税专业服务机构是指税务师事务所和从事涉税专业服务的会计师事务所、律师事务所、代理记账机构、税务代理公司、财税类咨询公司等机构

B.税务师不得代理应由税务机关行使的行政职权

C.因税务师工作过失而产生的税收法律责任,应由纳税人、扣缴义务人承担

D.涉税服务法律关系的建立可以改变纳税人、扣缴义务人相关的法律责任

B.税务师不得代理应由税务机关行使的行政职权

C.因税务师工作过失而产生的税收法律责任,应由纳税人、扣缴义务人承担

D.涉税服务法律关系的建立可以改变纳税人、扣缴义务人相关的法律责任

答案:D

解析:

涉税服务法律关系的建立不可以改变纳税人、扣缴义务人相关的法律责任。

母子公司当期内部交易形成的固定资产中包含的未实现内部销售利润抵销时,应当编制的会计分录可能有( )。

A.借记“存货”项目,贷记“固定资产——原价”项目

B.借记“资产处置收益”项目,贷记“固定资产——原价”项目

C.借记“累计折旧”项目,贷记“固定资产——原价”项目

D.借记“期初未分配利润”项目,贷记“固定资产——原价”项目

E.借记“营业收入”项目,贷记“营业成本”.“固定资产——原价”项目

B.借记“资产处置收益”项目,贷记“固定资产——原价”项目

C.借记“累计折旧”项目,贷记“固定资产——原价”项目

D.借记“期初未分配利润”项目,贷记“固定资产——原价”项目

E.借记“营业收入”项目,贷记“营业成本”.“固定资产——原价”项目

答案:B,E

解析:

抵销内部交易固定资产原价中包含的未实现内部销售损益,一方销售固定资产给另一方作为固定资产使用,

借:资产处置收益

贷:固定资产——原价

一方销售存货给另一方作为固定资产使用,

借:营业收入(内部销售方的售价)

贷:营业成本(内部销售方的成本)

固定资产——原价(内部购进方多计的原价)

借:资产处置收益

贷:固定资产——原价

一方销售存货给另一方作为固定资产使用,

借:营业收入(内部销售方的售价)

贷:营业成本(内部销售方的成本)

固定资产——原价(内部购进方多计的原价)

2011年11月,田某为达到虚开增值税专用发票牟利的目的,伙同涂某,以涂某名义注册了永盛公司。永盛公司经营范围为中药材收购、销售、加工。12月,永盛公司取得一般纳税人资格,2011年12月至2012年6月田某以永盛公司销售中药材的名义,在仅有少量货物交易量情况下,共开具增值税专用发票165份给A县医药公司西元批发部申请抵扣价税合计人民币16,891,200元,其中,虚开销售金额13,148,369.23元,增值税款2,235,222.77元,价税合计15,383,592元。2013年3月1日,田某被刑事拘留,同年4月2日被逮捕。

本案中,田某作为犯罪嫌疑人。在被拘留期间享有的权利有( )。

本案中,田某作为犯罪嫌疑人。在被拘留期间享有的权利有( )。

A.通过亲友了解涉案罪名

B.委托亲友担任辩护人

C.委托亲友提供法律援助

D.拒绝回答侦查人员的所有问题

E.要求与本案有利害关系的侦查人员回避

B.委托亲友担任辩护人

C.委托亲友提供法律援助

D.拒绝回答侦查人员的所有问题

E.要求与本案有利害关系的侦查人员回避

答案:E

解析:

(1)选项A:在侦查期间,犯罪嫌疑人可以向侦查机关了解涉嫌的罪名和案件有关情况并提出意见;(2)选项B:在侦查期间,只能委托律师作为辩护人,不能委托亲友作为辩护人;(3)选项C:遇有法律规定的情形时,犯罪嫌疑人、被告人有权获得由“承担法律援助义务的律师”提供的刑事法律援助;(4)选项D:在侦查期间,对于侦查人员提出的与本案无关的问题,犯罪嫌疑人有拒绝回答的权利。而不是拒绝回答侦查人员的所有问题;(5)选项E:对有利害关系的侦查人员,有权申请回避。

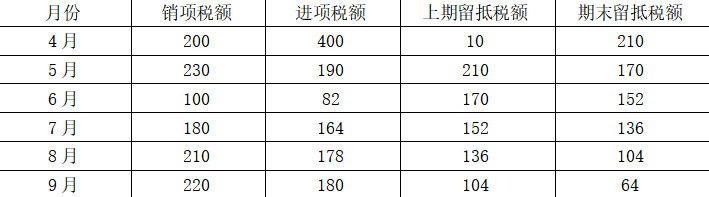

甲企业2017年成立,同年登记为增值税一般纳税人。增值税按月申报,纳税信用等级为B级,无出口业务。2019年3月期末留抵税额为10万元,2019年4-9月增值税申报情况如下:

单位:万元

该企业申请退税前36个月未发生骗取留抵退税情形,也未因偷税被税务机关处罚,同时自2019年4月1日起未享受即征即退、先征后返(退)政策。该企业2019年4月至9月已抵扣的增值税专用发票、海关进口增值税专用缴款书、解缴税款完税凭证注明的增值税税额为798万元,同期全部已抵扣进项税额为1194万元。该企业允许退还的增量留抵税额为( )万元。

单位:万元

该企业申请退税前36个月未发生骗取留抵退税情形,也未因偷税被税务机关处罚,同时自2019年4月1日起未享受即征即退、先征后返(退)政策。该企业2019年4月至9月已抵扣的增值税专用发票、海关进口增值税专用缴款书、解缴税款完税凭证注明的增值税税额为798万元,同期全部已抵扣进项税额为1194万元。该企业允许退还的增量留抵税额为( )万元。

A.26.88

B.21.65

C.32.40

D.48.09

B.21.65

C.32.40

D.48.09

答案:B

解析:

自2019年4月1日起,试行增值税期末留抵税额退税制度。该企业每月增量留抵均大于零,第六个月增量留抵税额=64-10=54(万元),信用等级为B级,符合规定的条件,因此可以向主管税务机关申请退还增量留抵税额。

进项构成比例=798/1194×100%=66.83%

增量留抵税额=64-10=54(万元)

该企业允许退还的增量留抵税额=增量留抵税额×进项构成比例×60%=54×66.83%×60%=21.65(万元)

进项构成比例=798/1194×100%=66.83%

增量留抵税额=64-10=54(万元)

该企业允许退还的增量留抵税额=增量留抵税额×进项构成比例×60%=54×66.83%×60%=21.65(万元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-12-11

- 2021-12-22

- 2021-12-10

- 2021-04-13

- 2021-12-13

- 2021-01-04

- 2021-12-12

- 2021-12-31

- 2021-05-22

- 2021-12-08

- 2021-12-12

- 2021-11-25

- 2021-12-20

- 2021-10-31

- 2021-12-18

- 2021-05-16

- 2021-04-16

- 2021-12-12

- 2021-12-08

- 2021-12-22

- 2021-12-08

- 2021-12-17

- 2021-12-11

- 2021-12-25

- 2021-12-10

- 2021-12-31

- 2021-12-22

- 2021-12-21

- 2021-12-17

- 2021-11-29