税务师考试报名一般在什么时候?

发布时间:2021-12-08

税务师考试报名一般在什么时候?

最佳答案

税务师考试一年有两次报名的机会,报名时间一般是在每年的5月中旬,大概持续一个月左右的时间;补报名时间是在7/8月份。

下面小编为大家准备了 税务师职业资格 的相关考题,供大家学习参考。

下列关于房产税的说法中错误的是( )。

A.露天游泳池是房产税的征税范围

B.从租计征房产税的税率为12%

C.从价计征房产税的税率为1.2%

D.农村居住用房不征收房产税

B.从租计征房产税的税率为12%

C.从价计征房产税的税率为1.2%

D.农村居住用房不征收房产税

答案:A

解析:

征收房产税的房产,是以房屋形态表现的财产。房屋则是指有屋面和围护结构(有墙或两边有柱),能够遮风避雨,可供人们在其中生产、工作、学习、娱乐、居住或储藏物资的场所。露天游泳池不是房产税的征税范围。

(2015年)下列情形中,属于委托方在代理期限内可以单方终止代理行为的是( )。

A.税务师发生变化

B.税务师未按照协议要求提供服务

C.客观原因导致委托代理内容发生变化

D.税务师事务所代表人变更

B.税务师未按照协议要求提供服务

C.客观原因导致委托代理内容发生变化

D.税务师事务所代表人变更

答案:B

解析:

委托方在代理期限内可单方终止代理行为的情形:

(1)税务代理执业人员未按代理协议的约定提供服务

(2)税务师事务所被注销资格

(3)税务师事务所破产、解体或被解散。

(1)税务代理执业人员未按代理协议的约定提供服务

(2)税务师事务所被注销资格

(3)税务师事务所破产、解体或被解散。

企业对下列资产计提的减值准备在以后期间不可转回的是( )。

A.合同资产

B.合同取得成本

C.库存商品

D.长期股权投资

B.合同取得成本

C.库存商品

D.长期股权投资

答案:D

解析:

属于《企业会计准则第8号——资产减值》规定范围内的资产,计提的减值以后期间不得转回,即长期股权投资计提减值准备以后期间不得转回。

某县一生产企业为增值税一般纳税人,2018年企业自行核算的利润表账户数据如下:主营业务收入7500万元,主营业务成本5200万元,其他业务收入350万元,税金及附加340万元,销售费用860万元,管理费用980万元,财务费用80万元,营业外收入120万元,营业外支出75万元。本年累计实际已缴纳的所得税额为72万元。

2019年初,该企业聘请一税务师事务所对其2018年度企业所得税汇算清缴进行审核。

税务师在对相关资料进行审核时,发现如下几个问题:

(1)该企业3月接受客户捐赠材料一批,取得对方开具的增值税专用发票上注明金额20万元,税额3.4万元。企业的相关账务处理如下:

借:原材料200000

应交税费——应交增值税(进项税额)34000

贷:资本公积234000

(2)该企业5月将生产的一批产品用于换取原材料,取得对方开具的增值税发票上注明金额为50万元,税额为8万元。该批产品的账面成本为35万元,不含税市场销售价格为50万元,企业的相关账务处理如下:

借:原材料500000

应交税费——应交增值税(进项税额)80000

贷:应付账款230000

库存商品350000

(3)该企业9月购置《节能节水专用设备企业所得税优惠目录》规定的节能节水专用设备,取得增值税专用发票,注明金额为80万元,进项税额为12.8万元,当月投入使用,该企业会计上按直线法计提折旧,折旧期限为5年,净残值为0。假定该设备税法上选择一次性计入当期成本费用扣除。

(4)该企业12月将生产的一批产品销售给关联企业,该批产品的账面成本为75万元,不含税市场销售价格为100万元。该企业未做相关账务处理。

(5)该企业一栋闲置厂房,未申报缴纳房产税和城镇土地使用税,该厂房占地1200㎡,原值为850万元,已提取折旧600万元。

(6)该企业实际发生并取得合法票据的“业务招待费”为60万元、广告费和业务宣传费为290万元。截止到上年累计结转未抵扣的广告费150万元。

(7)该企业“营业外支出”中包含被工商管理部门处以的罚款36万元、支付给供货方的合同违约金12万元。

(其他相关资料:该企业计算房产原值的扣除比例为30%,城镇土地使用税适用税额为30元/㎡。)

假定该企业2018年度尚未结账,其他业务处理正确,根据上述资料回答下列问题:

<2>、说明企业2018年度纳税调整处理,并计算出该企业2018年度利润总额、应纳税所得额、应补(退)所得税额。

<3>、根据所列资料填列企业所得税年度纳税申报表、纳税调整项目明细表、广告费和业务宣传费跨年度纳税调整明细表。

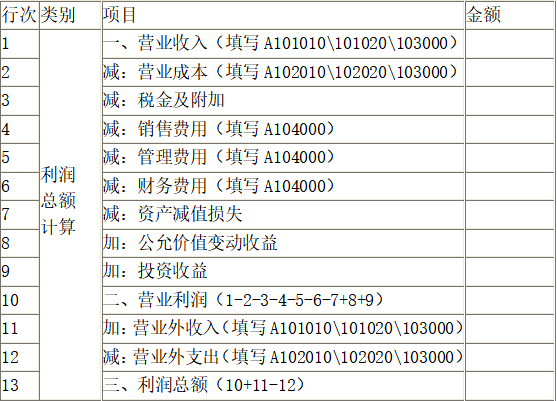

A100000中华人民共和国企业所得税年度纳税申报表(A类)

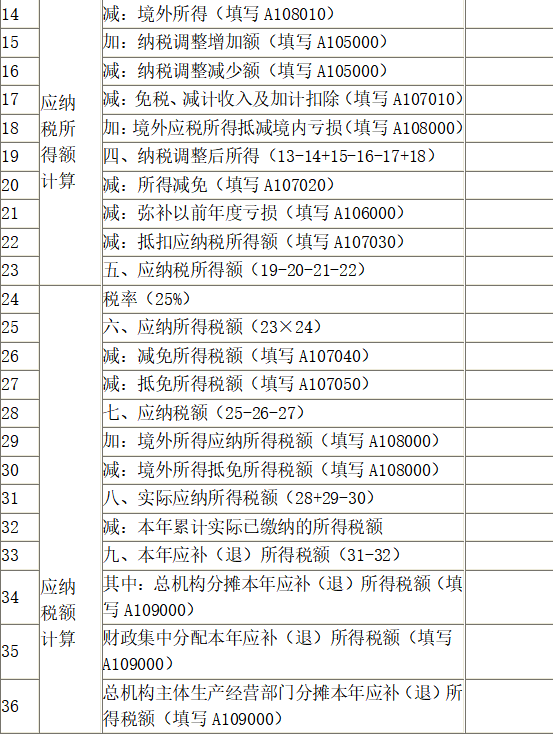

A105000纳税调整项目明细表

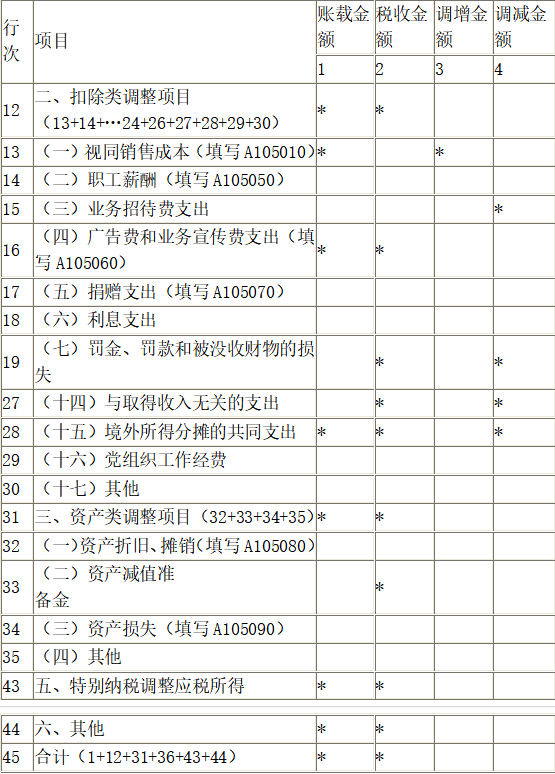

A105060广告费和业务宣传费跨年度纳税调整明细表

2019年初,该企业聘请一税务师事务所对其2018年度企业所得税汇算清缴进行审核。

税务师在对相关资料进行审核时,发现如下几个问题:

(1)该企业3月接受客户捐赠材料一批,取得对方开具的增值税专用发票上注明金额20万元,税额3.4万元。企业的相关账务处理如下:

借:原材料200000

应交税费——应交增值税(进项税额)34000

贷:资本公积234000

(2)该企业5月将生产的一批产品用于换取原材料,取得对方开具的增值税发票上注明金额为50万元,税额为8万元。该批产品的账面成本为35万元,不含税市场销售价格为50万元,企业的相关账务处理如下:

借:原材料500000

应交税费——应交增值税(进项税额)80000

贷:应付账款230000

库存商品350000

(3)该企业9月购置《节能节水专用设备企业所得税优惠目录》规定的节能节水专用设备,取得增值税专用发票,注明金额为80万元,进项税额为12.8万元,当月投入使用,该企业会计上按直线法计提折旧,折旧期限为5年,净残值为0。假定该设备税法上选择一次性计入当期成本费用扣除。

(4)该企业12月将生产的一批产品销售给关联企业,该批产品的账面成本为75万元,不含税市场销售价格为100万元。该企业未做相关账务处理。

(5)该企业一栋闲置厂房,未申报缴纳房产税和城镇土地使用税,该厂房占地1200㎡,原值为850万元,已提取折旧600万元。

(6)该企业实际发生并取得合法票据的“业务招待费”为60万元、广告费和业务宣传费为290万元。截止到上年累计结转未抵扣的广告费150万元。

(7)该企业“营业外支出”中包含被工商管理部门处以的罚款36万元、支付给供货方的合同违约金12万元。

(其他相关资料:该企业计算房产原值的扣除比例为30%,城镇土地使用税适用税额为30元/㎡。)

假定该企业2018年度尚未结账,其他业务处理正确,根据上述资料回答下列问题:

<2>、说明企业2018年度纳税调整处理,并计算出该企业2018年度利润总额、应纳税所得额、应补(退)所得税额。

<3>、根据所列资料填列企业所得税年度纳税申报表、纳税调整项目明细表、广告费和业务宣传费跨年度纳税调整明细表。

A100000中华人民共和国企业所得税年度纳税申报表(A类)

A105000纳税调整项目明细表

A105060广告费和业务宣传费跨年度纳税调整明细表

答案:

解析:

业务(1),少记营业外收入234000元;

业务(2),少记主营业务收入500000元,少记主营业务成本350000元,少记增值税销项税额80000元;

业务(4),少记主营业务收入1000000元,少记主营业务成本750000元,少记增值税销项税额160000元;

综上,该企业应补缴的增值税=80000+160000=240000(元)。

该企业应补缴的城市维护建设税及教育费附加=240000×(5%+3%)=19200(元)。

业务(5),未申报房产税和城镇土地使用税,少确认相关的税金及附加。

该闲置厂房在2018年度应缴纳的房产税=8500000×(1-30%)×1.2%=71400(元);

该闲置厂房在2018年度应缴纳的城镇土地使用税=1200×30=36000(元)。

【正确答案】 业务(3),该节能节水专用设备在2018年度会计上计提的折旧费用=800000÷5÷12×3=40000(元)

企业在2018年1月1日至2020年12月31日期间新购进的设备、器具,单位价值不超过500万元的,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧。本题中假定该设备税法上一次性计入当期成本费用扣除。

应调减应纳税所得额=800000-40000=760000(元)

业务(6),根据上述资料可知,该企业2018年度销售(营业)收入=75000000+3500000+500000+1000000=80000000(元)

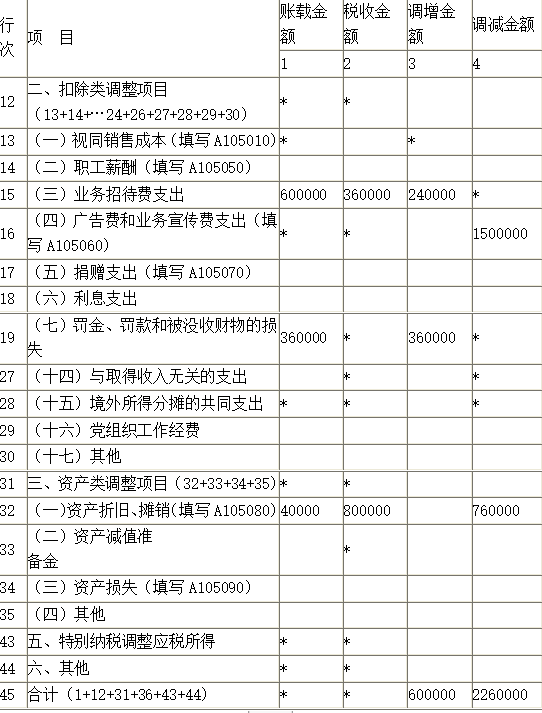

①业务招待费支出600000元

发生额的60%=600000×60%=360000(元),

销售(营业)收入的0.5%=80000000×0.5%=400000(元),允许税前扣除的金额应为360000元,应调增应纳税所得额=600000-360000=240000(元)

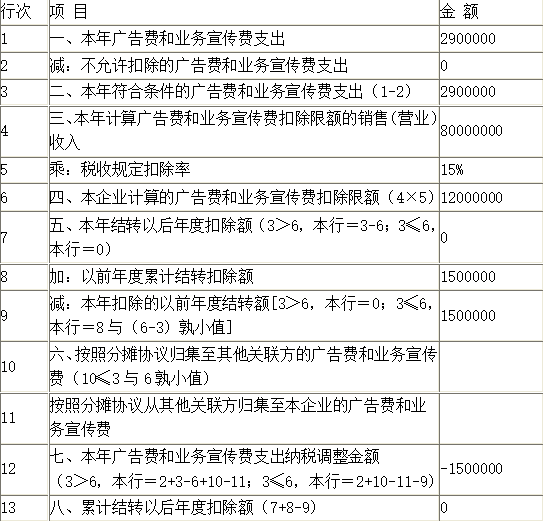

②广告费和业务宣传费支出为2900000元

允许在当年企业所得税税前扣除的限额=80000000×15%=12000000(元),当年的广告费支出2900000元可以全额扣除,截止到上年累计结转未抵扣的广告费1500000元也可以全额扣除,应调减应纳税所得额为1500000元。

业务(7),被工商部门处以的罚款360000元,不得在企业所得税税前扣除,应调增应纳税所得额为360000元;支付给供货方的合同违约金120000元可以在企业所得税税前扣除。

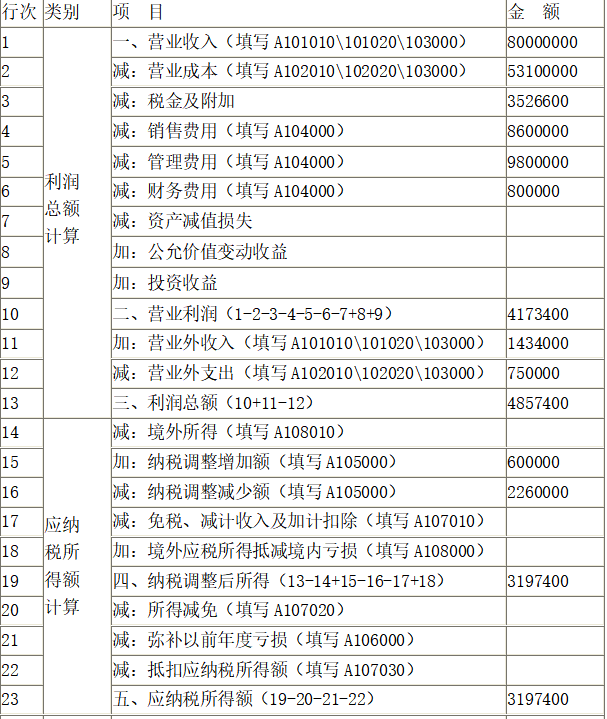

该企业在2018年度利润总额=(75000000+500000+1000000)主营业务收入+3500000其他业务收入-(52000000+350000+750000)主营业务成本-(3400000+19200+71400+36000)税金及附加-8600000销售费用-9800000管理费用-800000财务费用+(1200000+234000)营业外收入-750000营业外支出=4857400(元);

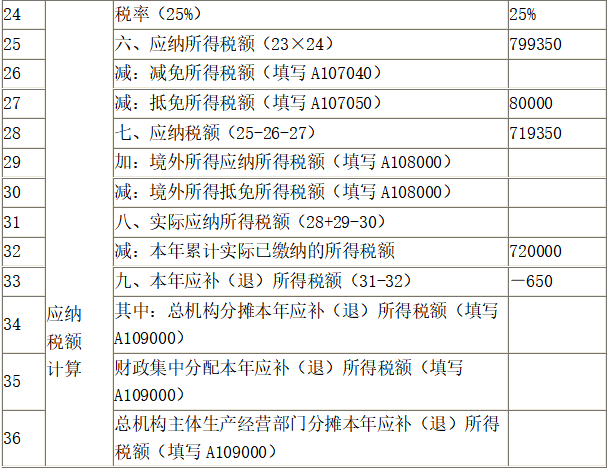

该企业在2018年度应纳税所得额=4857400会计利润+(240000+360000)纳税调增-(760000+1500000)纳税调减=3197400(元);

该企业在2018年度应补(退)所得税额=3197400×25%-800000×10%(设备抵税)-720000(预缴税款)=-650(元)。

【正确答案】

A100000 中华人民共和国企业所得税年度纳税申报表(A类)

?A105000 纳税调整项目明细表

A105060 广告费和业务宣传费跨年度纳税调整明细表

业务(2),少记主营业务收入500000元,少记主营业务成本350000元,少记增值税销项税额80000元;

业务(4),少记主营业务收入1000000元,少记主营业务成本750000元,少记增值税销项税额160000元;

综上,该企业应补缴的增值税=80000+160000=240000(元)。

该企业应补缴的城市维护建设税及教育费附加=240000×(5%+3%)=19200(元)。

业务(5),未申报房产税和城镇土地使用税,少确认相关的税金及附加。

该闲置厂房在2018年度应缴纳的房产税=8500000×(1-30%)×1.2%=71400(元);

该闲置厂房在2018年度应缴纳的城镇土地使用税=1200×30=36000(元)。

【正确答案】 业务(3),该节能节水专用设备在2018年度会计上计提的折旧费用=800000÷5÷12×3=40000(元)

企业在2018年1月1日至2020年12月31日期间新购进的设备、器具,单位价值不超过500万元的,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧。本题中假定该设备税法上一次性计入当期成本费用扣除。

应调减应纳税所得额=800000-40000=760000(元)

业务(6),根据上述资料可知,该企业2018年度销售(营业)收入=75000000+3500000+500000+1000000=80000000(元)

①业务招待费支出600000元

发生额的60%=600000×60%=360000(元),

销售(营业)收入的0.5%=80000000×0.5%=400000(元),允许税前扣除的金额应为360000元,应调增应纳税所得额=600000-360000=240000(元)

②广告费和业务宣传费支出为2900000元

允许在当年企业所得税税前扣除的限额=80000000×15%=12000000(元),当年的广告费支出2900000元可以全额扣除,截止到上年累计结转未抵扣的广告费1500000元也可以全额扣除,应调减应纳税所得额为1500000元。

业务(7),被工商部门处以的罚款360000元,不得在企业所得税税前扣除,应调增应纳税所得额为360000元;支付给供货方的合同违约金120000元可以在企业所得税税前扣除。

该企业在2018年度利润总额=(75000000+500000+1000000)主营业务收入+3500000其他业务收入-(52000000+350000+750000)主营业务成本-(3400000+19200+71400+36000)税金及附加-8600000销售费用-9800000管理费用-800000财务费用+(1200000+234000)营业外收入-750000营业外支出=4857400(元);

该企业在2018年度应纳税所得额=4857400会计利润+(240000+360000)纳税调增-(760000+1500000)纳税调减=3197400(元);

该企业在2018年度应补(退)所得税额=3197400×25%-800000×10%(设备抵税)-720000(预缴税款)=-650(元)。

【正确答案】

A100000 中华人民共和国企业所得税年度纳税申报表(A类)

?A105000 纳税调整项目明细表

A105060 广告费和业务宣传费跨年度纳税调整明细表

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-12-18

- 2021-01-03

- 2021-12-18

- 2021-12-11

- 2021-01-07

- 2021-12-08

- 2021-01-11

- 2021-12-18

- 2021-05-17

- 2021-12-14

- 2021-04-19

- 2021-12-18

- 2021-02-04

- 2021-04-24

- 2021-01-11

- 2021-01-02

- 2021-12-26

- 2021-12-22

- 2021-01-28

- 2021-12-25

- 2021-12-14

- 2021-03-03

- 2021-04-14

- 2021-12-07

- 2021-12-25

- 2021-03-06

- 2021-12-14

- 2021-11-22

- 2021-05-25

- 2021-02-26