2020年注册会计师考试《公司战略与风险管理》每日一练(2020-08-19)

发布时间:2020-08-19

2020年注册会计师考试《公司战略与风险管理》考试共43题,分为单选题和多选题和简答题和综合题(主观)。小编每天为您准备了5道每日一练题目(附答案解析),一步一步陪你备考,每一次练习的成功,都会淋漓尽致的反映在分数上。一起加油前行。

1、京沪高铁日前开通,大多数航空公司就此作出反应,据悉部分航空公司的打折机票价直逼高铁普通座票价。根据上述信息,下列表述正确的有( )。【多选题】

A.对于航空公司来讲,高铁是替代飞机的旅行方式

B.高铁对于航空公司来说是潜在进入者带来的威胁

C.航空公司可通过差异化服务或内部成本挖潜来应对高铁带来的冲击

D.京沪高铁开通后,乘客议价能力有所提高

正确答案:A、C、D

答案解析:高铁以其便捷、安全、相对便宜,作为航空旅行的替代,是对部分运营京沪航线的航空公司的外部威胁,而不是进入者威胁

2、甲汽车制造公司准备到发展中国家M国投资,对M国诸多条件进行了认真的调查分析,以下分析内容不属于钻石模型要素的是( )。【单选题】

A.M国汽车零部件产业发展状况

B.M国政府对汽车业发展的产业政策

C.M国劳动力价格和素质

D.M国对汽车的需求状况

正确答案:B

答案解析:1990年波特在《国家竞争优势》一书中,试图对能够加强国家在产业中的竞争优势的国家特征进行分析。他识别出了国家竞争优势的4个决定因素:生产要素:包括人力资源、天然资源、知识资源、资本资源、基础设施;需求条件:主要是本国市场的需求;相关与支持性产业:这些产业和相关上游产业是否有国际竞争力;企业战略、企业结构和同业竞争的表现。所以,选项B不属于钻石模型的要素。

3、下列关于质量成本的说法正确的有( )。【多选题】

A.完工产品的检验成本和测试成本属于质量成本,员工的培训成本不属于质量成本

B.预防成本和鉴定费用都服从管理层的影响或控制

C.内部失效成本和外部失效成本是预防和鉴定方面花费努力的结果

D.更高的预防支出最终将导致更低的总质量成本

正确答案:B、C、D

答案解析:本题考核质量成本的相关内容。质量成本可以分为:预防成本、鉴定费用、内部失效成本、外部失效成本。其中,预防成本是在提供产品或服务之前发生的成本,目的是防止出现不合格的产品或服务。例如,员工的培训成本。因此选项A的说法不正确。

4、下列各项中,属于成本领先战略的特点有()。【多选题】

A.可以提高产品利润及顾客忠诚度

B.实现规模经济以增加进入壁垒

C.增加企业产品的竞争力

D.用弹性来应对成本增长

正确答案:B、C、D

答案解析:选项A反映的是差异化战略的好处。选项B、C、D都是成本领先战略的优点。

5、下列关于企业竞争战略说法中,正确的有()。【多选题】

A.如果市场中存在大量的价格敏感用户,则适合于采用差异化战略

B.集中化战略是针对某一特定购买群体、产品细分市场或区域市场采用的战略

C.差异化战略要求企业应具备强大的研发能力

D.实施成本领先战略并不意味着只能以低价销售产品

正确答案:B、C、D

答案解析:如果市场中存在大量的价格敏感用户,则适合于采用成本领先战略,因此选项A说法不正确。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

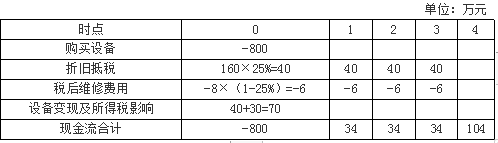

(1)自行购买,预计成本800万元。税法下按照直线法计提折旧,折旧年限5年,残值率为0%。预计设备的综合维护费用每年8万元,均为年末发生,4年后该设备的变现价值为40万元。

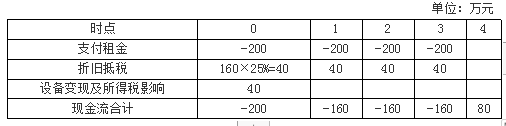

(2)与租赁公司签订关于该设备的不可撤销的毛租赁合同,租赁期4年,每年年初支付租赁费200万元。预计每年的设备维修费为8万元,均为年末发生。

要求:假设公司的所得税税率为25%,有担保的税后借款利率为8%,计算租赁净现值,并决定选择购买还是租赁该设备。

每年折旧额=800×(1-0%)/5=160(万元)

4时点:设备账面价值=800-160×4=160(万元),处置设备现金流入40万元,形成损失160-40=120(万元),可以抵税120×25%=30(万元)。

租赁方案的项目净现值=-200-160×(P/A,8%,3)+80×(P/F,8%,4)=-553.54(万元)

【彩蛋】压轴卷,考前会在瑞牛题库考试软件更新哦~ 软件下载链接www.niutk.com

租赁净现值=租赁方案的项目净现值-购买方案的项目净现值=82.4(万元)

由于租赁净现值大于0,故应该选择租赁方案。

第 36 题 以下有关确定样本规模的说法中,正确的有( )。

A.如果某笔销售业务涉及的应收账款金额为3000元,另一笔销售业务涉及的应收账款金额为600元,则抽到前一笔业务的可能性比抽到后一笔业务的可能性大

B.己注册会计师确定的总体规模为5000万,抽样单元为总体中包含的每1元,总体中包含的逻辑单元为3000个

C.注册会计师在实施PPS抽样时,按照属性抽样的原理确定样本规模

D.如果注册会计师选择按公式法确定样本规模,则按照资料中所给出的条件计算的样本规模为150

根据公式,样本规模=总体账面价值×风险系数/(可容忍错报-预计总体误差×扩张系数),计算的样本规模n=5000×2.31/(150-50×1.5)=154,不是150。

某市一家生产企业5月被查补增值税50000元、消费税20000元、所得税30000元,被加收滞纳金2000元,被处罚款8000元。该企业当月应补缴城市维护建设税和教育费附加( )。

A.5000元

B.7000元

C.8000元

D.10000元

城市维护建设税和教育费附加计税依据是纳税人实际缴纳的增值税、消费税、营业税税额;纳税人违反“三税”有关规定而加收的滞纳金和罚款,不作为城市维护建设税和教育费附加的计税依据。

应补缴的城市维护建设税和教育费附加=(50000+20000)×(7%+3%)=4900+2100=7000(元)。

中外合作经营企业采取产品分成方式的,合作者分得产品时,即为取得收入,其收入额应当按照( )计算。

A.卖给第三方的销售价格

B.参照当时的市场价格

C.参照国际市场同类品质货物进行定期调整的价格

D.组成计税价格

中外合作经营企业采取产品分成方式的,合作者分得产品时,即为取得收入,其收入额应当按照卖给第三方的销售价格或参照当时的市场价格计算。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-14

- 2020-03-21

- 2019-11-04

- 2020-03-25

- 2020-07-07

- 2020-06-27

- 2021-03-16

- 2020-09-18

- 2020-10-12

- 2021-01-08

- 2021-02-07

- 2020-03-03

- 2019-10-30

- 2020-11-16

- 2020-11-29

- 2021-05-07

- 2021-03-24

- 2021-03-10

- 2021-06-04

- 2020-08-13

- 2021-03-14

- 2020-08-23

- 2021-04-21

- 2021-07-28

- 2021-03-09

- 2020-11-17

- 2021-05-16

- 2021-05-26

- 2020-09-22

- 2020-11-19