2022年注册会计师考试《公司战略与风险管理》每日一练(2022-01-21)

发布时间:2022-01-21

2022年注册会计师考试《公司战略与风险管理》考试共43题,分为单选题和多选题和简答题和综合题(主观)。小编每天为您准备了5道每日一练题目(附答案解析),一步一步陪你备考,每一次练习的成功,都会淋漓尽致的反映在分数上。一起加油前行。

1、下列关于共同年限法和等额年金法的说法正确的有( )。【多选题】

A.由于技术进步加快,某些项目不可能原样复制,对此分析时均没有考虑

B.均没有考虑通货膨胀对重置成本的影响

C.从长期来看,竞争会使项目可能被淘汰,对此分析时均没有考虑

D.共同年限法要比等额年金法简单,但后者比较直观,易于理解

正确答案:A、B、C

答案解析:共同年限法和等额年金法存在的共同缺点有:(1)有的领域技术进步快,目前就可以预期升级换代不可避免,不可能原样复制;(2)如果通货膨胀比较严重,必须要考虑重置成本的上升,这是一个非常具有挑战性的任务,对此两种方法都没有考虑;(3)从长期来看,竞争会使项目净利润下降,甚至被淘汰,对此分析时没有考虑。共同年限法比较直观,易于理解,但是预计现金流量的工作很难;等额年金法应用简单,但不便于理解。

2、某企业集团是一个以项目为主要业务来源的计算机软件开发企业,经过论证,决定采用矩阵制组织结构,为此必须明确此类组织结构的特点有( )。【多选题】

A.实现了各个部门之间的协作以及各项技能和专门技术的相互交融

B.降低了企业总部的控制跨度

C.导致权力划分不清晰,也可能在职能工作和项目工作之间产生冲突

D.存在双重管理的问题

正确答案:A、C、D

答案解析:选项B属于战略业务单位组织结构的特点。矩阵制组织结构实现了各个部门之间的协作以及各项技能和专门技术的相互交融,可能导致权力划分不清晰(比如谁来负责预算),并在职能工作和项目工作之间产生冲突,存在双重管理的问题。

3、若企业的能力能同时满足以下()关键测试则可称为核心能力。【多选题】

A.它对顾客是否有价值

B.它与企业的竞争对手相比是否有优势

C.它是否很难被模仿或复制

D.它是否能够增加股东财富

正确答案:A、B、C

答案解析:若企业的能力能同时满足以下三个关键测试则可称为核心能力,测试如下:(1)它对顾客是否有价值;(2)它与企业的竞争对手相比是否有优势;(3)它是否很难被模仿或复制。

4、迅驰电梯公司是世界上最大的电梯、自动扶梯和自动走道的制造、安装和服务公司。2003年公司总裁鲍博在主持公司年度会议时,为迅驰电梯公司提出了一个愿景:超越自己,在提供卓越服务方面成为世界范围内所有公司——不仅仅是电梯公司——公认的领袖。为了追求服务卓越,迅驰电梯公司未来的参照标准是像UPS这样具有类似核心业务的公司。从基准分析方法判断,鲍博的观点是基于( )。【单选题】

A.竞争性基准

B.过程或活动基准

C.一般基准

D.顾客基准

正确答案:B

答案解析:所谓过程或活动基准,即以具有类似核心经营的企业为基准进行比较,但是二者之间的产品和服务不存在直接竞争的关系,故选择B。过程或活动基准。即以具有类似核心经营的企业为基准进行比较,但是二者之间的产品和服务不存在直接竞争的关系。这类基准分析的目的在于找出企业做得最突出的方面,例如,生产制造、市场营销、产品工艺、存货管理以及人力资源管理等方面。

5、A公司与国内以武术著名的寺庙甲合作成立了旅游管理有限公司,希望将其打造成为世界唯一的武术旅游风景区,这种企业行为依据的是寺庙甲属于()。【单选题】

A.稀缺资源

B.不可被模仿的资源

C.不可替代的资源

D.持久的资源

正确答案:B

答案解析:不可被模仿的资源主要包括独特的实物资源(如旅游景点、矿山等)、企业文化、商标、专利、公众的品牌忠诚度等。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

2017年9月相关成本核算资料如下:

(1)本月产量资料(单位:千克)

要求:

(1)编制各步骤产品成本计算单以及产品汇总计算单(结果填入下方表格中,不用列出计算过程)。

(2)计算A、B产品的单位成本。

第一步骤成本计算单

2017年9月 单位:元

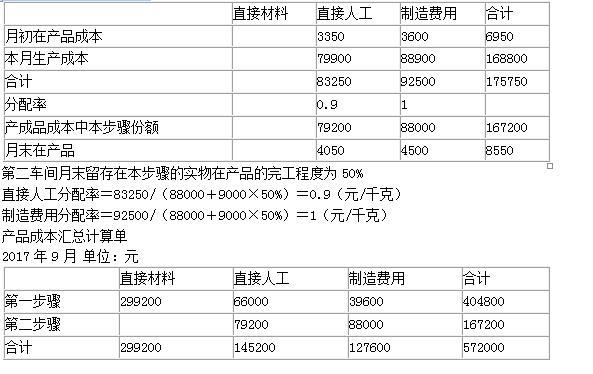

第一车间月末留存在本步骤的实物在产品的完工程度为60%

直接材料分配率=363800/(88000+10000+9000)=3.4(元/千克)

直接人工分配率=77250/(10000×60%+9000+88000)=0.75(元/千克)

制造费用分配率=46350/(10000×60%+9000+88000)=0.45(元/千克)

第二步骤成本计算单

2017年9月 单位:元

(2)A产品产量=88000×6/(6+5)=48000(千克)

B产品产量=88000×5/(6+5)=40000(千克)

A产品可变现净值=48000×8.58=411840(元)

B产品可变现净值=40000×(7.2-0.336)=274560(元)

A产品分配的成本=572000×411840/(411840+274560)=343200(元)

B产品分配的成本=572000×274560/(411840+274560)=228800(元)

A产品单位成本=343200/48000=7.15(元/千克)

B产品单位成本=228800/40000=5.72(元/千克)

A注册会计师在设计与存货项目相关的审计程序时,确定了以下审计策略,其中,不正确的是( )。

A.对单位价值较高的存货,以实施实质性测试程序为主

B.对由少数项目构成的存货,以实施实质性测试程序为主

C.对单位价值较高的存货,以实施控制测试程序为主

D.实施实质性测试程序时,抽查存货的范围取决于存货的性质和样本选择方法。

解析:对于单位价值较高的存货项目应当以实施实质性测试为主。

B.车船税的征税范围包括依法应当在车船管理部门登记的机动车辆和船舶

C.扣缴义务人代收代缴车船税的,纳税地点为车船登记地的主管税务机关所在地

D.车船管理部门包括公安、交通运输、农业、渔业、军队等依法具有车船登记管理职能的部门

下列关于股票和公司债券的特征的描述,正确的是( )。

A.股票是有价证券,代表持有者(即股东)对股份公司的股权

B.股票是无偿还期限的证券,投资者认购股票后,不能要求退还出资

C.公司盈利时,公司须偿还公司债券持有人的公司债券本金

D.公司债券的利率一般是固定不变的,风险较小

公司债券的持有人,不问公司是否有盈利,对公司享有按照约定给付利息的请求权。因此C项的错误在于公司不能只在盈利时偿还本金和利息,而应当按照约定期限如期给付本金和利息。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-09-24

- 2020-01-13

- 2020-02-26

- 2021-01-05

- 2021-06-23

- 2021-03-03

- 2020-11-12

- 2021-07-10

- 2019-11-20

- 2021-06-07

- 2021-05-29

- 2020-12-30

- 2020-01-11

- 2020-02-22

- 2022-01-21

- 2020-07-25

- 2021-06-01

- 2021-10-12

- 2021-09-12

- 2020-10-05

- 2021-10-01

- 2020-03-14

- 2020-05-22

- 2020-08-18

- 2022-02-06

- 2021-12-18

- 2021-07-24

- 2020-08-23

- 2020-04-09

- 2021-07-30