2022年注册会计师考试《公司战略与风险管理》历年真题(2022-01-24)

发布时间:2022-01-24

2022年注册会计师考试《公司战略与风险管理》考试共43题,分为单选题和多选题和简答题和综合题(主观)。小编为您整理历年真题10道,附答案解析,供您考前自测提升!

1、甲公司在其五年发展战略中确立了以下目标:(1)降低产品成本,使现有产品单位成本在三年内降至同行业90%的水平;(2)为客户提供差异化服务,提高客户的品牌忠诚度;(3)细分现有市场并发掘潜在客户,力争在三年内使市场占有率提升5%;(4)根据市场调研结果,研发新的产品。以上目标所涉及的职能战略有( )。【多选题】

A.成本领先战略

B.差异化战略

C.研究与开发战略

D.营销战略

正确答案:C、D

答案解析:成本领先战略和差异化战略属于业务单位战略。因此,选项CD符合题意。

2、M国的甲航空公司专营国内城际航线,以低成本战略取得很大成功,专营B国国内城际航线的H国乙航空公司,也采用低成本战略,学习甲公司的成本控制措施,在H国竞争激烈的航空市场取得了良好的业绩。乙公司基准分析的类型是( )。【单选题】

A.内部基准

B.竞争性基准

C.过程或活动基准

D.一般基准

正确答案:D

答案解析:甲航空公司专营M国的国内城际航线,H国乙航空公司专营B国的国内城际航线,甲、乙两家航空公司虽处于同一行业提供相同的服务,但不构成直接竞争关系,所以属于一般基准。因此,选项D符合题意。

3、下列各项中,属于企业采取市场渗透战略的有( )。【多选题】

A.某酒店收购一家旅游公司,进入新的业务领域

B.甲公司通过与国外经销商合作的方式将其生产的智能手机出口至拉美国家

C.甲银行与乙航空公司发行联名卡,刷该银行信用卡客户可累计航空里程积分

D.某超市为提高牙膏的销量,采用美化产品包装、买赠等促销措施

正确答案:C、D

答案解析:市场渗透战略的基础是增加现有产品或服务在现有市场的市场份额。选项A,属于多元化战略;选项B,属于市场开发战略;选择C、D,属于市场渗透战略;因此,选项CD符合题意。

4、甲公司是一家从事手机研发和制造的高科技企业。2015年,甲公司将手机的制造外包给乙公司。此后,市场上发生多起甲公司的手机电池爆炸,给用户造成人身和财产损失的事故。甲公司详细调查后发现,乙公司提供的手机电池质量不合格,存在很大的安全隐患,甲公司将手机的制造外包给乙公司后面临的风险有( )。【多选题】

A.法律风险

B.运营风险

C.财务风险

D.技术风险

正确答案:A、B

答案解析:市场上发生多起甲公司的手机电池爆炸,给用户造成人身和财产损失的事故,可能会引发一些法律风险,如法律诉讼等;甲公司详细调查后发现,乙公司提供的手机电池质量不合格,存在很大的安全隐患属于运营风险中的质量、安全、环保等管理中发生失误导致的风险。因此,选项AB符合题意。

5、俱乐部、协会、专业团体等组织的企业文化,基本上属于( )。【单选题】

A.能力导向型

B.人员导向型

C.角色导向型

D.专长导向型

正确答案:B

答案解析:人员导向型文化,也称作利他导向型文化,在这种文化中,重视个人的文化,主要由个人主导工作,强调个人价值与专业,员工对企业的忠诚度较低。员工通过示范和助人精神来互相影响,而不是采用正式的职权。这一文化常见于俱乐部、协会、专业团体和小型咨询公司。因此,选项B符合题意。

6、甲公司是一家成功的家电企业,多年来致力于为消费者提供整套家电解决方案。随着互联网技术的兴起,公司于2004年制定并实施了进军智能家居领域的战略,通过建立“家庭网络标准产业联盟”,推出了一系列信息及多媒体共享的智能家居产品。同时,公司组织结构进行了重大改革,管理制度也做了相应调整,并与企业多年形成的文化保持了一致。根据战略稳定性与文化适应性矩阵的要求。甲公司在实施上述新战略时,应当( )。【单选题】

A.加强协同作用

B.以企业使命为基础

C.根据文化进行管理

D.重新制定战略

正确答案:B

答案解析:当企业实施一个新的战略时,重要的组织要素会发生很大变化,而这些变化大多与企业现有文化具有潜在的一致性,此时应以企业使命为基础推进变革。因此,选项B符合题意。

7、甲公司是一家中式连锁快餐企业,长期分别从三家粮油公司采购大米、面粉和色拉油等。下列各项中,不属于甲公司货源策略优点的是( )。【单选题】

A.可利用三家粮油公司之间的竞争压低采购价格

B.有利于促使三家粮油公司提供有统一质量保证的产品

C.不会因某家粮油公司的供货问题而严重影响企业经营

D.有利于从三家粮油公司获得更多的知识和技术信息

正确答案:B

答案解析:甲公司采用的是多货源策略。多货源策略的优点有:(1)能够取得更多的知识和专门技术(选项D);(2)一个供应商的供货中断产生的影响较低(选项C);(3)供应商之间的竞争有利于对供应商压价(选项A)。有利于提供有统一质量保证的产品属于单一货源策略的优点。因此,选项B符合题意。

8、甲公司是一家制造和销售洗衣粉的公司。目前洗衣粉产业的产品逐步标准化,技术和质量改进缓慢,洗衣粉市场基本饱和。处于目前发展阶段的甲公司具备的财务特征有( )。【多选题】

A.财务风险高

B.股利分配率高

C.资金来源于保留盈余和债务

D.股价迅速增长

正确答案:B、C

答案解析:处于成熟期的企业财务风险属于中等水平,股利分配率高,资金来源于保留盈余和债务,而股价是比较稳定的。因此,选项BC符合题意。

9、下列各项关于企业全面风险管理的表述中,正确的有( )。【多选题】

A.企业全面风险管理是增进企业价值的过程

B.企业全面风险管理旨在把风险控制在风险容量以内

C.企业全面风险管理的参与者由管理层和全体员工组成

D.全面风险管理既要管理纯粹的风险,也要管理机会风险

正确答案:A、B、D

答案解析:企业全面风险管理是一个由企业治理层、管理层和所有员工参与的,旨在把风险控制在风险容量以内,增进企业价值的过程。全面风险管理既要管理纯粹的风险,也要管理机会风险。因此,选项ABD符合题意。

10、以下关于战略控制与预算控制的表述中,正确的是( )。【单选题】

A.战略控制的期限通常在一年以内

B.战略控制的重点是企业内部

C.预算控制通常在预算期结束后采取纠正行为

D.预算控制采用定性与定量结合的办法

正确答案:C

答案解析:选项A,战略控制的期限通常比较长,从几年到十几年以上;选项B,预算控制的重点是企业内部,战略控制的重点是内部和外部;选项C,预算控制通常在预算期结束之后采用纠正行为;选项D,战略控制采用定性与定量结合的办法,预算控制采用定量方法。因此,选项C符合题意。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

要求:

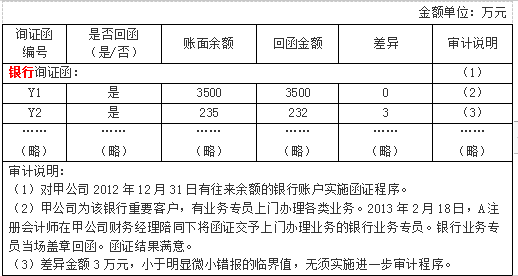

针对上述审计说明第(1)至(3)项,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。

20×8年4月15日,该写字楼的账面余额45 000万元,公允价值为47 000万元。

20×8年12月31日,该项投资性房地产的公允价值为48 000万元。

(1)20×8年4月1 5日:

借:投资性房地产——成本 470 000 000

贷:开发产品 450 000 000

其他综合收益 20 000 000(有利差额)

(2)20×8年12月31日:

借:投资性房地产——公允价值变动 10 000 000

贷:公允价值变动损益 10 000 000

B.从使用应收账款平均余额改为使用应收账款平均净额进行计算

C.从使用应收账款全年日平均余额改为使用应收账款旺季的日平均余额进行计算

D.从使用已核销应收账款坏账损失后的平均余额改为核销应收账款坏账损失前的平均余额进行计算

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2019-11-15

- 2022-02-01

- 2020-03-25

- 2021-11-12

- 2020-09-21

- 2021-01-19

- 2022-02-06

- 2020-11-09

- 2022-02-07

- 2020-01-22

- 2020-11-07

- 2020-08-23

- 2020-12-04

- 2021-01-10

- 2020-09-16

- 2021-11-11

- 2021-02-24

- 2020-11-17

- 2020-10-11

- 2020-05-03

- 2020-07-13

- 2021-03-31

- 2020-06-24

- 2021-02-22

- 2020-03-20

- 2021-09-14

- 2020-08-12

- 2022-01-14

- 2020-05-11

- 2021-08-16