2022年注册会计师考试《公司战略与风险管理》历年真题(2022-01-12)

发布时间:2022-01-12

2022年注册会计师考试《公司战略与风险管理》考试共43题,分为单选题和多选题和简答题和综合题(主观)。小编为您整理历年真题10道,附答案解析,供您考前自测提升!

1、甲公司是一家大型商场。开业以来,公司积累了丰富的销售数据。公司战略部门每年都会对这些数据进行收集整理,据此推算出未来年度企业的销售风险。根据上述信息,甲公司采用的风险管理方法是( )。【单选题】

A.后推法

B.前推法

C.逆推法

D.正推法

正确答案:B

答案解析:前推就是根据历史的经验和数据推断出未来事件发生的概率及其后果。甲公司战略部门每年都会对积累的丰富的销售数据进行收集整理,据此推算出未来年度企业的销售风险,属于前推法。因此,选项B符合题意。

2、国内卫浴产品企业可分为两类:一类是知名国际名牌企业,其产品实现了功能性和外观时尚性的完美结合,但研发和投资成本都很大,产品价格高;第二类是国内老品牌企业,其产品的功能性和外观性都与国际品牌有较大差距,价格也显著低于国际品牌产品。有专家建议,在激烈的竞争中第二类企业应当增强售后服务功能以提升竞争力,因为国内各类企业都没有对该功能给予应有的重视。依据战略群组分析理论,下列各项中,对专家建议理解正确的有( )。【多选题】

A.了解战略群组内企业竞争的主要着眼点

B.了解各战略群组之间的移动障碍

C.了解战略群组间的竞争状况

D.运用战略群组分析发现战略机会

正确答案:A、B、C、D

答案解析:题中对第一类知名的国际品牌企业和第二类国内老品牌企业的战略群组分析,可以体现了解战略群组内企业竞争的主要着眼点、了解战略群组间的竞争状况、了解各战略群组之间的移动障碍这三点;题中专家建议“在激烈的竞争中第二类企业应当增强售后服务功能以提升竞争力,因为国内各类企业都没有对该功能给予应有的重视”可以体现运用战略群组分析发现战略机会这一点。

3、环美公司原以家电产品的生产和销售为主业,近年来逐渐把业务范围扩展到新能源、房地产、生物制药等行业。依据波士顿矩阵分析法,下列各项环美公司对其业务所做的定位的描述中,错误的是( )。【单选题】

A.新能源行业发展潜力巨大、前景广阔,公司在该领域竞争优势不足。公司应当对新能源业务进行重点投资,以提高市场占有率

B.房地产业进入“寒冬”期,公司的房地产业务始终没有获利。公司应当果断地从该业务中撤出

C.生物制药行业近年来发展迅猛,公司收购的一家生物制药企业由弱到强,竞争优势日益显现。公司应当在短期内优先供给其所需资源,支持该业务继续发展

D.家电业务的多数产品进入成熟期,公司在家电行业竞争优势显著。公司应当对该业务加大投资力度,以维持公司在行业中的优势地位

正确答案:D

答案解析:选项A,依据波士顿矩阵分析法,新能源业务属于高增长—低竞争地位的“问题”业务,对于发展潜力巨大、前景广阔的该业务应进行重点投资,以提高市场占有率;选项B,房地产业务属于低增长—弱竞争地位的“瘦狗”业务,对于该业务应当果断地放弃;选项C,生物制药业务属于高增长—强竞争地位的“明星”业务,对于该业务公司应当在短期内优先供给其所需资源,支持该业务继续发展;选项D,家电业务属于低增长—强竞争地位的“现金牛”业务,该类业务本身不需要投资,反而能为企业提供大量资金,用以支持其他业务的发展。因此,选项D符合题意。

4、2007~2013年,S公司在作为P公司最大的元器件和闪存供应商的同时,推出了系列智能手机和平板电脑,成为P公司在智能手机和平板电脑市场主要的竞争对手。P公司很想摆脱对S公司的依赖,但由于S公司在生产关键零部件方面的能力显著强于其他公司,因而在短期内P公司仍然离不开S公司。这一案例中,影响S公司对P公司讨价还价能力的主要因素是( )。【单选题】

A.业务量

B.产品差异化程度与资产专用性程度

C.信息掌握程度

D.纵向一体化程度

正确答案:B

答案解析:“P公司很想摆脱对S公司的依赖,但由于S公司在生产关键零部件方面的能力显著强于其他公司,因而在短期内P公司仍然离不开S公司”,表明影响S公司对P公司讨价还价能力的主要因素是产品差异化程度与资产专用性程度。因此,选项B符合题意。

5、20世纪90年代,光美公司在国内推出微波炉产品。目前光美公司已建成覆盖全国的营销网络,包括电商销售平台、数以千计的超市专卖柜和实体店以及十几个仓储物流中心。近年来不少企业试图进入微波炉行业,均未能成功。光美公司给潜在进入者设置的进入障碍是( )。【单选题】

A.现有企业对关键资源的控制

B.行为性障碍

C.现有企业的市场优势

D.规模经济

正确答案:A

答案解析:现有企业对资源的控制一般表现为对资金、专利或专有技术、原材料供应、分销渠道、学习曲线等资源及资源使用方法的积累与控制。“目前光美公司已建成覆盖全国的营销网络,包括电商销售平台、数以千计的超市专卖柜和实体店以及十几个仓储物流中心”,表明光美公司给潜在进入者设置的进入障碍是现有企业对关键资源的控制。因此,选项A符合题意。

6、国内家电企业宏浩集团在2016年5月宣布,将斥资45亿美元收购发达国家G国工业机器人制造商K公司。K公司是该国市场上领先的专注于工业制造流程数字化的企业,其研发的机器人已经被用来装配轿车和飞机。宏浩集团收购K公司的动机是( )。【单选题】

A.寻求市场

B.寻求效率

C.寻求现成资产

D.寻求资源

正确答案:C

答案解析:寻求现成资产是主动获取发达国家企业的品牌、先进技术和管理经验等现成资产。“K公司是该国市场上领先的专注于工业制造流程数字化的企业,其研发的机器人已经被用来装配轿车和飞机”,表明宏浩集团收购K公司的动机是寻求现成资产。因此,选项C符合题意。

7、育英公司是一家英语培训机构,定位于高端培训。该公司实行纯英文教学,全部课程由外籍教师进行授课,另外配备一名中文教师担任助教。所有教师都须有5年以上的教学经验,育英公司培训活动中的组织协调机制是( )。【单选题】

A.技艺(知识)标准化

B.工作过程标准化

C.工作成果标准化

D.相互适应,自行调整

正确答案:A

答案解析:“育英公司实行纯英文教学,全部课程由外籍教师进行授课,另外配备一名中文教师担任助教。所有教师都须有5年以上的教学经验”,该公司对其成员所应有的技艺、知识加以标准化。因此,选项A符合题意。

8、甲公司是一家知名的淮扬菜餐厅,在全国有100多家门店。为了在行业中始终保持领先地位,公司在内部设立了研究所。紧跟市场需求变化,定期开发特色菜上市,赢得了消费者好评。根据上述描述,甲公司采取的发展战略类型是( )。【单选题】

A.市场开发战略

B.市场渗透战略

C.产品开发战略

D.多元化战略

正确答案:C

答案解析:产品开发战略是新产品和现有市场组合的战略。而本题中的甲公司在内部设立了研究所,并为了紧跟市场需求变化,定期开发特色菜上市,这属于现有市场和新产品的组合,故属于产品开发战略。因此,选项C符合题意。

9、为了适应市场需求,甲公司决定投资扩大手机生产规模。市场预测表明:该产品销路好的概率为0.6,销路差的概率为0.4。据此,公司计算出多个备选方案,并根据在产品销路不确定情况下净现值的期望值,选择出最优方案。根据上述信息,甲公司采用的风险管理技术与方法是( )。【单选题】

A.流程图分析法

B.事件树分析法

C.敏感性分析法

D.决策树分析法

正确答案:D

答案解析:决策树法是一种用树形图来描述各方案在未来收益的计算、比较以及选择的方法,其决策是以期望值为标准进行的。因此,选项D符合题意。

10、下列各项中,对准时生产系统(JIT)的作用表述错误的是( )。【单选题】

A.该方法可能导致生产环节一旦出错则弥补空间小

B.该方法能够减少对供应商的依赖

C.该方法避免了因需求突然变动而导致大量产品无法出售的情况

D.该方法降低了存货变质、陈旧或过时的可能性

正确答案:B

答案解析:JIT的缺点之一就是生产企业对供应商的依赖性较强。因此,选项B符合题意。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

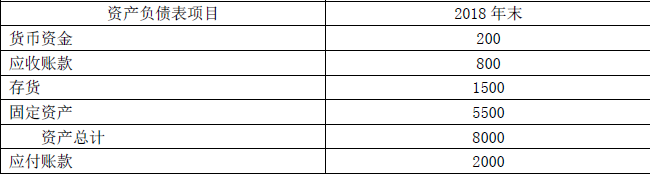

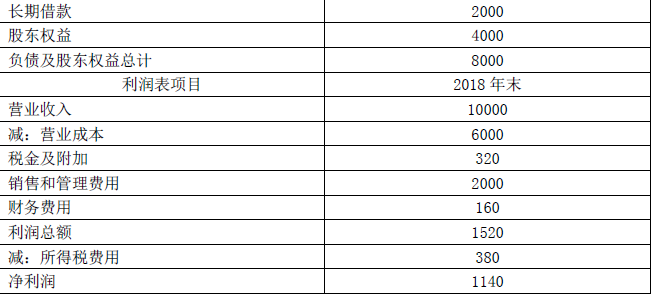

(1)甲公司2018年主要财务报表数据

(2)甲公司货币资金全部为经营活动所需,财务费用全部为利息支出,甲公司的企业所得税税率25%。

(3)乙公司是甲公司的竞争对手,2018年相关财务比率如下:

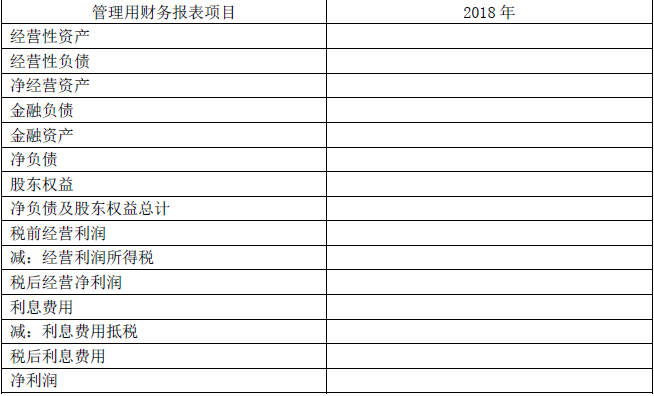

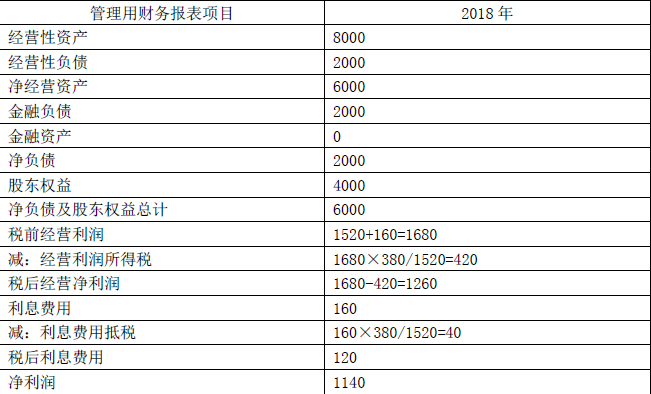

要求:(1)编制甲公司2018年管理用财务报表(结果填入下方表格中,不用列出计算过程)。

(2)基于甲公司管理用财务报表,计算甲公司的净经营资产净利率,税后利息率,净财务杠杆和权益净利率。(注:资产负债表相关数据用年末数计算)

(3)计算甲公司与乙公司权益净利率的差异。并使用因素分析法,按照净经营资产净利率,税后利息率和净财务杠杆的顺序,对该差异进行定量分析。

(2)净经营资产净利率=1260/6000=21%

税后利息率=120/2000=6%

净财务杠杆=2000/4000=50%

权益净利率=1140/4000=28.5%

(3)甲公司与乙公司权益净利率的差异=28.5%-30.4%=-1.9%

乙公司权益净利率=22%+(22%-8%)×60%=30.4%①

替换净经营资产净利率:21%+(21%-8%)×60%=28.8%②

替换税后利息率:21%+(21%-6%)×60%=30%③

替换净财务杠杆:21%+(21%-6%)×50%=28.5%④

净经营资产净利率变动的影响=②-①=28.8%-30.4%=-1.6%

税后利息率变动的影响=③-②=30%-28.8%=1.2%

净财务杠杆变动的影响=④-③=28.5%-30%=-1.5%

即净经营资产净利率降低导致权益净利率下降1.6%,税后利息率降低导致权益净利率提高1.2%,净财务杠杆降低导致权益净利率下降1.5%,综合导致权益净利率下降1.9%。

ABC 会计师事务所的质量控制制度部分内容摘录如下:

(4)在所披露的信息 不损害执行业务的有效性和会计师事务所及其人员的独立性的前提下,经项目合伙人批准,项目组 可以向客户提供业务工作底稿的部分内容。

要求:

针对上述事项,指出 ABC 会计师事务所的质量控制制度的内容是否恰当,简要说明理由。

B.注册会计师未能适当地定义误差

C.注册会计师未对总体中的所有项目进行测试

D.注册会计师未能适当地评价审计发现的情况

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-01

- 2020-11-19

- 2022-01-25

- 2020-08-15

- 2020-05-04

- 2022-01-04

- 2020-06-11

- 2020-03-19

- 2022-02-14

- 2021-03-09

- 2021-10-11

- 2019-11-05

- 2019-01-07

- 2021-04-18

- 2021-10-16

- 2020-11-25

- 2021-05-06

- 2020-09-25

- 2021-10-22

- 2020-02-04

- 2021-07-05

- 2021-12-05

- 2020-01-05

- 2022-01-11

- 2022-01-06

- 2021-03-20

- 2019-11-16

- 2019-11-27

- 2021-11-19

- 2021-03-12