2020年注册会计师考试《公司战略与风险管理》模拟试题(2020-10-23)

发布时间:2020-10-23

2020年注册会计师考试《公司战略与风险管理》考试共43题,分为单选题和多选题和简答题和综合题(主观)。小编为您整理精选模拟习题10道,附答案解析,供您考前自测提升!

1、当企业在产业内具有较强的竞争优势,而该产业的成长性或吸引力逐渐下降时,比较适宜采用()。【单选题】

A.离心多元化战略

B.同心多元化战略

C.非相关多元化

D.市场渗透战略

正确答案:B

答案解析:当企业在产业内具有较强的竞争优势,而该产业的成长性或吸引力逐渐下降时,比较适宜采用同心多元化战略。

2、制作风险评估系图的主要目的是()。【单选题】

A.进行风险评估

B.收集风险管理初始信息

C.制定风险管理策略

D.风险管理监督与改进

正确答案:A

答案解析:本题考核风险评估系图。用以评估风险影响的常见定性方法是制作风险评估系图。

3、企业由于内外环境的变化而实行的战略变革,往往会遇到阻力。在克服变革的阻力时,管理层应当考虑到( )。【多选题】

A.变革的方向

B.变革的节奏

C.变革的管理方式

D.变革的范围

正确答案:B、C、D

答案解析:在克服变革阻力时应考虑:变革的节奏、变革的管理方式、变革的范围。

4、甲公司是国内一家大型体育用品企业,拥有国内市场份额第一的体育品牌,具有很高的知名度和较高的消费者忠诚度。经过多年的努力,企业形成了完善的规章制度,建立了遍布全国的专卖店销售网络。公司员工在企业创始人的带领下,以“产业报国”为价值观,企业形成了极强的凝聚力。根据上述信息,可以判断甲公司拥有的无形资源有()。【多选题】

A.品牌

B.专卖店

C.规章制度

D.企业文化

正确答案:A、D

答案解析:企业的规章制度属于组织资源,专卖店属于有形资源,企业的品牌和企业文化属于企业的无形资源。

5、下列关于套期保值的相关说法中,不正确的是()。【单选题】

A.套期保值和投机的目的都是为了降低风险

B.绝大多数期货合约不会在到期日用标的物兑现

C.对于买方期权,期权持有人不负有必须买进的义务

D.期权作为对冲的工具可以起到相似保险的作用

正确答案:A

答案解析:套期保值的结果是降低了风险,投机的结果是增加了风险。

6、以下属于影响企业运营的企业方式和管理方式因素的有()。【多选题】

A.批量

B.种类

C.需求变动

D.可见性

正确答案:A、B、C、D

答案解析:批量、种类、需求变动以及可见性四个因素都会影响企业运营的企业方式和管理方式。

7、下列关于钱德勒的组织结构服从战略理论的表述错误的是( )。【单选题】

A.企业战略的变化快于组织结构的变化

B.企业组织结构的变化常常慢于战略的变化速度,特别是在经济缓慢发展时期里更是如此

C.从战略的前导性与结构的滞后性可以看到,经济发展时,企业不可错过时机,要制定出与发展相适应的经营战略与发展战略

D.结构反应滞后时间过长将会影响战略实施的效果,企业应努力缩短结构反应滞后的时间,使结构配合战略的实施

正确答案:B

答案解析:本题考核企业战略与组织结构。企业组织结构的变化常常慢于战略的变化速度。特别是在经济快速发展时期里更是如此。所以选项B不正确。

8、下列关于研究与开发战略说法错误的是( )。【单选题】

A.研发的类型包括产品研究和流程研究

B.研发战略可以由研发部门独立进行

C.成为成功产品的创新模仿者是研发战略定位之一

D.研究与开发可以是“需求拉动”的,也可以是“技术推动”的

正确答案:B

答案解析:研发战略并不能独立于企业的其他部分单独进行。

9、下列各项中,能体现企业高强度竞争态势的有( )。【多选题】

A.竞争对手时常更换

B.缺乏产品差异化

C.大量的同质竞争者

D.较低的战略性投资

正确答案:A、B、C

答案解析:不是所有的行业都具有相同的竞争力,以下是鼓励竞争的主要因素:(1)存在大量同质的竞争者;(2)行业增长较慢;(3)较高的沉没成本;(4)缺乏产品差异化;(5)仅靠大规模取得优势;(6)竞争对手时常更换;(7)较高的战略性投资;(8)较高的退出壁垒。根据题意,选项A、B、C正确。

10、根据波士顿矩阵,下列产品中首选战略是巩固市场份额,尽量延长获取大量现金流入的时间的是()。【单选题】

A.明星业务

B.现金牛业务

C.问题业务

D.瘦狗业务

正确答案:B

答案解析:题干中描述的是现金牛业务的首选战略。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

下列各项因素中,与订货提前期有关的是( )。

A.经济订货量

B.再订货点

C.订货次数

D.订货间隔期

解析:订货提前期对每次订货量、订货次数、订货时间间隔不产生影响,由此可知选项 A、C、D不是答案;在提前订货的情况下,企业再次发出订货单时,尚有存货的库存量,称为再订货点,由此可知,选项B是答案。

B.已发运的项目

C.仓库中待发运的项目

D.已收款的项目

要求:根据上述资料,按序号回答下列问题,如有计算,每问需计算出合计数。

(1)计算企业2019年第一季度共计应预缴的企业所得税。

(2)简要回答总分机构企业所得税的征收管理办法。

(3)简要回答分支机构分摊比例的计算公式。

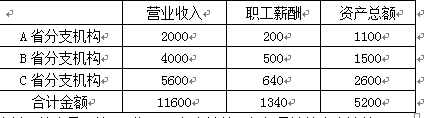

(4)计算A省分支机构2019年第一季度的分摊比例。

(5)计算A省分支机构2019年第一季度预缴的企业所得税。

(2)居民企业在中国境内跨地区(指跨省、自治区、直辖市和计划单列市)设立不具有法人资格的分支机构的,该居民企业为汇总纳税企业(另有规定者除外)。企业实行“统一计算、分级管理、就地预缴、汇总清算、财政调库”的企业所得税征收管理办法。

(3)总机构应按照上年度分支机构的营业收入、职工薪酬和资产总额三个因素计算各分支机构应分摊所得税。三因素的权重依次为0.35、0.35、0.30,计算公式如下:

某分支机构分摊比例=0.35×(该分支机构营业收入/各分支机构营业收入之和)+0.35×(该分支机构职工薪酬总额/各分支机构职工薪酬总额之和)+0.30×(该分支机构资产总额/各分支机构资产总额之和)

(4)A省分支机构2019年第一季度的分摊比例=0.35×(2000/11600)+0.35×(200/1340)+0.30×(1100/5200)=6.03%+5.22%+6.35%=17.60%

(5)A省分支机构2019年第一季度预缴的企业所得税=24.95×50%×17.60%=2.20(万元)。

要求:根据以下情形,分别回答 41~48 问题:

甲公司委派业务员张某去乙公司采购大蒜,张某持盖章空白合同书以及采购大蒜授权委托书前往。 甲、乙公司于2010 年3 月1 日签订大蒜买卖合同,约定由乙公司代办托运,货交承运人丙公司后即视为完成交付。大蒜总价款为100 万元,货交丙公司后甲公司付50 万元货款,货到甲公司后再付清余款50 万元。双方还约定,甲公司向乙公司交付的50 万元货款中包含定金20 万元,如任何一方违约,需向守约方赔付违约金30 万元。 张某发现乙公司尚有部分绿豆要出售,认为时值绿豆销售旺季,遂于2010 年3 月1 日擅自决定与乙公司再签订一份绿豆买卖合同,总价款为100 万元,仍由乙公司代办托运,货交承运人丙公司后即视为完成交付。其他条款与大蒜买卖合同的约定相同。 2010 年4 月1 日,乙公司按照约定将大蒜和绿豆交给丙公司,甲公司将50 万元大蒜货款和50 万元绿豆货款汇付给乙公司。按照托运合同,丙公司应在10 天内将大蒜和绿豆运至甲公司。 2010 年4 月5 日,甲、丁公司签订以120 万元价格转卖大蒜的合同。4 月7 日因大蒜价格大涨,甲公司又以150 万元价格将大蒜卖给戊公司,并指示丙公司将大蒜运交戊公司。4 月8 日,丙公司运送大蒜过程中,因山洪暴发大蒜全部毁损。戊公司因未收到货物拒不付款,甲公司因未收到戊公司货款拒绝支付乙公司大蒜尾款50 万元。 后绿豆行情暴涨,丙公司以自己名义按130 万元价格将绿豆转卖给不知情的己公司,并迅即交付,但尚未收取货款。甲公司得知后,拒绝追认丙公司的行为,要求己公司返还绿豆。 要求: 根据上述情形,分别回答以下问题:

第 41 题 大蒜运至丙公司时,其所有权归谁?并说明理由。

大蒜的所有权归甲公司。根据《合同法》的规定,除法律另有规定或者当事人另有约定的以外,买卖合同标的物的所有权自标的物交付时起转移。在本题中,甲公司和乙公司约定,大蒜交给丙公司时视为完成交付,因此,甲公司是大蒜的所有权人。

【或者】根据《物权法》的规定,动产物权的设立和转让,自交付时发生效力,但法律另有规定的除外。在本题中,甲公司和乙公司约定,货交承运人丙公司后即视为完成交付。因此,大蒜运至丙公司时,其所有权归甲公司。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-08-24

- 2020-12-28

- 2021-03-20

- 2020-08-05

- 2021-02-08

- 2020-11-05

- 2020-06-24

- 2019-11-11

- 2020-04-05

- 2021-08-17

- 2021-07-23

- 2021-04-10

- 2021-05-23

- 2020-09-06

- 2020-01-16

- 2019-11-08

- 2021-02-25

- 2021-07-09

- 2020-12-23

- 2021-04-18

- 2019-11-09

- 2020-01-20

- 2020-07-30

- 2020-04-02

- 2020-01-12

- 2020-02-25

- 2020-09-10

- 2020-06-19

- 2021-08-25

- 2020-05-16