2020年注册会计师考试《公司战略与风险管理》模拟试题(2020-09-22)

发布时间:2020-09-22

2020年注册会计师考试《公司战略与风险管理》考试共43题,分为单选题和多选题和简答题和综合题(主观)。小编为您整理精选模拟习题10道,附答案解析,供您考前自测提升!

1、下列关于如何保护中小股东的权益的说法中,表述错误的是( )。【单选题】

A.通过累积投票制度,可以使得小股东将其表决权集中投给自己信任的人,从而有助于提高中小股东权益的保护水平

B.公司股东不得滥用股东权利损害其他股东的利益,否则造成损失的,应当依法承担赔偿责任

C.直接投票制度更能体现中小股东的权利义务对等

D.上市公司董事与董事会会议决议事项所涉及的企业有关联关系的,不得对该项决议行使表决权,也不得代理其他董事行使表决权

正确答案:C

答案解析:选项C错误,直接投票制度体现的是一种大股东控制公司的权利义务对等的理念。

2、不可被模仿的资源能够建立企业的竞争优势,下列各项中,属于不可被模仿的资源的有()。【多选题】

A.独特的实物资源

B.企业文化

C.专利

D.公众的品牌忠诚度

正确答案:A、B、C、D

答案解析:不可被模仿的资源主要包括独特的实物资源(如旅游景点、矿山等)、企业文化、商标、专利、公众的品牌忠诚度等。

3、甲公司是以煤炭生产、经营为主业,以铁路运输、煤制油为产业延伸的大型现代化企业。按照多元化发展的思路,甲公司现已在非煤领域形成太阳能、生物制药、房地产开发互补产业。下列属于该公司总体战略的有()。【多选题】

A.收购一家太阳能光伏电站

B.通过加大公共宣传方面的投入,建立良好的公众形象

C.将旗下房地产开发业务剥离

D.加大煤化工技术研发投入

正确答案:A、C

答案解析:公司层面的战略类型主要包括发展战略(一体化、密集型、多元化)、稳定战略、收缩战略(紧缩与集中战略、转向战略、放弃战略)。选项A属于多元化战略。选项B属于职能战略(营销战略)。选项C属于收缩战略。选项D属于职能战略(研发战略)。

4、下列各项中,属于鼓励行业竞争的主要因素有()。【多选题】

A.竞争对手时常更换

B.行业已进入成熟期

C.行业的退出壁垒较高

D.企业拥有稀缺资源

正确答案:A、B、C

答案解析:鼓励竞争的主要因素包括:(1)存在大量同质的竞争者; (2)行业增长较慢; (3)较高的沉没成本;(4)缺乏产品差异化; (5)仅靠大规模取得优势;(6)竞争对手时常更换;(7)较高的战略性投资; (8)较高的退出壁垒。其中选项B行业已经进入成熟期,此时行业增长较慢,与第(2)点对应。

5、下列说法中,属于分析型战略组织特点的有()。【多选题】

A.开拓型组织与防御型组织的结合体

B.经营业务具有两重性

C.组织的应变能力受到限制

D.开发产品与市场机会是组织的战略核心任务

正确答案:A、B、C

答案解析:防御型战略组织与开拓型战略组织分别处于一个战略调整序列的两个极端。分析型战略组织处于中间,可以说是开拓型战略组织与防御型战略组织的结合体。分析性战略组织在寻求新的产品和市场机会的同时,会保持传统的产品和市场。它的市场转变是通过模仿开拓型战略组织已开发成功的产品或市场完成的。同时,该组织又保留防御型战略组织的特征,依靠一批相当稳定的产品和市场保证其收入的主要部分。由于其经营业务具有两重性,造成这种组织并不完美。为了达到经营业务上的二重性,该组织必须建立一个双重的技术中心,同时还要管理各种计划系统、控制系统和奖惩系统,这就在一定程度上限制了组织的应变能力,造成既无效能又无效率的危险。

6、关键风险指标管理可以管理单项风险的多个关键成因,也可以管理影响企业主要目标的多个主要风险。关键风险指标管理的步骤一般包括( )。【多选题】

A.分析风险成因,从中找出关键成因

B.将关键成因量化,确定其度量,分析确定导致风险事件发生时该成因的具体数值

C.建立风险预警系统

D.制定出风险预警信息时应采取的风险控制措施

正确答案:A、B、C、D

答案解析:关键风险指标管理的步骤一般分为以下六步:(1)分析风险成因,从中找出关键成因;(2)将关键成因量化,确定其度量,分析确定导致风险事件发生(或极有可能发生)时该成因的具体数值;(3)以该具体数值为基础,以发出风险信息为目的,加上或减去一定数值后形成新的数值,该数值即为关键风险指标;(4)建立风险预警系统,即当关键成因数值达到关键风险指标时,发出风险预警信息;(5)制定出现风险预警信息时应该采取的风险控制措施;(6)跟踪监测关键成因的变化,一旦出现预警,即实施风险控制措施。

7、下列各项中,属于用来确定风险对企业影响的定量工具的有( )。【多选题】

A.流程图分析法

B.敏感性分析法

C.决策树法

D.风险评估系图法

正确答案:B、C

答案解析:用来确定风险对企业的影响的定量工具有:马尔科夫分析法、敏感性分析法和决策树法等。而选项A和D是定性方法。

8、下列关于机构投资者行动主义内涵的说法中,正确的有( )。 【多选题】

A.机构投资者与所投资公司董事会举行一对一的例会

B.机构投资者积极在股东大会中行使表决权

C.机构投资者积极关注所投资公司的董事会成员构成

D.机构投资者联合向公司管理层提出公司战略和经营建议

正确答案:A、B、C、D

答案解析:机构投资者的行动主义内涵包括: (1)机构投资者与所投资公司董事会举行一对一的例会,即参与和对话过程。(2)机构投资者积极在股东大会中行使表决权。(3)机构投资者积极关注所投资公司的董事会成员构成。(4)机构投资者联合向公司管理层提出公司战略和经营建议。

9、下列选项中,符合《企业内部控制应用指引第14号—财务报告》规定的是( )。【单选题】

A.在编制年度财务报告后,进行资产清查和资产减值测试

B.企业应当根据已批准的全面预算编制财务报告

C.对财务报告可能产生重大影响的会计政策,按规定权限和程序审批后执行

D.财务报告编制完成后,加盖公章由总会计师签名并盖章后即可对外提供

正确答案:C

答案解析:企业在编制年度财务报告前,进行资产清查和资产减值测试和债权债务核实,所以选项A错误;企业应当按照国家统一的会计准则制度规定、根据登记完整、核对无误的会计账簿记录和其他有关资料编制财务报告,做到内容完整、数字真实、计算准确,不得漏报或者随意进行取舍。而预算并不是实际的真实数据,所以选项B错误;企业财务报告编制完成后,应当装订成册,加盖公章,由企业负责人、总会计师或分管会计工作的负责人、财会部门负责人签名并盖章。财务报告须经注册会计师审计的,注册会计师及其所在的事务所出具的审计报告,应当随同财务报告一并提供,所以选项D错误。

10、某期货公司为了规避风险,制定了严格的交易申请和授权机制,避免公司过度冒险,同时不鼓励员工在日常业务中实施不恰当的冒险行为,否则即使盈利也不计入员工个人绩效考核之内。公司的这种做法属于风险管理策略的( )。【单选题】

A.人员报酬对风险管理的影响

B.风险敞口的衡量

C.预测和调节

D.道德责任

正确答案:A

答案解析:一个企业,在它不希望投机于金融市场波动也不应鼓励员工这样做。对于财务人员,一个适当的报酬结构应该符合该企业的风险承受能力。业绩奖金必须加以慎重考虑。根据题意属于“人员报酬对风险管理的影响”的策略。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

某外贸公司2010年3月29日进口一批应税消费品,该批货物的货价为350万元人民币,支付境外途中运输费40万元,支付境外途中保险费10万元,支付境内运杂费10万元;海关4月1日填发了税款缴款书,但该公司4月30日才一次缴清关税(进口环节增值税、消费税已在规定期限缴清)。则下列表述中正确的有( )。(关税税率10%,消费税税率30%,增值税税率17%)

A.该外贸公司应缴纳进口关税40万元

B.该外贸公司应缴纳进口环节消费税132万元

C.该外贸公司应缴纳进口环节增值税106.86万元

D.该外贸公司应缴纳关税的滞纳金0.3万元

【正确答案】:ACD

【答案解析】:(1)进口关税=(350+40+10)×10%=40(万元)

(2)进口环节消费税=(350+40+10+40)÷(1-30%)×30%=188.57(万元)

(3)进口环节增值税=(350+40+10+40)÷(1-30%)×17%=106.86(万元)

(4)滞纳金=40×0.5‰×15=0.3(万元)

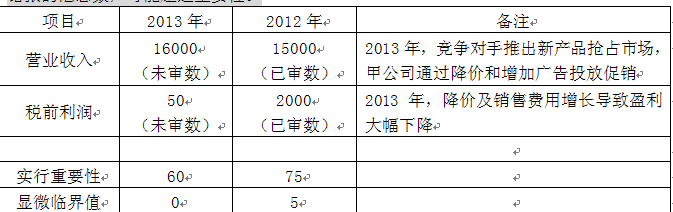

要求:针对上述第(1)至(5)项,假定不考虑其他条件,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。

(1)2012年度财务报表整体的重要性以税前利润的5%计算。2013年,由于甲公司处于盈亏临界点,A注册会计师以过去三年税前利润的平均值作为基准确定财务报表整体的重要性。

(2)由于2012年度审计中提出的多项审计调整建议金额均不重大,A注册会计师确定2013年度实际执行的重要性为财务报表整体重要性的75%,与2012年度保持一致。

(3)2013年,治理层提出希望知悉审计过程中发现的所有错报,因此,A注册会计师确定2013年度明显微小错报的临界值为0。

(4)甲公司2013年末非流动负债余额中包括一年内到期的长期借款2500万元,占非流动负债总额的50%,A注册会计师认为,该错报对利润表没有影响,不属于重大错报,同意管理层不予调整。

(5)A注册会计师仅发现一笔影响利润表的错报,即管理费用少计60万元,A注册会计师认为,该错报金额小于财务报表整体的重要性,不属于重大错报,同意管理层不予调整。

(2)不恰当。2012年度有多项审计调整,甲公司在2013年面临较大市场压力,显示项目总体风险较高,将实际执行的重要性确定为财务报表整体重要性的75%不恰当。

(3)恰当。

(4)不恰当。该分类错报对其所影响的账户重大/很可能影响关键财务指标(如营运资金),应作为重大错报。

(5)不恰当。该错报虽然小于财务报表整体的重要性,但会使甲公司税前利润由盈利转为亏损,属于重大错报。

M公司5月3日购入甲公司债券20000元,购入A公司股票115000元,作为短期投资。6月30日,所购入甲公司债券市价为20100元,所购A公司股票市价为105000元。则M公司中期期末按投资总体计提跌价准备数应为( )元。

A.10000

B.10100

C.-100

D.9900

解析:(20000+115000)-(20100+105000)=9900(元)

B.环境变化

C.迷失方向

D.不确定性导致无安全感

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-19

- 2020-01-13

- 2021-08-13

- 2021-02-26

- 2019-11-19

- 2020-03-18

- 2020-04-05

- 2020-06-15

- 2020-07-20

- 2021-02-25

- 2019-01-18

- 2020-12-23

- 2020-01-27

- 2021-06-27

- 2020-04-10

- 2020-04-02

- 2021-04-15

- 2021-07-01

- 2021-05-06

- 2021-03-11

- 2021-08-20

- 2021-02-27

- 2021-05-31

- 2020-09-04

- 2021-03-31

- 2020-05-11

- 2021-04-01

- 2021-04-02

- 2019-10-24

- 2021-05-15