2021年注册会计师考试《公司战略与风险管理》模拟试题(2021-05-18)

发布时间:2021-05-18

2021年注册会计师考试《公司战略与风险管理》考试共43题,分为单选题和多选题和简答题和综合题(主观)。小编为您整理精选模拟习题10道,附答案解析,供您考前自测提升!

1、下列表述中,不符合《企业内部控制应用指引第13号——业务外包》要求的是( )。【单选题】

A.甲企业作为一家高新技术企业,不宜将研发团队外包

B.在选择外包公司时,企业应当引入竞争机制,择优选择外包公司

C.企业在进行外包时,因为涉及的都是非核心业务,故不必考虑有关保密条款的约定

D.作为业主的企业应对外包商的业绩进行持续评估,若有重大违约,应及时终止外包合同

正确答案:C

答案解析:企业在进行外包时,无论是否为核心业务,均应签订保密条款。

2、生产是指将投入转化为产品或服务并为消费者创造效用的活动,企业的生产管理能力不包括()。【单选题】

A.生产过程

B.库存管理

C.人力管理

D.组织管理

正确答案:D

答案解析:本题考核企业的生产管理能力。企业生产管理能力主要涉及五个方面,分别是生产过程、生产能力、库存管理、人力管理和质量管理,所以选项D是答案。

3、下列属于集权型决策特点的有( )。【多选题】

A.易于协调各职能间的决策

B.对级别较低的管理者而言,其职业发展有限

C.危急情况下能够做出快速决策

D.具有较宽的管理幅度并呈现出扁平型结构

正确答案:A、B、C

答案解析:本题考核集权型结构。分权型结构则包含更少的管理层,并将决策权分配到较低的层级,从而具有较宽的管理幅度并呈现出扁平型结构,选项D错误。

4、下列选项中,说法正确的有()。【多选题】

A.企业运用市场渗透政策的难易程度取决于市场的性质及竞争对手的市场地位

B.当现有产品或市场不存在期望的增长空间时,企业经常会考虑密集型成长战略

C.总的来说,稳定型战略较适宜在短期内运用,长期实施则存在较大风险

D.采取差异化战略的风险之一是竞争者可能模仿,使得整个产业的盈利水平降低

正确答案:A、C

答案解析:当现有产品或市场不存在期望的增长空间时(例如受到地理条件限制、市场规模有限或竞争太过激烈),企业经常会考虑多元化战略。因此选项B不正确。采取成本领先战略的风险之一是竞争者可能模仿,使得整个产业的盈利水平降低。采取差异化战略的风险之一是竞争者可能模仿,使得差异消失。因此选项D不正确。

5、下列各项中,不属于企业战略联盟形成动因的是()。【单选题】

A.促进技术创新

B.避免财务风险

C.降低协调成本

D.实现资源互补

正确答案:B

答案解析:促使战略联盟形成的主要动因为:(1)促进技术创新;(2)避免经营风险;(3)避免或减少竞争;(4)实现资源互补;(5)开拓新的市场;(6)降低协调成本。

6、王老吉在对市场进行分析后得到一个结论,即在消费者的认知中,饮食是上火的一个重要原因,特别是“辛辣”、“煎炸”饮食,因此王老吉在维护原有的销售渠道的基础上,加大力度开拓餐饮渠道,在一批酒楼打造旗舰店的形象,重点选择在湘菜馆、川菜馆、火锅店、烧烤店等销售王老吉,迅速占领了市场,这体现了企业能力中的( )。【单选题】

A.研发能力

B.生产管理能力

C.营销能力

D.组织管理能力

正确答案:C

答案解析:本题考核企业能力的分类。王老吉通过开拓餐饮渠道,提高了王老吉的销售活动能力,使得更多的消费者购买王老吉,引导消费,因此是一种营销能力的体现。

7、制作风险评估系图的主要目的是( )。【单选题】

A.对主要风险评估

B.风险识别

C.风险监察

D.确定风险评级和应对计划

正确答案:A

答案解析:本题考核风险评估系图。用以评估风险影响的常见定性方法是制作风险评估系图。

8、下列情况中,适宜采用产品开发战略的有()。【多选题】

A.甲公司产品拥有较高的顾客满意度

B.乙公司是一家高新技术企业,拥有强大的研发力量

C.丙公司的竞争对手以类似价格提供更高质量的产品

D.丁公司决心将利益局限在现有产品和市场领域

正确答案:A、B、C

答案解析:产品开发战略适用于以下几种情况:(1)企业产品具有较高的市场信誉度和顾客满意度; (2)企业所在产业属于适宜创新的高速发展的高新技术产业; (3)企业所在产业正处于高速增长阶段; (4)企业具有较强的研究和开发能力; (5)主要竞争对手以类似价格提供更高质量的产品。选项D属于市场渗透战略适用的情况。

9、企业可以选择自上而下的方法、自下而上的方法或上下结合的方法来制定战略方案。三种战略制定方法的主要区别在于战略制定中对()的把握。【单选题】

A.集权与分权程度

B.内部资源能力与外部环境平衡

C.整体利益与局部利益平衡

D.刚性与弹性程度

正确答案:A

答案解析:选项A正确:企业可以选择自上而下的方法、自下而上的方法或上下结合的方法来制定战略方案。三种战略制定方法的主要区别在于战略制定中对集权与分权程度的把握。

10、对于蓝海概念理解正确的有( )。【多选题】

A.蓝海战略极力打破现有产业边界,通过提供创新产品和服务,开辟占领新市场

B.价值创新是蓝海战略的基石

C.蓝海战略力图使客户和企业的价值都出现飞跃

D.与红海战略相同的是,蓝海战略也遵循价值与成本互替定律

正确答案:A、B、C

答案解析:红海战略遵循价值与成本互替定律,蓝海战略则是打破价值与成本互替定律,所以选项D错误。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

土地增值税的纳税人为转让土地使用权、地上建筑物及其附着物并取得收入的单位和个人。( )

此题表述忽视了一个重要前提,就是 "国有土地使用权"。

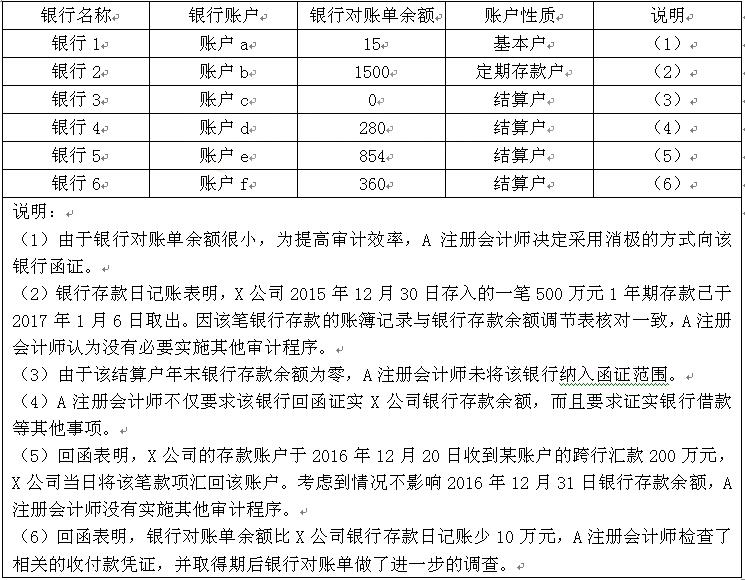

要求:针对审计说明第(1)至(6)项,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。

审计说明(2)中做法不恰当。在资产负债表日后已提取的定期存款,注册会计师应当核对相应的兑付凭证等。

审计说明(3)中做法不恰当。注册会计师向银行函证的范围,应当包括零余额的账户。

审计说明(4)中做法恰当。

审计说明(5)中做法不恰当。该笔跨行转账业务同时对应转入和转出,注册会计师应实施询问和检査等必要程序。

审计说明(6)中做法恰当。

可靠性要求( )。

A.企业应当以实际发生的交易或者事项为依据进行会计确认、计量和报告

B.如实反映符合确认和计量要求的各项会计要素及其他相关信息

C.保证会计信息真实可靠、内容完整

D.企业提供的会计信息应当清晰明了,便于财务会计报告使用者理解和使用

E.包括在财务报告中的会计信息应当是中立的,无偏的

【答案】ABCE

【解析】企业应当以实际发生的交易或者事项为依据进行会计确认、计量和报告,如实反映符合确认和计量要求的各项会计要素及其他相关信息,保证会计信息真实可靠、内容完整。

B.按规定缴纳的财产保险费

C.以现金方式支付给某中介公司的佣金

D.赴灾区慰问时直接向灾民发放的慰问金

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-05-19

- 2020-06-12

- 2021-02-25

- 2020-12-12

- 2019-11-05

- 2021-04-01

- 2021-01-13

- 2021-08-07

- 2020-09-29

- 2020-07-02

- 2020-06-15

- 2021-02-18

- 2021-08-06

- 2021-01-09

- 2019-11-15

- 2020-10-26

- 2019-10-28

- 2020-03-30

- 2021-04-03

- 2021-07-17

- 2020-11-30

- 2020-11-21

- 2021-02-17

- 2020-07-08

- 2019-10-29

- 2019-10-31

- 2019-11-20

- 2021-03-07

- 2021-09-10

- 2020-08-20