2022年注册会计师考试《财务成本管理》每日一练(2022-01-15)

发布时间:2022-01-15

2022年注册会计师考试《财务成本管理》考试共32题,分为单选题和多选题和综合题(主观)和计算分析题。小编每天为您准备了5道每日一练题目(附答案解析),一步一步陪你备考,每一次练习的成功,都会淋漓尽致的反映在分数上。一起加油前行。

1、收入乘数估价模型的特点有( )。【多选题】

A.对于亏损企业和资不抵债的企业,也可以计算出一个有意义的价值乘数

B.可以反映价格政策和企业战略变化的后果

C.可以反映成本的变化

D.只适用于销售成本率较低的服务类企业

正确答案:A、B

答案解析:因为它不会出现负值,所以选项A正确;收入乘数对价格政策和企业战略变化敏感,所以选项B正确;收入乘数=每股市价/每股销售收入,从公式可以看出,收入乘数不反映成本的变化,所以选项C不正确;收入乘数估价模型适用于销售成本率较低的服务类企业,也适用于销售成本率趋同的传统行业的企业,所以选项D也不正确。

2、下列有关信用期限的表述中,正确的有( )。【多选题】

A.缩短信用期限可能增加当期现金流量

B.延长信用期限会扩大销售

C.降低信用标准意味着将延长信用期限

D.延长信用期限将增加应收账款的机会成本

正确答案:A、B、D

答案解析:本题的主要考核点是有关信用期限的表述。信用期限是指企业允许客户从购货到支付货款的时间间隔。缩短信用期限可能增加当期现金流量;延长信用期限可以在一定程度上扩大销售量,增加应收账款的机会成本。

3、用现金流量折现法定价的公司,其市盈率往往( )。【单选题】

A.远高于市场平均水平

B.等于市场平均水平

C.远低于市场平均水平

D.等于或低于市场平均水平

正确答案:A

答案解析:现金流量折现法在国际主要股票市场主要用于对新上市公路、港口、桥梁、电厂等基建公司的估值发行的定价。这类公司的特点是前期投资大,初期回报不高,上市时的利润一般偏低,所以用现金流量折现法所确定的市价与上市时的每股收益比往往较高。

4、在下列各项中,可以直接或间接利用普通年金终值系数计算出确切结果的项目有( )。【多选题】

A.偿债基金

B.先付年金终值

C.永续年金现值

D.永续年金终值

正确答案:A、B

答案解析:偿债基金=普通年金终值×偿债基金系数=普通年金终值/普通年金终值系数,所以选项A是答案;先付年金终值=普通年金终值×(1+i)=年金×普通年金终值系数×(1+i),所以选项B是答案。选项C的计算与普通年金终值系数无关,永续年金不存在终值,所以选项C、D不是答案。

5、下列哪些方式可能会改变企业资本结构( )。【多选题】

A.现金股利

B.股票股利

C.股票回购

D.股票分割

正确答案:A、C

答案解析:股票股利只是权益内部此增彼减,所以不会改变公司资本结构,股票分割是把大面额变成小面额,不影响公司的资产、负债和所有者权益。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.对乙公司股权投资的后续计量由以公允价值计量且其变动计入当期损益改为按权益法核算

C.债券投资由以摊余成本计量的金融资产重分类为以公允价值计量且其变动计入当期损益的金融资产

D.以公允价值进行后续计量的投资性房地产转换为以成本计量的无形资产

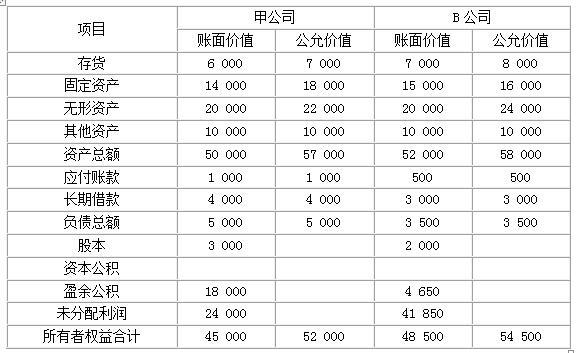

2018年6月30日,甲公司以定向增发本公司普通股的方式从丁公司取得其对B公司100%的股权。该业务的相关资料如下。

(1)甲公司以3股换1股的比例向丁公司发行了6 000万股普通股以取得B公司2 000万股普通股。

(2)甲公司普通股在2018年6月30日的公允价值为30元/股,B公司普通股当日的公允价值为90元/股。甲公司、B公司每股普通股的面值均为1元。

(3)2018年6月30日,甲公司库存商品、固定资产和无形资产的公允价值总额较账面价值总额高7 000万元,B公司库存商品、固定资产和无形资产的公允价值总额较账面价值总额高6 000万元,除此以外,甲公司和B公司其他资产、负债项目的公允价值与其账面价值相同。

(4)甲公司及B公司在合并前的简化资产负债表如下表所示:(单位:万元)

(5)其他相关资料:

①甲公司、B公司的会计年度和采用的会计政策相同,合并前不存在任何关联方关系;

②甲公司、B公司增值税税率均为16%,均按照10%提取盈余公积。

<1> 、根据上述资料,编制甲公司个别财务报表中合并日的相关会计分录,并计算甲公司合并日所有者权益各项目的金额。

<2> 、判断该项业务是否属于反向购买,并说明判断依据。如果属于,计算B公司的合并成本;如果不属于,计算甲公司的合并成本。

<3> 、在编制2018年6月30日的合并财务报表时,分析如何编制调整和抵消分录。

<4> 、根据上述分析,编制2018年6月30日的合并资产负债表。

借:长期股权投资 (6 000×30)180 000

贷:股本 6 000

资本公积——股本溢价 174 000(2分)

完成账务处理之后,甲公司的所有者权益为:

股本=3 000+6 000=9 000(万元);(0.5分)资本公积=0+174 000=174 000(万元);(0.5分)盈余公积=18 000(万元);(0.5分)未分配利润=24 000(万元)。(0.5分)

2. ①判断:甲公司在该项合并中向B公司原股东丁公司增发了6 000万股普通股,合并后B公司原股东丁公司持有甲公司股权的比例为66.67%[6 000/(3 000+6 000)],能够控制甲公司。对于该项合并,虽然在合并中发行权益性证券的一方为甲公司,但因其生产经营决策的控制权在合并后由B公司原股东丁公司取得,B公司属于购买方(法律上的子公司),甲公司属于被购买方(法律上的母公司),形成反向购买。(2分)

②假定B公司发行本公司普通股在合并后主体享有同样的股权比例,则B公司应当发行的普通股股数=2 000/66.67%-2 000=1 000(万股),所以,B公司的合并成本=1 000×90=90 000(万元)。(2分)

【答案解析】 因为B公司原股东丁公司持有甲公司股权的比例为66.67%,如果假定B公司发行本公司普通股在合并后主体享有同样的股权比例66.67%,设B公司应当发行的普通股股数为X,则满足:2000/(2000+X)=66.67%,因此X=2 000/66.67%-2 000=1 000(万股)。

3.①抵销甲公司对B公司的投资:

按照反向购买的处理原则,B公司是会计上的购买方,所以,要将法律上甲公司购买B公司的账务处理进行抵销。(0.5分)抵销分录为:

借:股本 6 000

资本公积 174 000

贷:长期股权投资 180 000(0.5分)

抵销之后,甲公司的所有者权益恢复到了合并前的金额:

股本=3 000(万元);资本公积=0(万元);盈余公积=18 000(万元);未分配利润=24 000(万元),所有者权益合计为45 000万元。

②B公司对取得的甲公司投资,采用成本法核算,按照支付合并对价的公允价值作为长期股权投资的入账价值,(0.5分)因此,取得投资时虚拟的调整分录为:

借:长期股权投资 90 000

贷:股本 1 000

资本公积 89 000(0.5分)

提示:该调整分录只出现在合并工作底稿中,不是真正的账务处理,不记入B公司的账簿,更不记入甲公司账簿。

③甲公司视为被购买方,即会计上的子公司,合并财务报表中反映的应是甲公司资产和负债的公允价值,因此,应按照公允价值进行调整。(0.5分)调整分录为:

借:存货 1 000

固定资产 4 000

无形资产 2 000

贷:资本公积 7 000(1分)

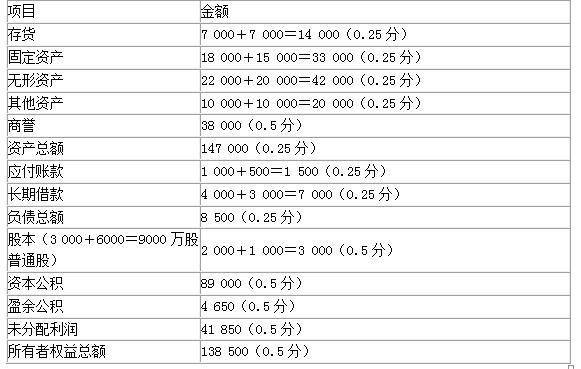

调整后,甲公司可辨认净资产公允价值=45 000+7 000=52 000(万元)。其中,股本3 000万元,资本公积7 000(0+7 000)万元,盈余公积18 000万元,未分配利润24 000万元。

④B公司视为购买方,即会计上的母公司,合并财务报表中反映的应是B公司资产和负债的账面价值。(0.5分)

合并商誉=90 000-52 000=38 00(万元)。B公司长期股权投资(虚拟)与甲公司所有者权益的抵销分录为:

借:股本 3 000

资本公积 7 000

盈余公积 18 000

未分配利润 24 000

商誉 38 000

贷:长期股权投资 90 000(1分)

提示:调整分录②和抵销分录④可以合并处理。

4.合并资产负债表 单位:万元

B.注册会计师无法对选取的项目实施检查,所以用另外的收据替代

C.注册会计师高估了总体规模和编号范围,所以用额外的随机数代替这些数字,以确定对应的适当单据

D.注册会计师在测试了一部分样本后发现了大量的偏差,足以得出样本不支持计划的重大错报风险评估水平的结论,此时可能无需再对剩余样本进行测试

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-08-31

- 2021-08-23

- 2021-07-09

- 2020-10-21

- 2020-03-28

- 2020-02-29

- 2021-11-28

- 2021-04-06

- 2020-09-13

- 2020-03-31

- 2020-10-02

- 2020-12-09

- 2019-03-14

- 2021-06-27

- 2020-08-10

- 2021-12-04

- 2019-11-20

- 2021-06-18

- 2022-01-19

- 2020-12-24

- 2021-10-28

- 2021-09-15

- 2021-06-22

- 2020-05-14

- 2020-08-27

- 2020-08-15

- 2020-08-23

- 2021-03-08

- 2020-02-13

- 2021-04-24