2022年注册会计师考试《财务成本管理》每日一练(2022-02-04)

发布时间:2022-02-04

2022年注册会计师考试《财务成本管理》考试共32题,分为单选题和多选题和综合题(主观)和计算分析题。小编每天为您准备了5道每日一练题目(附答案解析),一步一步陪你备考,每一次练习的成功,都会淋漓尽致的反映在分数上。一起加油前行。

1、甲公司是一家空调生产企业,采用作业成本法核算产品成本,现正进行作业库设计,下列说法正确的有( )。【多选题】

A.空调加工属于单位级作业

B.空调设计属于品种级作业

C.空调工艺流程改进属于生产维持级作业

D.空调成品抽检属于批次级作业

正确答案:A、B、D

答案解析:单位级作业是指每一单位产品至少要执行一次的作业。例如,机器加工、组装。选项A正确。品种级作业是指服务于某种型号或样式产品的作业。例如,产品设计、产品生产工艺规程制定、工艺改造、产品更新等。选项B正确、选项C错误。批次级作业是指同时服务于每批产品或许多产品的作业。例如生产前机器调试、成批产品转移至下一工序的运输、成批采购和检验等。选项D正确。

2、对于每间隔一段时间支付一次利息的债券而言,下列说法中不正确的是( )。【单选题】

A.债券付息期长短对平价出售债券价值没有影响

B.随着到期日的临近,折现率变动对债券价值的影响越来越小

C.随着到期日的临近,债券价值对折现率特定变化的反应越来越灵敏

D.如果是折价出售,其他条件不变,则债券付息频率越高,债券价值越低

正确答案:C

答案解析:对于平价出售的债券,有效年票面利率=有效年折现率,债券付息期变化后,有效年票面利率仍然等于有效年折现率,因此,债券付息期变化不会对债券价值产生影响,债券价值一直等于债券面值,即选项A的说法正确。随着到期日的临近,由于折现期间(指的是距离到期日的时间)越来越短,所以,折现率变动对债券价值的影响越来越小(即选项B的说法正确),即随着到期日的临近,债券价值对折现率特定变化的反应越来越不灵敏(选项C的说法不正确)。对于折价出售的债券而言,票面利率低于报价折现率,债券付息频率越高,有效年票面利率与有效年折现率的差额越大,债券价值低于债券面值的差额越大,因此,债券价值越低,即选项D的说法正确。

3、以下考核指标中,不能用于内部业绩评价的指标是( )。【单选题】

A.剩余收益

B.市场增加值

C.投资报酬率

D.基本经济增加值

正确答案:B

答案解析:从理论上看,市场增加值就是一个公司增加或减少股东财富的累计总量,是从外部评价公司管理业绩的最好方法,但是上市公司只能计算它的整体市场增加值,对于下属部门和单位无法计算其市场增加值,因此市场增加值不能用于内部业绩评价。

4、下列变动成本差异中,无法从生产过程的分析中找出产生原因的是()。【单选题】

A.变动制造费用效率差异

B.变动制造费用耗费差异

C.材料价格差异

D.直接人工效率差异

正确答案:C

答案解析:本题考点是变动成本差异的分析。材料价格差异是在采购过程中形成的,而本题目中的其他差异都可以从生产的过程中找出形成原因。

5、若销售利润率为60%,变动成本率为40%,则安全边际率应为( )。【单选题】

A.100%

B.150%

C.24%

D.36%

正确答案:A

答案解析:因为销售利润率=安全边际率×边际贡献率,而边际贡献率=1-变动成本率,故安全边际率=销售利润率÷边际贡献率=60%/(1-40%)=100%。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

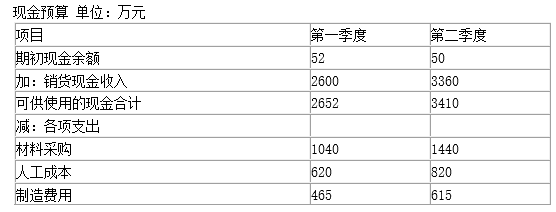

(1)预计第一季度销量30万件,单位售价100元;第二季度销量40万件,单位售价90元;第三季度销量50万件,单位售价85元,每季度销售收入60%当季收现,40%下季收现,2019年初应收账款余额800万元,第一季度收回。

(2)2019年初产成品存货3万件,每季末产成品存货为下季销量的10%。

(3)单位产品材料消耗量10千克,单价4元/千克,当季所购材料当季全部耗用,季初季末无材料存货,每季度材料采购货款50%当季付现,50%下季付现。2019年初应付账款余额420万元,第一季度偿付。

(4)单位产品人工工时2小时,人工成本10元/小时;制造费用按人工工时分配,分配率7.5元/小时。销售和管理费用全年400万元,每季度100万元。假设人工成本、制造费用、销售和管理费用全部当季付现。全年所得税费用100万元,每季度预缴25万元。

(5)公司计划在上半年安装一条生产线,第一、二季度分别支付设备购置450万元、250万元。

(6)每季末现金余额不能低于50万元。低于50万元时,向银行借入短期借款,借款金额为10万元的整数倍。借款季初取得,每季末支付当季利息,季度利率2%。高于50万元时,高出部分按10万元的整数倍偿还借款,季末偿还。

第一、二季度无其他融资和投资计划。

要求:根据上述资料,编制公司2019年第一、二季度现金预算(结果填入下方表格中,不用列出计算过程)。

(1)第一季度销货现金收入=30×100×60%+800=2600(万元),第二季度销货现金收入=30×100×40%+40×90×60%=3360(万元)

(2)预计生产量=预计销售量+预计期末产成品数量-预计期初产成品数量,第一季度初产成品存货为3万件,第一季度末产成品存货为40×10%=4(万件),第二季度末产成品存货为50×10%=5(万件),第一季度销量30万件,第二季度销量40万件。所以,第一季度预计生产量=30+4-3=31(万件),第二季度预计生产量=40+5-4=41(万件)。

第一季度采购现金支出=31×10×4×50%+420=1040(万元),第二季度采购现金支出=31×10×4×50%+41×10×4×50%=1440(万元)。

(3)第一季度人工成本支出=31×2×10=620(万元),第二季度人工成本支出=41×2×10=820(万元)

(4)第一季度制造费用支出=31×2×7.5=465(万元),第二季度制造费用支出=41×2×7.5=615(万元)

(5)设第一季度短期借款A万元:

则:-48+A-A×2%≥50,解得:A≥100,借款金额为10万元的整数倍,所以借款100万元。第一季度支付利息=100×2%=2(万元)

设第二季度归还短期借款B万元:

则:160-B-2≥50,解得:B≤108,由于按10万元的整数倍偿还借款,所以归还短期借款100万元。

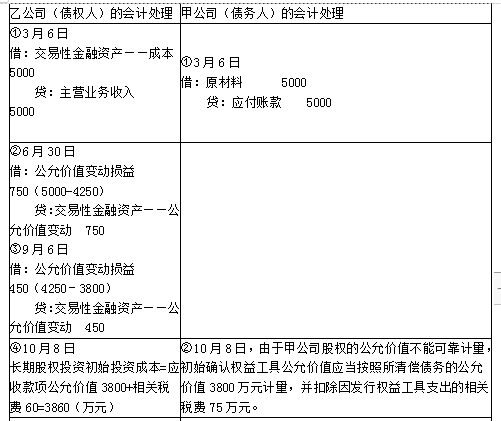

(1)2×19年3月6日,甲公司从乙公司购买一批材料,约定6个月后甲公司应结清款项5000万元(假定无重大融资成分)。乙公司将该应收款项分类为以公允价值计量且其变动计入当期损益的金融资产;甲公司将该应付款项分类为以摊余成本计量的金融负债。

(2)2×19年6月30日,应收款项和应付款项的公允价值均为4250万元。

(3)2×19年9月6日,甲公司因无法支付货款与乙公司协商进行债务重组,双方商定乙公司将该债权转为对甲公司的股权投资。当日应收款项和应付款项的公允价值均为3800万元。

(4)2×19年10月8日,乙公司办理了对甲公司的增资手续,甲公司和乙公司分别支付手续费等相关费用75万元和60万元。债转股后甲公司总股本为6250万元,乙公司持有的抵债股权占甲公司总股本的20%,对甲公司具有重大影响,甲公司股权公允价值不能可靠计量。甲公司应付款项的账面价值仍为5000万元。应收款项和应付款项的公允价值仍为3800万元。

假定不考虑其他相关税费。

要求:

(1)编制乙公司(债权人)2×19年3月6日至10月8日的会计分录。

(2)编制甲公司(债务人)2×19年3月6日至10月8日的会计分录。

B.多头看跌期权

C.保护性看跌期权

D.多头对敲

B.-20

C.-25

D.-30

空头看跌期权到期日价值=-Max(执行价格-股票市价,0)=-30

空头看跌期权净损益=空头看跌期权到期日价值+期权价格=-30+5=-25(元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-09-28

- 2021-12-05

- 2020-09-13

- 2019-01-11

- 2021-08-28

- 2021-06-06

- 2021-11-09

- 2021-02-09

- 2021-03-09

- 2020-10-31

- 2020-04-02

- 2021-05-30

- 2021-10-06

- 2021-01-17

- 2021-02-16

- 2020-07-02

- 2021-10-02

- 2020-11-11

- 2021-10-10

- 2020-05-18

- 2021-07-29

- 2022-01-23

- 2021-06-21

- 2020-11-01

- 2020-01-21

- 2022-01-13

- 2020-08-01

- 2021-10-20

- 2020-07-18

- 2021-01-15