2021年注册会计师考试《财务成本管理》每日一练(2021-10-02)

发布时间:2021-10-02

2021年注册会计师考试《财务成本管理》考试共32题,分为单选题和多选题和综合题(主观)和计算分析题。小编每天为您准备了5道每日一练题目(附答案解析),一步一步陪你备考,每一次练习的成功,都会淋漓尽致的反映在分数上。一起加油前行。

1、对信用标准进行定量分析,旨在解决( )。【多选题】

A.确定客户拒付账款的风险,即坏账损失率

B.具体确定客户的信用等级

C.信用期间的确定

D.现金折扣期和折扣率的确定

正确答案:A、B

答案解析:对信用标准进行定量分析,旨在解决两个问题:一是确定客户拒付账款的风险,即坏账损失率;二是具体确定客户的信用等级。信用期间的确定和现金折扣期以及折扣率的确定属于信用政策的范畴。

2、品种法与分批法的主要区别有( )。【多选题】

A.直接费用的核算不同

B.间接费用的核算不同

C.成本计算对象不同

D.成本计算期不同

正确答案:C、D

答案解析:本题的主要考核点是品种法和分批法的主要区别。品种法以产品品种为成本计算对象,一般每月月末定期计算产品成本;分批法以产品批别为产品成本计算对象,成本计算期与产品生产周期基本一致。

3、以下关于可转换债券的说法中,正确的有( )。【多选题】

A.在转换期内逐期降低转换比率,不利于投资人尽快进行债券转换

B.转换价格大幅度低于转换期内的股价,会降低公司的股本筹资规模

C.设置赎回条款主要是为了保护发行企业与原有股东的利益

D.设置回售条款可能会加大公司的财务风险

正确答案:B、C、D

答案解析:可转换债券在转换期内逐期降低转换比率,就意味着逐期提高转换价格,逐渐提高了投资者的转换成本,有利于促使投资人尽快进行债券转换。如果可转换债券的转换价格远低于转换期内的股价,可转换债券的持有人行使转换权时,公司只能以较低的固定转换价格换出股票,便会降低公司的股本筹资规模。可转换债券设置赎回条款主要是为了促使债券持有人转换股份,即所谓的加速条款;同时也能使发行公司避免市场利率下降后,继续向债券持有人支付较高的债券票面利率所蒙受的损失;另一方面,公司提前赎回债券后就减少了公司每股收益被稀释的可能性,即有利于保护原有股东的利益。可转换债券设置回售条款是为了保护债券投资者的利益,使投资者避免由于发行公司股票价格过低而可能遭受过大的投资损失,从而降低投资风险,但可能会加大公司的财务风险。

4、某企业在选择股利政策时,以股权代理成本和债权代理成本之和最小化为标准。该企业所依据的股利理论是()。【单选题】

A.“一鸟在手”理论

B.信号传递理论

C.股利无关论

D.代理理论

正确答案:D

答案解析:本题的主要考核点是股利理论中的代理理论的含义。代理理论认为,最优的股利政策应使股权代理成本和债权代理成本之和最小化。

5、在10%利率下,一至五年期的复利现值系数分别为0.9091、0.8264、0.7513、0.6830、0.6209,则五年期的普通年金现值系数为( )。【单选题】

A.2.5998

B.3.7907

C.5.2298

D.4.1694

正确答案:B

答案解析:五年期的普通年金现值系数=0.9091+0.8264+0.7513+0.6830+0.6209=3.7907

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.3

C.2.25

D.4.5

B.委托代销商品

C.债务重组过程中的应收债权

D.协议转让中的无形资产

下列不属于财务管理的经济环境的是( )。

A.利率

B.经济周期

C.经济发展水平

D.宏观经济政策

财务管理的经济环境主要包括经济周期、经济发展水平和宏观经济政策。利率属于金融环境。

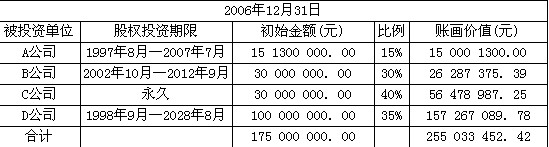

会计报表项目注释中披露的长期股权投资明细如下:( )

A.正确

B.错误

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-09-27

- 2021-03-16

- 2019-11-16

- 2020-04-07

- 2021-09-24

- 2020-08-29

- 2021-04-01

- 2019-03-13

- 2020-03-25

- 2020-06-07

- 2020-09-11

- 2020-11-10

- 2020-03-20

- 2020-07-30

- 2019-03-21

- 2020-02-25

- 2020-12-01

- 2021-02-18

- 2019-11-07

- 2021-06-12

- 2021-04-19

- 2021-03-12

- 2020-06-12

- 2020-10-13

- 2021-06-23

- 2021-02-20

- 2020-05-03

- 2020-08-29

- 2021-02-23

- 2020-05-17