2021年注册会计师考试《财务成本管理》章节练习(2021-03-21)

发布时间:2021-03-21

2021年注册会计师考试《财务成本管理》考试共32题,分为单选题和多选题和综合题(主观)和计算分析题。小编为您整理第二章 财务报表分析和财务预测5道练习题,附答案解析,供您备考练习。

1、某公司2018年年末的流动比率为1.8,则2018年年末的营运资本配置比率为()。【单选题】

A.0. 44

B.0. 72

C.0. 64

D.0. 58

正确答案:A

答案解析:营运资本配置比率=营运资本/流动资产=(流动资产-流动负债)/流动资产=1-1/流动比率=1 -1/1.8=0.44。

2、某公司2018年年末长期资产为1200万元,长期资本为1500万元,股东权益为800万元,则2018年年末营运资本为()万元。【单选题】

A.1100

B.300

C.400

D.500

正确答案:B

答案解析:营运资本=流动资产-流动负债=(总资产-非流动资产)-(总资产-股东权益-非流动负债)=(股东权益+非流动负债)-非流动资产=长期资本-长期资产=1500 -1200 =300 (万元)。

3、影响速动比率可信性最重要的因素是()。【单选题】

A.存货的变现能力

B.短期证券的变现能力

C.产品的变现能力

D.应收账款的变现能力

正确答案:D

答案解析:本题的主要考核点是影响速动比率可信性的最重要因素。速动比率是用速动资产除以流动负债,速动资产包括货币资金、交易性金融资产和各种应收款项,其中应收账款的变现能力是影响速动比率可信性的最重要因素。选项D正确。

4、某盈利企业当前净财务杠杆大于零、股利支付率小于1,如果经营效率和股利支付率不变,并且未来仅靠内部积累(即增加留存收益)来支持增长,则该企业的净财务杠杆会()。【单选题】

A.逐步下降

B.逐步上升

C.不变

D.变动方向不一定

正确答案:A

答案解析:净财务杠杆=净负债/股东权益=(金融负债-金融资产)/股东权益,由于内部融资增加的是经营负债,不增加金融负债,所以,不会增加净负债;因此,本题的关键是看股东权益的变化。由于是盈利企业,所以,净利润大于零,由于股利支付率小于1,即利润留存率大于零,因此,留存收益增加,从而导致股东权益逐步增加,所以,净财务杠杆逐步下降。选项A正确。

5、已知2016年经营资产销售百分比为60%,经营负债销售百分比为20%,预计利润留存率为50%,预计营业净利率为10%, 2015年营业收入为1000万元,则2016年内含增长率为()。【单选题】

A.14. 3%

B.14. 8%

C.15.2%

D.15. 6%

正确答案:A

答案解析:本题的主要考核点是内含增长率的计算。根据外部融资需求量=(经营资产销售百分比×新增营业收入)-(经营负债销售百分比×新增营业收入)-[预计营业净利率×(基期营业收入+新增营业收入)× (1-预计股利支付率)]=0; 即: 60% ×新增营业收入-20% ×新增营业收入-(1000 +新增营业收入)×l0% ×50% =0;求得新增营业收入=142.86 (万元);则内含增长率=142. 86/1000=14.3%。或:令内含增长率为x,则有:60%-20% - [ (1 + x) /x] × 10%×50% =0。求得:x = 14. 3%。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

第一车间耗用的原材料在生产过程中逐渐投入,其他成本费用陆续发生。第二车间除耗用第一车间生产的半成品外,还需耗用其他材料,耗用的半成品和其他材料均在生产开始时一次投入,其他成本费用陆续发生。第一车间和第二车间的在产品完工程度均为50%。

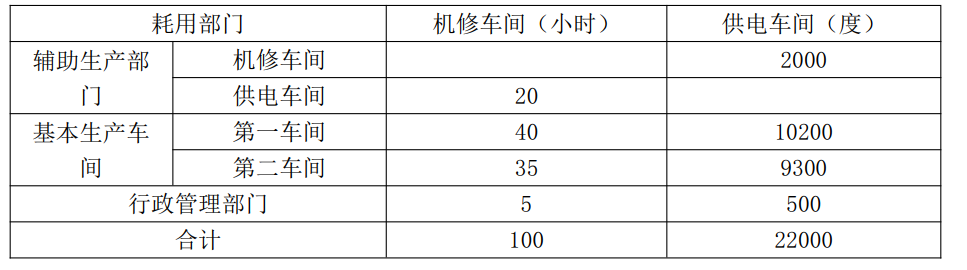

甲公司还有机修和供电两个辅助生产车间,分别为第一车间、第二车间和行政管理部门提供维修和电力,两个辅助生产车间之间也相互提供产品或服务。甲公司按照交互分配法分配辅助生产费用。

甲公司2014年8月份的成本核算资料如下:

(1)月初在产品成本(单位:元)

(3)机修车间本月发生生产费用6500元,提供维修服务100小时;供电车间本月发生生产费用8800元,提供电力22000度。各部门耗用辅助生产车间产品或服务的情况如下:

(4)基本生产车间本月发生的生产费用(单位:元)

注:制造费用中尚未包括本月应分配的辅助生产费用。

(5)半成品收发结存情况

半成品月初结存13吨,金额46440元:本月入库70吨,本月领用71吨,月末结存12吨。要求:

(1)编制辅助生产费用分配表(结果填入下方表格中,不用列出计算过程。单位成本要求保留四位小数)。

(2)编制第一车间的半成品成本计算单(结果填入下方表格中,不用列出计算过程)。

第一车间半成品成本计算单

2014年8月

(3)编制第二车间的产成品成本计算单(结果填入下方表格中,不用列出计算过程)。

第二车间产成品成本计算单

2014年8月

单位:元

【解析】交互分配前机修车间单位成本=6500/100=65(元/小时)

交互分配前供电车间单位成本=8800/22000=0.4(元/度)

供电车间应分配机修车间费用=20×65=1300(元)

机修车间应分配供电车间费用=2000×0.4=800(元)

交互分配后机修车间对外分配单位成本=(6500+800-1300)/(100-20)=75(元/小时)交互分配后供电车间对外分配单位成本=(8800-800+1300)/(22000-2000)=0.465(元/度)。

【解析】本月制造费用=自身归集的制造费用+分配转入的辅助生产费用=99632+(3000+4743)=107375(元)

直接材料分配率=88800/(70+8×50%)=1200(元/吨)

完工半成品分配直接材料费用=70×1200=84000(元)

月末在产品分配直接材料费用=8×50%×1200=4800(元)

直接人工分配率=74000/(70+8×50%)=1000(元/吨)

完工半成品分配直接人工费用=70×1000=70000(元)

月末在产品分配直接人工费用=8×50%×1000=4000(元)

制造费用分配率=111000/(70+8×50%)=1500(元/吨)

完工半成品分配制造费用=70×1500=105000(元)

月末在产品分配制造费用=8×50%×1500=6000(元)

完工半成品成本=84000+70000+105000=259000(元)

月末在产品成本=4800+4000+6000=14800(元)

(3)

【解析】

半成品加权平均单位成本=(46440+259000)/(13+70)=3680(元/吨)第二车间本月领用半成品成本=3680×71=261280(元)

半成品的分配率=285000÷(85+10)=3000(元/吨)

完工产成品分配半成品费用=85×3000=255000(元)

月末在产品分配半成品费用=10×3000=30000(元)

直接材料的分配率=95000÷(85+10)=1000(元/吨)

完工产成品分配直接材料费用=85×1000=85000(元)

月末在产品分配直接材料费用=10×1000=10000(元)

直接人工分配率=54000/(85+10×50%)=600(元/吨)

完工产成品分配直接人工费用=85×600=51000(元)

月末在产品分配直接人工费用=10×50%×600=3000(元)

本月制造费用=自身归集的制造费用+分配转入的辅助生产费用=79450.50+(2625+4324.5)=86400(元)

制造费用分配率=90000/(85+10×50%)=1000(元/吨)

完工产成品分配制造费用=85×1000=85000(元)

月末在产品分配制造费用=10×50%×1000=5000(元)

完工产成品成本=255000+85000+51000+85000=476000(元)

月末在产品成本=30000+10000+3000+5000=48000(元)。

此题为判断题(对,错)。

B.张某向某具有金融业务许可证的保险公司借款

C.乙公司向丙公司借款

D.李某向王某借款

下列关于认股权证的筹资成本表述正确的是( )。

A.认股权证的筹资成本与普通股的资本成本基本一致

B.认股权证的筹资成本与一般债券的资本成本一致

C.认股权证的筹资成本应大于一般债券的资本成本但低于普通股的资本成本

D.附带认股权证债券的利率较低,所以认股权证的筹资成本通常低于一般债券的资本成本

附带认股权债券的资本成本,可以用投资人的内含报酬率来估计。计算出的内含报酬率必须处在债务的市场利率和普通股成本之间,才可以被发行人和投资人同时接受。因此,C选项正确。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-08-31

- 2021-02-14

- 2020-11-13

- 2021-04-15

- 2020-05-09

- 2020-09-27

- 2020-01-26

- 2020-01-26

- 2020-03-01

- 2020-03-30

- 2020-03-23

- 2020-09-29

- 2020-03-28

- 2019-10-25

- 2020-04-08

- 2021-07-12

- 2021-06-05

- 2020-11-29

- 2019-11-11

- 2019-11-20

- 2020-10-08

- 2021-05-09

- 2019-11-01

- 2021-09-04

- 2020-08-11

- 2020-06-18

- 2020-04-03

- 2021-07-17

- 2020-03-13

- 2020-09-17