2020年注册会计师考试《财务成本管理》历年真题(2020-05-05)

发布时间:2020-05-05

2020年注册会计师考试《财务成本管理》考试共32题,分为单选题和多选题和综合题(主观)和计算分析题。小编为您整理历年真题10道,附答案解析,供您考前自测提升!

1、与采用激进型营运资本筹资策略相比,企业采用保守型营运资本筹资策略时( )。【多选题】

A.资金成本较高

B.易变现率较高

C.举债和还债的频率较高

D.蒙受短期利率变动损失的风险较高

正确答案:A、B

答案解析:与采用激进型营运资本筹资策略相比,保守型营运资本筹资策略下,短期金融负债占企业全部资金来源的比例较小,所以,举债和还债频率较低,蒙受短期利率变动损失的风险也较低。同时,由于长期负债资本成本高于短期金融负债的资本成本,会导致采用保守型营运资本筹资策略时资金成本较高。易变现率=(长期资金来源-长期资产)/经营性流动资产,与采用激进型营运资本筹资策略相比,易变现率较高。所以,选项AB正确。

2、与增量预算编制方法相比,零基预算编制方法的优点有( )。【多选题】

A.编制工作量小

B.可以重新审视现有业务的合理性

C.可以避免前期不合理费用项目的干扰

D.可以调动各部门降低费用的积极性

正确答案:B、C、D

答案解析:运用零基预算法编制费用预算的优点是不受前期费用项目和费用水平的制约,能够调动各部门降低费用的积极性,但其缺点是编制工作量大,选项A错误,选项BCD正确。

3、假设银行利率为i,从现在开始每年年末存款为1元,n年后的本利和为元,如果改为每年年初存款,存款期数不变,n年后的本利和应为( )元。【单选题】

A.

B.

C.

D.

正确答案:B

答案解析:预付年金终值系数和普通年金终值系数相比,期数加1,系数减1。所以,选项B正确。

4、假设其他因素不变,下列变动中有利于减少企业外部融资额的有( )。【多选题】

A.提高存货周转率

B.提高产品毛利率

C.提高权益乘数

D.提高股利支付率

正确答案:A、B

答案解析:外部融资额=(经营资产销售百分比×营业收入增加)-(经营负债销售百分比×营业收入增加)-预计营业收入×预计营业净利率×(1-预计股利支付率),提高产品毛利率则会提高营业净利率,从而减少外部融资额,选项B正确;提高存货周转率,则会减少存货占用资金,即减少经营资产占用资金,从而减少外部融资额,选项A正确。

5、甲公司向银行借款900万元,年利率为8%,期限1年,到期还本付息,银行要求按借款金额的15%保持补偿性余额(银行按2%付息),该借款的有效年利率为( )。【单选题】

A.7.70%

B.9.06%

C.9.41%

D.10.10%

正确答案:B

答案解析:年利息=900×8%-900×15%×2%=72-2.7=69.3(万元),实际借款额=900×(1-15%)=765(万元),所以有效年利率=69.3/765=9.06%。所以,选项B正确。

6、甲公司只生产一种产品,产品单价为6元,单位变动成本为4元,产品销量为10万件/年,固定成本为5万元/年,利息支出为3万元/年,甲公司的财务杠杆为( )。【单选题】

A.1.18

B.1.25

C.1.33

D.1.66

正确答案:B

答案解析:财务杠杆系数=息税前利润/(息税前利润-利息)=[(6-4)×10-5]/[(6-4)×10-5-3]=1.25。所以,选项B正确。

7、甲上市公司2013年度的利润分配方案是每10股派发现金股利12元,预计公司股利可按10%的速度稳定增长,股东要求的收益率为12%,于股权登记日,甲公司股票的预期价格为( )元。【单选题】

A.60

B.61.2

C.66

D.67.2

正确答案:D

答案解析:股票的价格=1.2×(1+10%)/(12%-10%)+1.2=67.2(元)。所以 ,选项D正确。

8、甲公司是一家模具制造企业,正在制定某模具的标准成本。加工一件该模具需要的必不可少的加工操作时间为90小时,设备调整时间为1小时,必要的工间休息为5小时。正常的废品率为4%。该模具的直接人工标准工时是( )小时。【单选题】

A.93.6

B.96

C.99.84

D.100

正确答案:D

答案解析:标准工时是指在现有生产技术条件下,生产单位产品所需要的时间,包括直接加工操作必不可少的时间,以及必要的间歇和停工,如工间休息、调整设备时间、不可避免的废品耗用工时等。所以,该模具的直接人工标准工时=(90+1+5)/(1-4%)=100(小时)。所以,选项D正确。

9、甲公司采用标准成本法进行成本控制,某种产品的变动制造费用标准分配率为3元/小时,每件产品的标准工时为2小时,2014年9月,该产品的实际产量为100件,实际工时为250小时,实际发生变动制造费用为1000元,变动制造费用耗费差异为( )元。【单选题】

A.150

B.200

C.250

D.400

正确答案:C

答案解析:变动制造费用耗费差异=(变动制造费用实际分配率-变动制造费用标准分配率)×实际工时=(1000/250-3)×250=250(元)。所以,选项C正确。

10、公司基于不同的考虑会采用不同的股利分配政策,利用剩余股利政策的公司更多地关注( )。【多选题】

A.盈余的稳定性

B.公司的流动性

C.投资机会

D.资本成本

正确答案:C、D

答案解析:剩余股利政策就是在公司有着良好投资机会时,根据一定的目标资本结构(最佳资本结构),测算出投资所需的权益资本,先从盈余当中留用,然后将剩余的盈余作为股利予以分配。由此可见,利用剩余股利政策的公司更多地关注的是投资机会和资本成本,选项CD正确。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.进一步审计程序的范围包括抽取的样本量

C.进一步审计程序的范围包括对某项控制活动的观察次数

D.进一步审计程序范围是指注册会计师何时实施进一步审计程序

某供热企业2010年度拥有生产用房原值3000万元,当年取得供热收入2000万元,其中直接向居民供热的收入500万元,房产所在地规定计算房产余值的扣除比例为20%。该企业2010年应缴纳的房产税为( )。

A.7.2万元

B.21.6万元

C.27万元

D.28.8万元

解析:向居民供热的收入部分的房产税可以免税,因此,应缴纳的房产税=3000×(1-20%)×1.2%×1500/2000=21.6(万元)

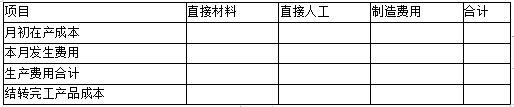

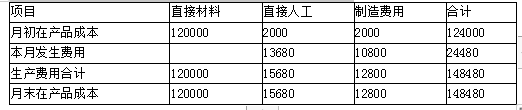

(1)月初在产品成本

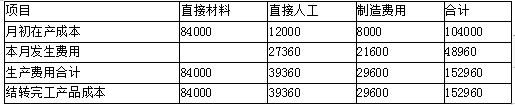

甲产品直接材料84000元,直接人工12000元,制造费用8000元;丙产品直接材料120000元,直接人工2000元,制造费用2000元。

(2)本月生产情况

甲产品7月2日投产40件,本月25日全部完工入库,本月实际生产工时8000小时;乙产品本月5日投产100件,本月已完工40件,本月实际生产工时4400小时;丙产品7月5日投产60件,本月尚未完工,本月实际生产工时4000小时。

(3)本月发生生产费用

本月投入原材料费用396000元,全部为乙产品耗用,本月产品生产工人工资56088元,制造费用总额44280元。

(4)在产品定额成本

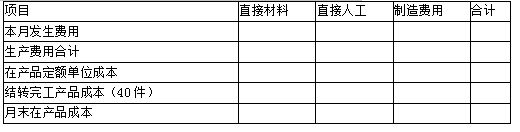

乙产品月末在产品定额单位成本2105元,其中直接材料1825元,直接人工185元,制造费用95元。

要求:编制三个批次产品的成本计算单(注:直接人工和制造费用按照实际生产工时在各批次产品之间分配,乙产品月末在产品成本按照定额成本计算)。

产品成本计算单

批次:101产品:甲产品批量:40件投产:7月2日完工:8月25日

产品成本计算单

批次:102产品:乙产品批量:100件投产:8月5日完工:

产品成本计算单

批次:202产品:丙产品批量:60件投产:7月5日完工:

甲产品承担人工费用=56088/(8000+4400+4000) ×8000=27360(元)

乙产品承担人工费用=56088/(8000+4400+4000) ×4400=15048(元)

丙产品承担人工费用=56088/(8000+4400+4000) ×4000=13680(元)

分配制造费用

甲产品承担制造费用=44280/(8000+4400+4000) ×8000=21600(元)

乙产品承担制造费用=44280/(8000+4400+4000) ×4400=11880(元)

丙产品承担制造费用=44280/(8000+4400+4000) ×4000=10800(元)

产品成本计算单

批次:101 产品:甲产品 批量:40件 投产:7月2日 完工:8月25日

产品成本计算单

批次:102 产品:乙产品 批量:100件 投产:8月5日 完工:

产品成本计算单

批次:202 产品:丙产品 批量:60件 投产:7月5日 完工:

下列事项中,难以通过观察的方法来获取审计证据的是( )。

A.实物资产的存在

B.内部控制的执行情况

C.存货的所有权

D.经营场所

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-07-12

- 2021-06-28

- 2021-04-28

- 2021-06-30

- 2020-06-01

- 2021-01-22

- 2020-10-13

- 2019-11-28

- 2021-01-04

- 2020-12-27

- 2020-08-19

- 2020-05-15

- 2021-02-20

- 2019-10-24

- 2021-03-17

- 2020-02-09

- 2020-08-21

- 2021-03-23

- 2020-05-21

- 2020-02-21

- 2021-01-28

- 2020-01-18

- 2020-10-31

- 2019-12-13

- 2021-07-30

- 2019-11-06

- 2021-03-14

- 2021-03-01

- 2021-06-16

- 2021-05-18