2020年注册会计师考试《财务成本管理》历年真题(2020-10-13)

发布时间:2020-10-13

2020年注册会计师考试《财务成本管理》考试共32题,分为单选题和多选题和综合题(主观)和计算分析题。小编为您整理历年真题10道,附答案解析,供您考前自测提升!

1、假设其他因素不变,下列变动中有利于减少企业外部融资额的有( )。【多选题】

A.提高存货周转率

B.提高产品毛利率

C.提高权益乘数

D.提高股利支付率

正确答案:A、B

答案解析:外部融资额=(经营资产销售百分比×营业收入增加)-(经营负债销售百分比×营业收入增加)-预计营业收入×预计营业净利率×(1-预计股利支付率),提高产品毛利率则会提高营业净利率,从而减少外部融资额,选项B正确;提高存货周转率,则会减少存货占用资金,即减少经营资产占用资金,从而减少外部融资额,选项A正确。

2、同时售出甲股票的1股看涨期权和1股看跌期权,执行价格均为50元,到期日相同,看涨期权的价格为5元,看跌期权的价格为4元。如果到期日的股票价格为48元,该投资组合的净收益是( )元。【单选题】

A.5

B.7

C.9

D.11

正确答案:B

答案解析:该投资组合的净收益=-(50-48)+(4+5)=7(元)。所以,选项B正确。

3、根据有效市场假说,下列说法中正确的有( )。【多选题】

A.只要所有的投资者都是理性的,市场就是有效的

B.只要投资者的理性偏差具有一致性,市场就是有效的

C.只要投资者的理性偏差可以相互抵消,市场就是有效的

D.只要有专业投资者进行套利,市场就是有效的

正确答案:A、C、D

答案解析:市场有效的条件有三个:理性的投资人、独立的理性偏差和套利行为,只要有一个条件存在,市场就是有效的;理性的投资人是假设所有的投资人都是理性的,选项A正确;独立的理性偏差是假设乐观的投资者和悲观的投资者人数大体相同,他们的非理性行为就可以相互抵消,选项B错误,选项C正确;专业投资者的套利活动,能够控制业余投资者的投机,使市场保持有效,选项D正确。

4、甲公司是一家模具制造企业,正在制定某模具的标准成本。加工一件该模具需要的必不可少的加工操作时间为90小时,设备调整时间为1小时,必要的工间休息为5小时。正常的废品率为4%。该模具的直接人工标准工时是( )小时。【单选题】

A.93.6

B.96

C.99.84

D.100

正确答案:D

答案解析:标准工时是指在现有生产技术条件下,生产单位产品所需要的时间,包括直接加工操作必不可少的时间,以及必要的间歇和停工,如工间休息、调整设备时间、不可避免的废品耗用工时等。所以,该模具的直接人工标准工时=(90+1+5)/(1-4%)=100(小时)。所以,选项D正确。

5、甲公司采用标准成本法进行成本控制,某种产品的变动制造费用标准分配率为3元/小时,每件产品的标准工时为2小时,2014年9月,该产品的实际产量为100件,实际工时为250小时,实际发生变动制造费用为1000元,变动制造费用耗费差异为( )元。【单选题】

A.150

B.200

C.250

D.400

正确答案:C

答案解析:变动制造费用耗费差异=(变动制造费用实际分配率-变动制造费用标准分配率)×实际工时=(1000/250-3)×250=250(元)。所以,选项C正确。

6、甲公司只生产一种产品,每件产品的单价为5元,单价敏感系数为5。假设其他条件不变,甲公司盈亏平衡时的产品单价是( )元。【单选题】

A.3

B.3.5

C.4

D.4.5

正确答案:C

答案解析:单价敏感系数=利润变动百分比/单价变动百分比=5,由于达到盈亏平衡时的利润变动百分比为-100%,所以单价变动百分比=-100%/5=-20%,(单价-5)/5=-20%,单价=4(元)。所以,选项C正确。

7、甲上市公司2013年度的利润分配方案是每10股派发现金股利12元,预计公司股利可按10%的速度稳定增长,股东要求的收益率为12%,于股权登记日,甲公司股票的预期价格为( )元。【单选题】

A.60

B.61.2

C.66

D.67.2

正确答案:D

答案解析:股票的价格=1.2×(1+10%)/(12%-10%)+1.2=67.2(元)。所以 ,选项D正确。

8、甲公司无法取得外部融资,只能依靠内部积累增长。在其他因素不变的情况下,下列说法中正确的有( )。【多选题】

A.营业净利率越高,内含增长率越高

B.净经营资产周转次数越高,内含增长率越高

C.经营负债销售百分比越高,内含增长率越高

D.股利支付率越高,内含增长率越高

正确答案:A、B、C

答案解析:内含增长率=(预计营业净利率×净经营资产周转率×预计利润留存率)/(1-预计营业净利率×净经营资产周转率×预计利润留存率),根据公式可知预计营业净利率、净经营资产周转率、预计利润留存率与内含增长率同向变动,选项AB正确;经营负债销售百分比提高,会使净经营资产降低,净经营资产周转率提高,从而使内含增长率提高,选项C正确;而预计利润留存率与预计股利支付率反向变动,所以预计股利支付率与内含增长率反向变动,选项D不正确。

9、在股东投资资本不变的情况下,下列各项中能够体现股东财富最大化这一财务管理目标的是( )。【单选题】

A.利润最大化

B.每股收益最大化

C.每股股价最大化

D.企业价值最大化

正确答案:C

答案解析:在股东投资资本不变的情况下,股价上升可以反映股东财富的增加,股价下跌可以反映股东财富的减损。因此,每股股价最大化能够体现股东财富最大化这一财务管理目标。所以,选项C正确。

10、假设银行利率为i,从现在开始每年年末存款为1元,n年后的本利和为元,如果改为每年年初存款,存款期数不变,n年后的本利和应为( )元。【单选题】

A.

B.

C.

D.

正确答案:B

答案解析:预付年金终值系数和普通年金终值系数相比,期数加1,系数减1。所以,选项B正确。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

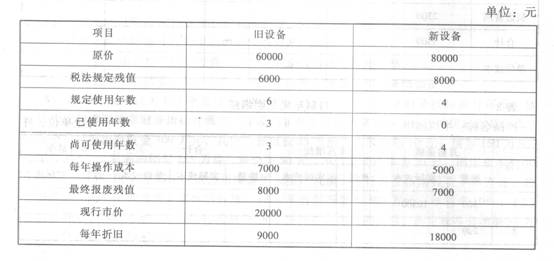

某企业拟更新原设备,新旧设备的详细资料如下: 已知公司适用的所得税税率为25%,要求利用年平均成本法分析一下该企业应否更新,假设企业最低报酬率为l0%。

已知公司适用的所得税税率为25%,要求利用年平均成本法分析一下该企业应否更新,假设企业最低报酬率为l0%。

B.竞业禁止义务

C.权利不得滥用义务

D.出资义务

下列关于增量预算的叙述不正确的是( )。

A.资源的分配是基于未来的任务情况

B.预算是稳定的,并且变化是循序渐进的

C.容易实现协调预算

D.它假设经营活动以及工作方式都以相同的方式继续下去

解析:在增量预算之下,资源的分配是基于以前期间的资源分配情况。

除( )外,各地均不得停征全国性的地方税种。

A.少数民族自治地

B.经济特区

C.自然灾害地区

D.直辖市

除少数民族自治地区和经济特区外,各地均不得停征全国性的地方税种。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-25

- 2021-05-11

- 2021-03-21

- 2020-01-16

- 2020-10-07

- 2020-06-09

- 2020-03-12

- 2020-07-02

- 2021-05-12

- 2020-01-27

- 2020-11-04

- 2020-06-27

- 2020-01-03

- 2020-07-04

- 2020-01-18

- 2020-12-30

- 2021-05-14

- 2020-04-29

- 2021-04-10

- 2020-05-24

- 2021-03-04

- 2021-04-14

- 2020-08-08

- 2020-03-13

- 2020-08-20

- 2020-12-01

- 2020-11-25

- 2020-07-06

- 2019-12-14

- 2020-07-05