2021年注册会计师考试《经济法》每日一练(2021-07-21)

发布时间:2021-07-21

2021年注册会计师考试《经济法》考试共42题,分为单选题和多选题和案例分析题。小编每天为您准备了5道每日一练题目(附答案解析),一步一步陪你备考,每一次练习的成功,都会淋漓尽致的反映在分数上。一起加油前行。

1、甲公司是一家以募集方式设立的股份有限公司,其注册资本为人民币6000万元,董事会有8名成员,最大股东李某持有公司12%的股份。根据公司法律制度的规定,下列各项中,属于甲公司应当在2个月内召开临时股东大会的情形有()。【多选题】

A.董事人数减至5人

B.监事陈某提议召开

C.最大股东李某请求召开

D.公司未弥补亏损达人民币1600万元

正确答案:A、C

答案解析:临时股东大会的召开条件: (1)董事人数不足法定最低人数5人或者不足公司章程规定人数的2/3时(选项A正确);(2)公司未弥补的亏损达实收股本总额的1/3时(选项D未达到1/3); (3)单独或者合计持有公司有表决权股份总数10%以上的股东请求时(选项C超过了10%); (4)董事会认为必要时; (5)监事会提议召开时(选项B单个监事不行)。

2、经营者能够证明所达成的协议属于一定条件的,可被《反垄断法》豁免,这些情况包括()。【多选题】

A.固定商品价格的

B.为实现节约能源、保护环境、救灾救助等社会公共利益的

C.因经济不景气,为缓解销售量严重下降或者生产明显过剩的

D.为改进技术、研究开发新产品的

正确答案:B、C、D

答案解析:本题考核经营者达成的协议可以被豁免的情形。根据规定,经营者之间达成固定或者变更商品价格的协议的,属于反垄断法禁止的情形。

3、根据票据法律制度的规定,关于支票的下列表述中,不正确的是( )。【单选题】

A.支票的基本当事人包括出票人、付款人、收款人

B.支票的金额和收款人名称可以由出票人授权补记

C.出票人不得在支票上记载自己为收款人

D.支票的付款人是出票人的开户银行

正确答案:C

答案解析:支票的出票人可以在支票上记载自己为收款人。

4、甲对乙的债务清偿期已届满却未履行,乙欲就甲对他人享有的到期债权提起代位权诉讼。根据合同法律制度的规定,甲享有的下列债权中,乙可代位行使的是( )。【单选题】

A.抚恤金请求权

B.劳动报酬请求权

C.人身伤害赔偿请求权

D.财产损害赔偿请求权

正确答案:D

答案解析:选项D正确:非专属于债务人自身的债权,方可适用代位权制度;专属于债务人自身的债权包括,基于扶养关系、抚养关系、赡养关系、继承关系产生的给付请求权和劳动报酬、退休金、养老金、抚恤金、安置费、人寿保险、人身伤害赔偿请求权等权利。

5、甲公司非法窃取竞争对手乙公司最新开发的一项技术秘密成果,与丙公司签订转让合同,约定丙公司向甲公司支付一笔转让费后拥有并使用该技术秘密。乙公司得知后,主张甲与丙之间的合同无效,并要求赔偿损失。根据合同法律制度的规定,下列说法中,正确的有( )。【多选题】

A.如丙公司不知道或不应当知道甲公司窃取技术秘密的事实,则甲丙间的合同有效

B.如丙公司为善意,有权继续使用该技术秘密,乙公司不得要求丙公司支付费用,只能要求甲公司承担责任

C.如丙公司明知甲公司窃取技术秘密的事实仍与其订立合同,不得继续使用该技术秘密,并应当与甲公司承担连带赔偿责任

D.不论丙公司取得该技术秘密权时是否为善意,该技术转让合同均无效

正确答案:C、D

答案解析:侵害他人技术秘密的技术合同被确认无效后(使用人已经向无效合同的让与人支付的使用费,应当由让与人负责返还):(1)善意取得该技术秘密的一方当事人可以在其取得时的范围内继续使用该技术秘密,但应当向权利人支付合理的使用费并承担保密义务;不论使用人是否继续使用,均应向权利人支付已使用期间的使用费;(2)双方恶意串通的,属于共同侵权,侵权人应当承担连带赔偿责任,因此取得技术秘密的当事人不得继续使用该技术秘密。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.对于公开发布的标准,注册会计师通常无需对标准的适当性进行评价,只需评价该标准对具体业务的

C.采用的标准的类型不同,注册会计师为评价该标准所需执行的工作也不同

D.标准应当具有相关性、完整性、可靠性、中立性和可理解性

B.合并报表中需要分别以个别报表和合并报表为基础计算每股收益在合并报表中予以列报

C.在个别报表上,母公司应以个别财务报表为基础计算每股收益,并在个别财务报表中予以列示

D.以母公司个别财务报表为基础计算的基本每股收益,分子应当是归属于母公司全部普通股股东的当期净利润

B.对外贸易经营实行特许制,经营者需经审批并获得外贸经营资格

C.国家可以允许部分数量的国营贸易管理货物的进出口业务由非授权企业经营

D.从事货物进出口或者技术进出口的对外贸易经营者,应当向国家工商总局或其委托的机构办理备案登记

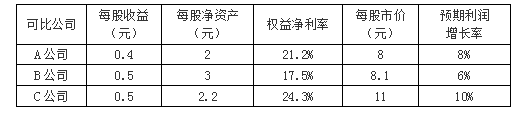

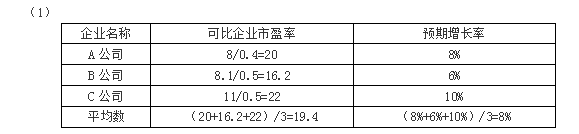

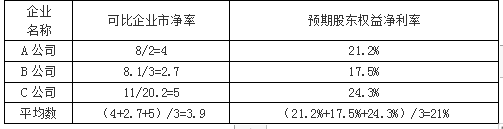

(1)甲公司2019年度实现净利润3000万元,年初股东权益总额为20000万元,年末股东权益总额为21800万元,2019年股东权益的增加全部源于利润留存,公司没有优先股,2019年年末普通股股数为10000万股,公司当年没有增发新股,也没有回购股票,预计甲公司2020年及以后年度的利润增长率为9%,权益净利率保持不变。

(2)甲公司选择了同行业的3家上市公司作为可比公司,并收集的以下相关数据:

要求:

(1)使用市盈率模型下的修正平均市盈率法计算甲公司的每股股权价值。

(2)使用市净率模型下的修正平均市净率法计算甲公司的每股股权价值。

(3)判断甲公司更适合使用市盈率模型和市净率模型中的哪种模型进行估值,并说明原因。

修正平均市盈率=19.4/(8%×100)=2.425

甲公司每股股权价值=2.425×9%×100×(3000/10000)=6.55(元/股)。

(2)

修正平均市净率=3.9/(21%×100)=0.19

甲公司每股股权价值=0.19×14.35%×100×(21800/10000)=5.94(元/股)

(3)甲公司的固定资产较少,净资产与企业价值关系不大,市净率法不适用;市盈率法把价格和收益联系起来,可以直观地反映投入和产出的关系。用市盈率法对甲公司估值更合适。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-10-30

- 2021-05-29

- 2021-02-07

- 2020-03-26

- 2020-08-26

- 2020-11-28

- 2021-04-10

- 2020-12-10

- 2020-12-20

- 2019-11-02

- 2021-06-06

- 2021-03-02

- 2021-06-05

- 2019-11-09

- 2021-05-19

- 2020-07-23

- 2021-06-04

- 2020-11-17

- 2021-06-14

- 2020-02-17

- 2021-08-17

- 2020-12-23

- 2021-07-13

- 2020-06-27

- 2020-05-08

- 2021-05-10

- 2021-05-09

- 2021-03-29

- 2020-11-04

- 2021-03-02