2020年注册会计师考试《经济法》每日一练(2020-02-17)

发布时间:2020-02-17

2020年注册会计师考试《经济法》考试共42题,分为单选题和多选题和案例分析题。小编每天为您准备了5道每日一练题目(附答案解析),一步一步陪你备考,每一次练习的成功,都会淋漓尽致的反映在分数上。一起加油前行。

1、下列有关中外合资经营企业董事会和有限责任公司董事会的表述中,不正确的有( )。【多选题】

A.合营企业董事会是最高权力机构;有限责任公司董事会是执行机构

B.合营企业董事会应当有职工代表;有限责任公司董事会可以没有职工代表

C.合营企业董事任期为4年;有限责任公司董事任期为3年

D.合营企业董事长由董事会选举产生;有限责任公司董事长的产生办法由公司章程规定

正确答案:B、C、D

答案解析:选项B符合题意:法律未强制要求合营企业董事会应当有职工代表;两个以上的国有企业或者其他两个以上的国有投资主体投资设立的有限责任公司,其董事会成员中“应当”有公司职工代表;其他有限责任公司董事会成员中也“可以”有公司职工代表;

2、根据国有资产评估管理的有关规定,国有资产占有单位发生的下列行为中,应当进行资产评估的有( )。【多选题】

A.以无形资产对外投资

B.以部分资产改建为有限责任公司

C.将部分资产租赁给非国有单位使用

D.将部分资产抵押

正确答案:A、B、C

答案解析:本题考核点是国有资产评估的范围。资产抵押不是应当进行评估的情形。

3、根据国有资产管理法律制度规定,下列情形中,应当办理注销产权登记的有()。【多选题】

A.国有企业解散

B.国有企业被依法撤销

C.国有企业被依法宣告破产

D.国有企业改制后不再设置国有股权

正确答案:A、B、C、D

答案解析:本题考核应当办理注销产权登记的情形。应当进行注销产权登记的情形包括:

(1)企业解散、被依法撤销或者被依法宣告破产的;

(2)企业转让全部国有资产产权或改制后不再设置国有股权的;

(3)其他需要注销国有资产产权的情形。

4、公司解散时,应当依法成立清算组。根据《公司法》的规定,下列有关公司解散、清算组成立及其职权的表述中,正确的有( )。【多选题】

A.在债权申报期间,清算组不得对债权人进行清偿

B.有限责任公司股东会议决议解散的,应当在15日内成立由董事组成的清算组

C.公司解散时,公司财产不足清偿债务的,债权人有权主张未缴纳出资的股东在未缴出资范围内对公司债务承担连带清偿责任

D.公司依法清算结束前,涉及公司的民事诉讼,应当由原公司法定代表人代表公司参加诉讼

正确答案:A、C

答案解析:选项A正确:在申报债权期间,清算组不得对债权人进行清偿;

5、根据合同法律制度的规定,债权人向次债务人提起代位权诉讼,经人民法院审理后认定代位权成立的,产生的法律效果是( )。【单选题】

A.由债务人向债权人履行清偿义务,债权人与债务人、债务人与次债务人之间相应的债权债务关系即予以消灭

B.由次债务人向债权人履行清偿义务,债权人与债务人、债务人与次债务人之间相应的债权债务关系即予以消灭

C.由次债务人向债权人履行清偿义务,债权人与债务人之间相应的债权债务关系消灭,债务人与次债务人之间相应的债权债务关系不消灭

D.由债务人向债权人履行清偿义务,债权人与债务人之间相应的债权债务关系不消灭,债务人与次债务人之间的相应的债权债务关系消灭

正确答案:B

答案解析:债权人向次债务人提起的代位权诉讼经人民法院审理后认定代位权成立的,由次债务人向债权人履行清偿义务(债权人就代位权行使的结果有优先受偿的权利),债权人与债务人、债务人与次债务人之间相应的债权债务关系即予消灭。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

根据以下条件,回答 146~147 题:

A.LOA

B.ROP

C.LOP

D.ROT

E.ROA

第 146 题 胎头矢状缝在骨盆入口右斜径上,小囟门在骨盆的左前方( )。

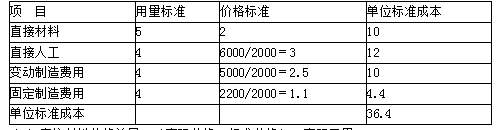

(1)本期单位产品直接材料的标准用量为5公斤,单位材料的标准价格为2元,单位产品的标准工时为4小时,预计标准总工时为2000小时,标准工资总额为6000元,标准制造费用总额为7200元(其中变动制造费用为5000元,固定制造费用为2200元)。

(2)其他情况:本期产品的实际产量为490件,耗用直接人工2100小时,支付工资6620元,支付制造费用7300元(其中变动制造费用5400元,固定制造费用1900元),采购原材料的价格为2.1元/公斤,本期领用原材料2050公斤。

要求:

(1)编制甲产品标准成本卡,填写下表:

(2)计算直接材料价格差异和直接材料用量差异;

(3)计算直接人工效率差异和直接人工工资率差异;

(4)计算变动制造费用效率差异、变动制造费用耗费差异;

(5)计算固定制造费用耗费差异、能量差异、闲置能量差异和效率差异。

(2)直接材料价格差异=(实际价格-标准价格)×实际用量

=(2.1-2)×2050=205(元)

直接材料用量差异=(实际用量-实际产量下标准用量)×标准价格

=(2050-490×5)×2=-800(元)

(3)直接人工效率差异

=(实际人工工时-实际产量下标准人工工时)×工资率标准

=(2100-490×4)×3=420(元)

直接人工工资率差异

=(实际工资率-工资率标准)×实际人工工时

=(6620/2100-3)×2100=320(元)

(4)变动制造费用效率差异

=(实际工时-实际产量下标准工时)×标准分配率

=(2100-490×4)×2.5=350(元)

变动制造费用耗费差异

=(实际分配率-标准分配率)×实际产量下实际工时

=(5400/2100-2.5)×2100=150(元)

(5)固定制造费用耗费差异

=实际固定制造费用-预算产量下标准固定制造费用

=1900-2200=-300(元)

固定制造费用能量差异

=(预算产量下标准工时-实际产量下标准工时)×标准分配率

=(2000-490×4)×1.1=44(元)

固定制造费用闲置能量差异

=(预算产量下标准工时-实际产量下实际工时)×标准分配率

=(2000-2100)×1.1=-110(元)

固定制造费用效率差异

=(实际产量下实际工时-实际产量下标准工时)×标准分配率

=(2100-490×4)×1.1=154(元)

B.加权平均法

C.个别计价法

D.计划成本法

B.在非所有者管理的主体中,管理层由一人或少数人控制,且缺乏补偿性控制

C.会计系统和信息系统无效

D.对高级管理人员支出的监督不足

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-06-16

- 2021-09-29

- 2021-09-02

- 2020-12-22

- 2020-06-20

- 2021-04-06

- 2021-10-23

- 2021-04-09

- 2021-11-04

- 2020-11-30

- 2020-12-27

- 2021-05-30

- 2021-01-22

- 2021-03-20

- 2020-09-26

- 2021-03-16

- 2020-07-14

- 2021-04-08

- 2020-03-12

- 2021-02-05

- 2021-02-17

- 2020-06-21

- 2021-03-12

- 2021-04-29

- 2020-06-23

- 2020-11-27

- 2020-01-30

- 2021-03-20

- 2020-05-29

- 2021-07-23