2020年注册会计师考试《经济法》章节练习(2020-01-10)

发布时间:2020-01-10

2020年注册会计师考试《经济法》考试共42题,分为单选题和多选题和案例分析题。小编为您整理第二章 基本民事法律制度5道练习题,附答案解析,供您备考练习。

1、下列行为中,属于代理行为的是()。【单选题】

A.甲代替乙保管物品的行为

B.甲代替乙招待乙的朋友的行为

C.传达室的常大爷将甲寄给乙的信交给乙的行为

D.保险公司兼职业务员的揽保行为

正确答案:D

答案解析:本题考核代理行为。

(1)代人保管物品与“第三人”没有关系,因此,选项A保管行为不属于代理;

(2)选项B所述行为不发生任何法律上的意义,不属于代理;

(3)选项C是“传达行为”,不属于代理;

(4)保险公司的兼职业务员是在代理权限内,以保险公司的名义,独立的、直接向投保人(第三人)进行揽保行为,由被代理人——保险公司承担保险合同责任,因此,选项D属于代理行为。

1、2010年1月1日,甲向乙出售质量不合格的商品,并且未作任何声明。乙于2010年4月1日得知,但忙于事务一直未向甲主张权利。2010年9月20日,乙因出差遇险无法行使请求权的时间为20天。根据《民法通则》的有关规定,乙请求人民法院保护其权利的诉讼时效期间是()。【单选题】

A.2010年4月2日至2011年4月1日

B.2010年4月2日至2011年4月10日

C.2010年4月2日至2011年4月20日

D.2010年4月2日至2012年4月20日

正确答案:B

答案解析:本题考核短期诉讼时效的期间和中止。

(1)出售质量不合格的商品未声明的,适用于1年的特别诉讼时效期间(2010年4月2日至2011年4月1日);

(2)如果在诉讼时效期间的最后6个月前(10月1日前)发生不可抗力,至最后6个月时不可抗力仍然继续存在,则应在最后6个月时中止诉讼时效的进行。

因此乙2010年9月20日出差遇险耽误的20天,只有进入10月1日(不包括10月1日)后的9天才引起诉讼时效的中止。

所以本题的诉讼时效期间为2010年4月2日至2011年4月10日。

1、【单选题】

A.2012年8月9日

B.2012年10月30日

C.2013年8月9日

D.2013年10月30日

正确答案:B

答案解析:

1、甲将一工艺品寄存乙处。2010年2月10日,乙告知甲寄存的工艺品丢失。2010年8月2日,乙找到了丢失的工艺品并将其归还给甲,甲发现工艺品损毁严重。根据《民法通则》的规定,甲向人民法院请求保护其民事权利的诉讼时效期间为()。【单选题】

A.自2010年2月11日至2011年2月10日

B.自2010年8月3日至2011年8月2日

C.自2010年2月11日至2012年2月10日

D.自2010年8月3日至2012年8月2日

正确答案:B

答案解析:本题考核短期诉讼时效期间和诉讼时效期间起算的规定。诉讼时效期间从当事人知道或者应当知道权利被侵害时起算,并且寄存财物被丢失或者毁损的,适用1年的诉讼时效期间。本题中2010年8月2日,甲知道工艺品严重毁损,所以从2010年8月3日开始计算诉讼时效1年,则诉讼时效期间为2010年8月3日至2011年8月2日。

1、某企业推出一种新型饮料,在其宣传广告中,捏造该饮料具有强力补钙功能的事实,且售价比一般饮料贵很多。下列情形属于受欺诈而为的民事行为是()。【单选题】

A.消费者甲相信该企业的广告,购买了该新型饮料

B.消费者乙相信该企业的广告,但由于误解购买了其他饮料

C.消费者丙购买了该新型饮料后,看到了该企业的广告

D.消费者丁根本不相信该企业的广告,为送礼购买了价格较贵的该新型饮料

正确答案:A

答案解析:本题考核受欺诈而为的民事行为。选项B消费者没有因欺诈作出意思表示;选项C和选项D与欺诈行为之间没有因果关系。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.游艇生产企业应缴纳消费税12万元

C.旅游公司应缴纳游艇车辆购置税12万元

D.旅游公司应缴纳小汽车的车辆购置税4万元

游艇生产企业应纳消费税=120×10%=12(万元);

游艇不属于车辆购置税征税范围,旅游公司应纳游艇车辆购置税=0;

旅游公司应纳小汽车的车辆购置税=40×10%=4(万元)

下列指标中,属于国有资本金效绩评价指标体系中反映企业资产运营状况的基本指标的有( )。

A.存货周转率

B.流动资产周转率

C.应收账款周转率

D.总资产周转率

E.不良资产周转率

资料一:2017年1-4月的预计销售额分别为600万元、1000万元、650万元和750万元。

资料二:公司的目标现金余额为50万元,经测算,2017年3月末预计“现金余缺”为30万元,公司计划采用短期借款的方式解决资金短缺。

资料三:预计2017年1-3月净利润为90万元,没有进行股利分配。

资料四:假设公司每月销售额于当月收回20%,下月收回70%,其余10%将于第三个月收回;公司当月原材料金额相当于次月全月销售额的60%,购货款于次月一次付清;公司第1、2月份短期借款没有变化。

资料五:公司2017年3月31日的预计资产负债表(简表)如下表所示:

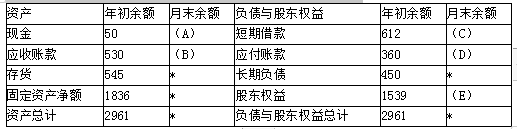

甲公司2017年3月31日的预计资产负债表(简表) 单位:万元

(2)B=1000×10%+650×80%=620(万元)

(3)3月份新增短期借款=50-30=20(万元)

则C=612+20=632(万元)

(4)D=750×60%=450(万元)

(5)E=1539+90=1629(万元)

C注册会计师负责对丙公司20×8年度财务报表进行审计。在了解内部控制时,C注册会计师遇到下列事项,请代为作出正确的专业判断。

A:丙公司管理层没有清晰区分内部控制要素

B:丙公司管理层没有根据变化的情况修改相关的内部控制

C:丙公司管理层凌驾于内部控制之上

D:C注册会计师对丙公司管理层的诚信存在严重疑虑

本题考查的知识点是“不相容职务相互分离”,在选项A中,审批和执行属于不相容职务;选项B中,现金的保管和现金日记账的登记,属于相容职务,在实务中企业出纳往往也是兼顾两者的工作;选项C中,会计执行和审计监督是不相容的职务;选项D中,现金保管和现金总账的登记工作应该相分离,总账与日记账之间存在互相核对的作用,所以不能够由同一个人担任。所以选项B正确。

本题考查的知识点是“内部控制环境”,设计和实施内部控制的责任主体是治理层、管理层和其他人员,组织中的每一个人都对内部控制负有责任。控制环境包括治理职能和管理职能,以及治理层和管理层对内部控制及其重要性的态度、认识和措施。控制环境设定了被审计单位的内部控制基调,影响员工对内部控制的认识和态度。会计信息系统不属于控制环境范畴,选项C正确。

本题考查的知识点是“内部控制”,本题要求考生选择的是最佳的答案,并不是涉及的答案。针对选项C,注册会计师可以根据情况采用针对管理层凌驾于控制之上的风险来实施有效的审计程序;而对于选项D,对于被审计单位管理层的诚信有严重疑虑的,就非常有可能不承接这个业务或者是解除该业务了。所以选项D正确。

本题考查的知识点是“注册会计师实施内部控制测试程序”,审计业务并不是对内部控制审核业务,注册会计师的审计目的不是查找被审计单位内部控制运行中的所有重大缺陷,对于内部控制的了解和评价是为了审计业务而进行的,所以在审计业务中,对于内部控制运行中的所有重大缺陷发现和检查,并不属于注册会计师的义务。所以选项A为正确答案。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-08-23

- 2020-07-16

- 2021-08-21

- 2020-10-04

- 2020-03-11

- 2019-11-26

- 2021-06-25

- 2020-01-18

- 2020-04-03

- 2020-03-16

- 2021-08-12

- 2021-08-22

- 2021-01-01

- 2021-09-03

- 2020-11-11

- 2020-05-04

- 2020-08-03

- 2019-11-07

- 2020-01-18

- 2021-08-27

- 2019-12-22

- 2021-06-08

- 2020-08-01

- 2020-06-06

- 2020-07-19

- 2019-12-03

- 2021-06-23

- 2021-02-14

- 2020-03-26

- 2020-08-10