2020年注册会计师考试《经济法》章节练习(2020-05-22)

发布时间:2020-05-22

2020年注册会计师考试《经济法》考试共42题,分为单选题和多选题和案例分析题。小编为您整理第四章 合同法律制度5道练习题,附答案解析,供您备考练习。

1、张某15岁上高中时,其父为他买了一辆价值1万元的高级山地车。后张某因迷上网络游戏,私自将山地车以5000元的价格卖给刘某。张某与刘某之间的摩托车买卖合同效力是( )。【单选题】

A.有效

B.无效

C.可撤销

D.效力未定

正确答案:D

答案解析:本题考核点是效力待定合同。限制民事行为能力人订立的合同,事后其家长的认可即属于法定代理人追认,该合同有效。张某是限制民事行为能力人,欠缺订立该合同的能力,因此,张某与刘某所签订的合同为效力待定的合同。

2、南京A公司与北京B公司约定采用合同书订立合同,2010年1月1日在上海订立了一份书面合同,A公司当日签字盖章后交给B公司,2010年1月5日,A公司已经履行了主要义务,B公司已经接受,B公司在1月10日将该合同带回到北京签字盖章,该合同成立时间为()。【单选题】

A.自A公司与B公司口头协商一致并签订备忘录时成立

B.自A公司在南京签字盖章时成立

C.自B公司在北京签字盖章时成立

D.2010年1月5日,A公司已经履行了主要义务而B公司接受时成立

正确答案:D

答案解析:本题考核合同成立的时间。当事人采用合同书形式订立合同的,自双方当事人签字或者盖章时合同成立,在签字或者盖章之前,当事人一方已经履行主要义务并且对方接受的,该合同成立。

3、甲商场向乙企业发出采购100台电冰箱的要约,乙企业于5月1日寄出承诺信件,5月8日信件寄至甲商场,时逢其总经理外出,5月9日总经理知悉了该信内容,遂于5月10日电话告知乙收到承诺。根据合同法律制度的规定,该承诺的生效时间是()。【单选题】

A.5月1日

B.5月8日

C.5月9日

D.5月10日

正确答案:B

答案解析:承诺“到达”要约人时生效,不管其总经理是否知悉。

4、甲公司(经批准有权经营行纪业务)受乙公司委托,为其购买某种产品。甲公司经考查后,与丙公司签订买卖合同,后丙公司违反合同约定的质量标准,以质量较差的该项产品交付,致使乙公司在以该产品为原料进行深加工时发生事故遭受财产损失10万元人民币。下列表述正确的是( )。【多选题】

A.甲公司应以自己名义与丙公司签订合同

B.对甲、丙公司之间的买卖合同,甲公司直接享有权利、承担义务

C.乙公司的财产损失应由丙公司承担

D.乙公司的财产损失应由甲公司承担

正确答案:A、B、D

答案解析:本题考核点是行纪合同。行纪合同是行纪人以自己的名义为委托人从事贸易活动,委托人支付报酬的合同。行纪人甲以自己名义与第三人丙订立合同,并对合同直接享有权利承担义务,在第三人丙不履行合同义务而致委托人乙损失时,应由行纪人甲承担损害赔偿责任。

5、甲研究所与刘某签订了一份技术开发合同,约定由刘某为甲研究所开发一套软件。3个月后,刘某按约定交付了技术成果,甲研究所未按约定支付报酬。由于没有约定技术成果的归属,双方发生争执。根据合同法律制度的规定,下列选项中,正确的有()。【多选题】

A.申请专利的权利属于刘某,但刘某无权获得报酬

B.申请专利的权利属于刘某,且刘某有权获得约定的报酬

C.如果刘某转让专利申请权,甲研究所享有以同等条件优先受让的权利

D.如果刘某取得专利权,甲研究所可以免费实施该专利

正确答案:B、C、D

答案解析:委托开发完成的发明创造,除当事人另有约定的除外,申请专利的权利属于研究开发人。研究开发人转让专利申请权的,委托人在同等条件下有优先受让权。研究开发人取得专利权的,委托人可以免费实施该专利。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.W会计师事务所注册会计师是Y会计师事务所注册会计师的前任注册会计师

C.P会计师事务所注册会计师是Y会计师事务所注册会计师的前任注册会计师

D.S会计师事务所注册会计师是Y会计师事务所注册会计师的前任注册会计师

要求:

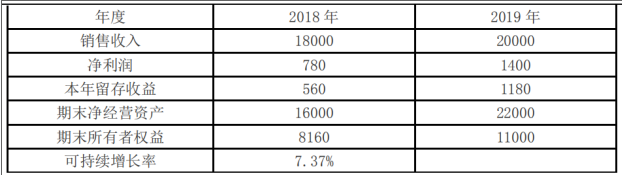

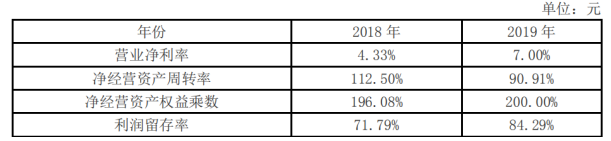

(1)计算该企业2019年的可持续增长率和实际增长率。

(2)分析该企业2019年销售变化的原因,及销售增长的资金来源。

(3)若企业2020年目标销售增长率为20%,企业通过增加借款筹集超常增长所需资金(不发新股,不改变

股利政策和经营效率),请计算净财务杠杆(净负债/股东权益)将变为多少?

净经营资产周转率=20000/22000=90.91%

净经营资产权益乘数=22000/11000=2

利润留存比率=1180/1400=84.29%

2019 年的可持续增长率=(7%×90.91%×2×84.29%)/(1-7%×90.91%×2×84.29%)=12.02%

2019 年实际增长率=(20000-18000)/18000=11.11%

(2)

2019 年的超常增长所需要资金是靠提高营业净利率和改变财务政策(提高财务杠杆、提高利润留存)以及增发股票支持。

资金来源:净负债增加 3160 元,外部股权资金增加:2840-1180=1660 元,利润留存 1180 元。

(3)2020 年净经营资产=22000×(1+20%)=26400(元)

所有者权益的增加=20000×(1+20%)×7%×84.29%=1416.07(元)

2020 年所有者权益=11000+1416.07=12416.07(元)

2020 年净负债=26400-12416.07=13983.93(元)

净财务杠杆=净负债/所有者权益=13983.93/12416.07=1.13。

B.内部审计人员的薪酬

C.内部审计的客观程度

D.内部审计是否采用系统、规范化的方法

【彩蛋】压轴卷,考前会在瑞牛题库考试软件更新哦~ 软件下载链接www.niutk.com

(1)内部审计在被审计单位中的地位,以及相关政策和程序支持内部审计人员客观性的程度;

(2)内部审计人员的胜任能力;

(3)内部审计是否采用系统、规范化的方法(包括质量控制)。

南京A公司与北京B公司约定采用合同书订立合同,2010年1月1日在上海订立了一份书面合同,A公司当日签字盖章后交B公司,2010年1月5日,A公司已经履行了主要义务,B公司已经接受,B公司在1月10日将该合同带回到北京签字盖章,该合同成立时间为( )。

A.自A公司与B公司口头协商一致并签订备忘录时成立

B.自A公司在南京签字盖章时成立

C.自B公司在北京签字盖章时成立

D.2010年1月5日,A公司已经履行了主要义务而B公司接受时成立

解析:本题考核合同成立的时间。当事人采用合同书形式订立合同的,自双方当事人签字或者盖章时合同成立,在签字或者盖章之前,当事人一方已经履行主要义务并且对方接受的,该合同成立。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-19

- 2020-09-14

- 2020-03-14

- 2021-09-06

- 2019-10-29

- 2021-08-26

- 2020-11-30

- 2021-05-29

- 2020-02-03

- 2020-08-16

- 2020-11-12

- 2020-06-27

- 2021-03-14

- 2020-10-06

- 2021-01-24

- 2020-08-07

- 2020-05-26

- 2021-03-02

- 2021-07-19

- 2020-08-31

- 2019-11-27

- 2019-11-11

- 2021-09-06

- 2020-12-14

- 2021-06-19

- 2020-05-26

- 2021-04-29

- 2021-06-12

- 2020-10-05

- 2020-03-22